JSR, 엘라스토머 사업 매각 유력 … 2년 연속 적자로 구조개혁 요구

롯데케미칼(대표 신동빈‧김교현‧이영준)이 합성고무 M&A(인수합병)에 나설지 주목된다.

일본 합성고무 메이저 JSR은 창립과 함께 시작했던 엘라스토머(Elastomer) 사업을 매각하는 방안을 포함해 대대적인 구조개혁 방안을 검토하고 있는 것으로 알려졌다.

JSR은 1957년 국책기업 Japan Synthetic Rubber로 설립됐으며 2020년 기준 일본 합성고무 생산능력의 30% 이상을 차지하며 1위를 달리고 있다.

생산능력이 31만톤 이상으로 일본 최대인 요카이치(Yokkaichi) 공장을 비롯해 타이, 헝가리에 저연비 타이어용 고부가가치제품인 SSBR(Solution Polymerized-Styrene Butadiene Rubber) 생산기지를 통해 세계 최고수준의 합성고무 생산기업으로 군림하고 있다.

하지만, 원료 부타디엔(Butadiene) 시황 급변과 설비 노후화의 영향으로 2019회계연도(2019년 4월-2020년 3월)에 엘라스토머 사업에서 영업적자 17억엔을 기록했고 2020회계연도에는 코로나19(신종 코로나바이러스 감염증) 사태로 자동차 판매대수가 급감함에 따라 영업적자가 50억엔으로 대폭 확대된 것으로 추정되고 있다.

이에 따라 2020년 4월부터 사업구조 개혁에 착수한다고 밝힌 바 있으며 최근에는 매각으로 가닥을 잡고 한국, 중국기업들과 협상하고 있는 것으로 알려졌다.

일부에서는 롯데케미칼을 가장 유력한 인수 후보로 점치고 있다.

롯데케미칼은 2013년 이태리 베르살리스(Versalis)와 합작법인 롯데베르살리스엘라스토머스를 설립하고 여수에 SSBR 10만톤 및 EPDM(Ethylene Propylene Diene Monomer) 9만6000톤 플랜트를 건설하며 합성고무 사업에 진출했다.

2018년 상업가동 이후 아직 흑자를 기록하지 못하고 있으나 JSR 사업을 인수하면 규모화가 가능해 수익성 개선에 탄력이 붙을 것으로 예상되고 있다.

다만, JSR이 고부가가치제품인 SSBR 사업만 매각할 가능성이 낮고 엘라스토머 사업부가 지나치게 대규모라는 점이 우려되고 있다.

다만, JSR이 고부가가치제품인 SSBR 사업만 매각할 가능성이 낮고 엘라스토머 사업부가 지나치게 대규모라는 점이 우려되고 있다.

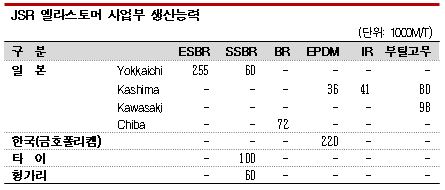

JSR은 SSBR 출하량 증가율이 10% 이상으로 시장 성장률 6%를 상회하고 있고 생산능력이 요카이치 6만톤, 타이 10만톤, 헝가리 6만톤 등으로 총 22만톤에 달하고 있다.

ESBR(Emulsion Styrene Butadiene Rubber)은 요카이치 25만5000톤, BR(Butadiene Rubber)은 치바(Chiba) 7만2000톤, EPDM은 가시마(Kashima) 3만6000톤과 국내 금호폴리켐 22만톤, IR(Isoprene Rubber)은 가시마 4만1000톤, 부틸고무(Butyl Rubber)는 가시마 8만톤과 가와사키(Kawasaki) 9만8000톤 등을 가동하고 있어 SSBR 외에도 생산능력이 막대한 것으로 평가되고 있다.

다만, 엘라스토머 사업 매각에는 이변이 없을 것으로 예상된다.

JSR의 지분 10% 이상을 보유했던 브릿지스톤(Bridgestone)이 2019년 12월 지분율을 3%로 낮추어 타이어 생산기업과의 자본관계가 약화된 가운데 미국 액티비스트 ValueAct가 2020년 3월 지분율을 7% 이상으로 확대하며 구조개혁을 요구하고 있기 때문이다.

ValueAct는 JSR의 반도체 소재와 생명과학 사업의 성장성이 주식시장에서 충분히 평가받지 못하고 있다며 경영진을 변혁시켜 주주자본이익률(ROE)을 개선해야 한다고 주장하고 있다.

또 엘라스토머 사업은 2019회계연도에 이어 2020회계연도에도 연속 적자를 낸 것으로 추정되기 때문에 매각해 2600억원 이상의 자산을 확보할 것을 요구하고 있다.

롯데케미칼은 최근 노무라(Nomura)증권을 통해 JSR 합성고무 사업에 대한 실사작업을 마무리했으며 이르면 2021년 3월 말 이전 인수를 공식화할 것으로 알려졌다. (강윤화 선임기자)