자동차 시장은 2022년 상반기 반도체 수급난과 중국의 봉쇄 조치 등 공급망 불안으로 2021년보다 침체된 것으로 나타났다.

산업통상자원부에 따르면, 2022년 상반기 국내 자동차 생산량은 177만9044대로 전년동기대비 2.0%, 내수판매는 80만7605대로 11.3% 감소했다. 공급망 불안 심화로 자동차 출고 지연이 발생했고 신규 자동차 출시가 늦어지면서 내수판매 역시 감소한 것으로 나타났다.

GM(General Motors)은 자동차의 미국 인도량이 2022년 상반기 109만5247대로 20% 급감했으며 부품 부족으로 완성하지 못한 자동차가 약 9만5000대에 달한 것으로 알려졌다.

대한무역투자진흥공사(KOTRA)는 중국의 2022년 4월 승용차 판매량이 43.3% 급감한 것으로 파악하고 있다. 코로나19(신종 코로나바이러스 감염증) 확산을 방지하기 위한 도시 봉쇄의 영향 때문으로 판단된다.

자동차 소재는 범용제품과 EP(엔지니어링 플래스틱) 모두 자동차 생산 감소로 전반적으로 침체됐으나 고기능성 소재는 전기자동차(EV), 프리미엄 자동차, SUV(스포츠유틸리티 자동차) 호조를 타고 스페셜티를 중심으로 수급타이트가 발생한 것으로 파악된다.

중국이 인플레이션, 부동산 버블에 따른 경기 위축, 코로나19 확산을 막기 위한 봉쇄 조치를 시행하면서 자동차, 건축, 전자용 석유화학제품 가격이 7월부터 폭락을 거듭했으나 중국 정부의 경기 부양책으로 반등 조짐을 보이고 있다.

PP, 중국 수출 감소하고 수출단가도 하락

자동차에 투입되는 범용 플래스틱은 중국 봉쇄와 공급망 차질 충격으로 글로벌 자동차 시장 전반이 침체된 가운데 수요 부진에서 회복하지 못하고 있다.

데이코D&S, A&D컨설턴트, 신한금융투자 자료에 따르면, 자동차용 플래스틱은 PP(Polypropylene)가 44%로 가장 많이 투입되고 있으며 PU(Polyurethane) 13%, PE(Polyethylene) 7%, 기타 11%로 나타나고 있다.

PP, ABS(Acrylonitrile Butadiene Styrene), PE 등 범용 플래스틱은 대부분 내외장재와 공기조절 및 연료시스템에 투입되고 있다.

PP는 주로 범퍼와 배터리 케이스 등에 투입되고 있으며 블록 코폴리머(Block Copolymer)는 4월 초 CFR FE Asia 톤당 1240달러에서 6월 말 1095달러로 떨어졌고 중국 플랜트 재가동, 업스트림 나프타(Naphtha)와 프로필렌(Propylene) 수요 부진으로 원료가격이 하락하며 8월 중순에는 965달러까지 하락했다.

국내에서는 한화토탈, 롯데케미칼, 폴리미래, 효성화학, 대한유화 등이 PP를 생산하고 있으며 생산능력이 총 583만2000톤에 달하고 있다.

한국무역협회에 따르면, PP는 2022년 상반기 수출단가가 톤당 1360달러로 전년동기대비 4.9% 하락했다. 수출량은 111만1388톤으로 20.8% 증가했으나 2분기에는 1분기에 비해 22.3% 급감했다.

중국과의 무역 지표는 PP 시황 악화를 뚜렷하게 반영하고 있다. 한국산 PP는 2022년 상반기 중국 수출량이 31만6984톤으로 5.8% 감소했으며 2분기에는 14만8256톤으로 1분기에 비해 12.1% 감소했다. 상반기 수출단가는 톤당 1368달러로 6.6% 하락했다.

한국석유화학협회에 따르면, 2022년 상반기 국내 PP 생산량은 265만톤으로 4.9% 증가했으나 2분기에는 123만1649톤으로 13.2% 감소했다. 국내수요는 상반기 84만3456톤으로 0.5% 증가에 그쳤으며 2분기는 41만106톤으로 5.4% 감소했다.

PE·ABS, 자동차용 수요 부진으로 폭락세

PE는 절연체, 연료탱크 소재로 투입되고 있다.

HDPE(High-Density PE)는 2022년 상반기 국제유가와 함께 원료가격이 변동함에 따라 불안정성이 확대된 것으로 나타났다.

인젝션(Injection) 그레이드는 4월6일 CFR FE Asia가 톤당 1125달러, CFR SE Asia는 1275달러를 기록하며 강세를 나타냈으나 8월 중순 CFR FE Asia 956달러, CFR SE Asia 1015달러로 4개월만에 약 200달러 가까이 폭락했다.

원료 에틸렌(Ethylene)은 4월 초 국제유가와 동북아시아 크래커 가동중단이 잇따르면서 FOB Korea 1328달러, CFR NE Asia는 1375달러를 나타내며 강세로 시작했으나 6월 중순 국제유가 강세에도 공급과잉과 중국의 도시 봉쇄 및 수요 부진이 겹치며 FOB Korea 1000달러, CFR NE Asia 940달러로 24.7%, 31.7% 급락했다.

일본은 자동차 감산이 계속되면서 사출성형 및 압출성형 분야에서 수요가 줄어들어 2022년 2월 에틸렌 크래커 가동률이 크게 하락했고 에틸렌 생산량이 43만7800톤으로 전년동월대비 9.9% 감소했다. 스팀 크래커 가동률 역시 92.4%로 1.4%포인트 하락했다.

다우(Dow)는 8월24일 공개서한을 통해 미국과 유럽 물류난으로 글로벌 PE 생산량 15% 감산을 발표했다. S&P글로벌 관계자는 “다우가 급락하는 폴리머 가격과 마진 악화를 방어하기 위해 감산조치를 취한 것”이고 밝혔다.

ABS는 램프를 포함해 자동차 내외장재에 주로 투입되고 있는 가운데 전자·가전용 수요 약세가 겹쳐 추락하고 있다.

ABS는 3월 말 CFR China 톤당 1960달러를 형성했으나 5월부터 본격적인 하락세가 시작됐고 중국기업들이 가동률을 80% 이하로 낮추었으나 6월 말 1760달러, 8월 중순에는 1460달러로 폭락했다.

원료 SM(Styrene Monomer)은 3월 초부터 폭락을 거듭해 8월 말 FOB Korea 1085달러로 떨어졌고, 부타디엔(Butadiene)은 국제유가 상승으로 C4 유분 공급이 위축되며 6월 CFR China 1560달러를 유지했으나 6월 말부터 폭락이 시작돼 8월 중순 980달러가 무너졌다.

PU, 중국 수출 급감하며 폭락현상

PU는 범퍼, 단열재, 시트, 접착제 등 다양하게 사용되고 있으나 중국 부동산 위기가 겹치며 7월부터 약세를 나타냈다.

한국무역협회에 따르면, PU 수출량은 2022년 상반기 4만2728톤으로 전년동기대비 7.9%, 중국 수출량은 8628톤으로 25.9% 감소했다.

중국에서는 바스프(BASF), 코베스트로(Covestro), 완후아케미칼(Wanhua Chemical) 등 글로벌 화학기업들이 MDI(Methylene Diisocyanate), TDI(Toluene Diisocyanate)를 생산하고 있으나 주요 도시 봉쇄로 항구가 막히며 재고가 쌓인 것으로 파악된다.

MDI는 2분기 말 FOB Quindao 톤당 2590달러로 전분기대비 8.6%, TDI는 2520달러로 8.0% 하락했으며 8월 초 TDI 공급기업별 오퍼가격은 완후아 1만7000위안, 바스프 1만9000위안, 코베스트로 1만5900위안에 불과했다.

PO(Propylene Oxide)는 7월 말 8244위안으로 2022년 초에 비해 56.4% 폭락했으나 폭락 후폭풍으로 8월 초 8580위안으로 반등했다. PG(Propylene Glycol)는 2분기에 12.6% 하락했고 8월 초 7660위안에 불과했다.

다만, 8월 초 코베스트로의 독일 TDI 30만톤 플랜트가 염소가스 누출 사고로 불가항력을 선언하면서 PU 밸류체인의 수급과 가격 조정이 발생할 것으로 예상된다.

PC, 수요 부진 장기화로 타격

EP 역시 자동차 감산으로 타격을 받고 있다.

EP 시장 관계자는 “자동차 생산량 자체가 감소하면서 국내 EP 사업 전반이 위축된 상황”이라며 “원료가격 역시 약세여서 당분간 EP 가격도 하락할 것”이라고 밝혔다.

PC(Polycarbonate)는 수요 부진이 장기화하고 있다.

PC는 2022년 7월 초 톤당 1만6400위안으로 바닥을 확인한 후 원료가격 변동에 따라 조정되고 있다.

국내 PC 생산능력은 롯데케미칼 46만톤, LG화학 17만톤, 삼양화성 15만톤으로 총 75만톤 생산체제를 갖추고 있다.

한국석유화학협회에 따르면, 국내 PC 생산량은 2022년 상반기 34만5447톤으로 9.2% 감소했으나 재고량은 17만8592톤으로 26.5% 증가했다. PC 수출량은 32만9699톤으로 3.8%, 수출액은 10억3491만달러로 5.6%가 감소했으며 수출단가 역시 톤당 3139달러로 1.9% 하락했다.

롯데케미칼은 2022년 2분기 PC가 포함된 첨단소재 사업부 매출이 1조2346억원으로 4.4% 증가했으나 영업이익은 714억원으로 43.3% 급감했으며 영업이익률 역시 5.8%로 4.9%포인트 하락했다.

일부 설비 정기보수에 따라 판매량이 감소한 것으로 알려졌으며 중국 대신 가격이 높은 이태리, 폴란드 등에 공급한 것으로 파악된다. 유럽에서는 PC GP 그레이드 평균가격이 2022년 2분기에 FD Hamburg 톤당 4318달러를 형성한 것으로 알려졌다.

롯데케미칼 관계자는 “2분기 첨단소재 영업실적은 BPA(Bisphenol-A) 등 원재료 가격 안정화로 스프레드를 개선한 효과”라며 “3분기에는 인플레이션 영향과 자동차, TV, 모바일 등 전방산업 수요 위축이 우려된다”고 밝혔다.

중국은 공격적으로 PC 증설에 나서고 있다. Longjiang Chemical은 페놀(Phenol)부터 BPA, PC까지 일관생산하는 프로젝트에 착수한 것으로 알려졌다.

PBT, 레진 가격 높아 컴파운드 생산기업 “울상”

PBT(Polybutylene Terephthalate)는 레진 가격 급등으로 컴파운드기업들의 수익성 개선에 악영향을 미치고 있다.

테크논(Tecnon)에 따르면, PBT 레진 가격은 2020년 톤당 1171달러에 불과했으나 2021년 2810달러로 140.0% 폭등했고 2022년 상반기에도 2810달러를 유지했다.

PBT는 커넥터와 헤드램프, 와이퍼에 적용되고 있으며 LG화학, 삼양사 AM BU, 코오롱플라스틱 등이 레진을 구매해 컴파운드를 생산하고 있다.

한국엔지니어링플라스틱(KEP) 역시 컴파운드를 생산하고 있으며 셀라니즈(Celanese), MGC(Mitsubishi Gas Chemical)의 자회사 한국폴리아세탈 등과 사업구조를 개편하면서 4월1일부터 셀라니즈와 MGC에게만 공급하는 것으로 알려졌다.

PBT 수입단가는 2022년 1분기 톤당 2817달러에서 2분기 2746달러로 2.5% 하락했다. 상반기 수입단가는 2780달러로 20.9% 상승한 것으로 나타났다.

자동차 감산으로 수요가 위축되자 상반기 수입량은 4만3873톤으로 16.0% 감소했다. 2분기 수입량은 2만2539톤으로 5.6% 증가에 그치며 2021년 수요를 따라잡지 못했다.

1,4-BDO(Butanediol)는 PTMEG(Polytetramethylene Ether Glycol) 및 PU 다운스트림 수요 위축으로 가격이 급락했다. 1분기 말 FOB Quingdao 톤당 4420달러에서 7월1일 3289달러로 떨어졌다.

PTA(Purified Terephthalic Acid)는 2분기 말 CFR China 965달러로 상승했으나 7월부터 급락해 8월 중순 820달러로 6주만에 15.0% 하락했다.

EP, EV·SUV 판매 호조로 수급타이트

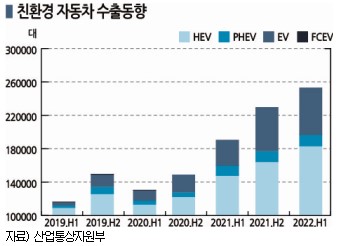

국내 자동차 생산량은 감소했으나 전기자동차 등 친환경 자동차는 생산·내수·수출이 급증하고 있다.

친환경 자동차 내수판매는 2022년 상반기 21만474대로 34.3%, 수출은 25만1878대로 37.7% 급증했으며 2022년 자동차 판매의 26.1%를 차지한 것으로 나타났다.

플러그인하이브리드자동차(PHEV)를 제외한 하이브리드자동차(HV), 전기자동차, 수소자동차가 각각 2022년 6월, 5월, 4월 최고 판매실적을 달성했으며 스포티지HEV, 아이오닉5, EV6, 니로(SG2) 등 신규 자동차 효과가 판매 증가를 견인한 것으로 파악된다.

특히, 2022년 상반기 전기자동차 내수판매는 6만7604대로 71.0%, 7월에는 1만4708대로 102.9% 폭증한 것으로 나타났다. 2022년 1-7월 하이브리드자동차와 전기자동차 수출도 각각 16만647대, 11만6387대로 34.0%, 56.2% 급증했으며 7월 수출액은 11억달러에 달했다.

PA(Polyamide)6, PPS(Polyphenylene Sulfide), POM(Polyacetal)은 전기자동차 생산 확대와 고부가 및 SUV 호조로 수출단가가 상승한 것으로 파악된다. PA6와 PPS는 각종 센서와 전기자동차용 배터리 케이스에 투입되고 있어 전기자동차 호조를 타고 상승한 것으로 나타났다.

PA6는 2022년 1분기 평균 수출단가가 톤당 2914달러로 2021년 평균에 비해 9.7%, 2분기에는 3036달러로 1분기에 비해 4.2% 상승했다. 2022년 상반기 수출량은 2만4133톤으로 4.9% 감소했으나 수출액은 7167만달러 15.9% 급증했다. 상반기 수출단가는 21.8% 급등했다.

PPS는 전기자동차 인버터와 배터리 부품이 수요를 좌우하고 있으며 휘발유자동차에는 대당 1.5kg이 투입되고 있으나 전기자동차에는 2-2.5kg 가량 소요되는 것으로 파악된다.

국내 PPS 생산능력은 도레이첨단소재가 군산에서 수지 8600톤, 컴파운드 3300톤 생산체제를 갖추고 있으며 수출량(14.1%), 수출액(14.5%), 수입량(5.1%), 수입액(23.6%) 모두 증가하며 자동차와 전자제품 침체 속에서 두각을 나타냈다. 2분기 수출단가는 5042달러, 상반기는 4811달러로 호조를 나타냈다.

POM은 글로브박스, 도어락, 안전벨트 앵커 등 구동부품에 투입되고 있으며 2022년 상반기 수출량이 10만1856톤으로 1.5%, 수출액은 2억3065만달러로 21.8% 증가했고 수출단가는 톤당 2264달러로 20.0% 급등했다.

중국 중심의 자동차·전자 시장 위축에도 셀라니즈, MEP(Mitsubishi Engineering Plastic), 듀폰(DuPont) 등 글로벌기업들과 코오롱플라스틱의 고부가제품 중심으로 수급타이트가 이어지고 있다. 중국의 극심한 수요 부진에도 중국 수출량, 수출액, 수출단가가 각각 4.3%, 27.3%, 22.1% 증가했다.

POM에 주력하는 코오롱플라스틱은 2022년 2분기 매출이 1316억원으로 31.4%, 영업이익은 225억원으로 49.3% 급증했다.

SKIET, 분리막 에너지 코스트 상승으로 “적자”

전기자동차 수요 폭증에 양극재 생산기업들은 2022년 상반기 수출액과 수출량이 각각 44억7041만달러, 11만4783톤을 기록했다. 2분기 수출액은 26억8903만달러로 51.0% 급증했고 수출량은 5만9415톤으로 7.3% 증가했다.

LG화학은 석유화학 사업이 시황 악화로 고전하는 가운데 양극재를 비롯한 첨단소재 사업을 통해 선방했으며 엘앤에프 역시 구지 신공장  가동률을 끌어올리고 있다.

가동률을 끌어올리고 있다.

에코프로그룹은 양극재, 전구체, 리튬, 재활용 사업별로 자회사를 설립하며 양극재 수직계열화를 추진하고 있으며 국내 양극재 생태계 선점에 나서고 있다.

포스코케미칼은 2022년 2분기 매출액이 8032억원으로 67.3% 급증하며 8분기 연속 최대치를 기록했고 영업이익은 552억원으로 55.1% 증가해 전망치 335억원을 64.7% 상회했다. 순이익도 464억원으로 37.0% 증가했다.

포스코케미칼은 3분기에 중국에 크게 의존하던 음극재 양산체제를 확립함에 따라 배터리 벨류체인 장악력을 확대하고 있다.

동박을 생산하는 SK넥실리스는 2022년 2분기 매출이 1995억원으로 26.6%, 영업이익은 296억원으로 57.4% 급증했다. SKC는 3분기에도 전기자동차 생산기업들의 신규 자동차 출시 효과로 수요가 계속 증가할 것으로 예상하고 있다.

다만, 분리막을 생산하는 SKIET는 중국 창저우(Changzhou), 폴란드 실레지아(Silesia) 공장에서 봉쇄와 에너지 코스트 상승 타격으로 2분기 영업이익이 마이너스 124억원을 기록하며 적자가 62.2% 확대됐다.

분리막에 투입되는 PE는 범용 PE나 PP에 비해 통상적으로 500달러 높은 것으로 알려져 있고 습식배터리의 안전성 문제가 대두되면서 전고체전지 연구가 활발해져 미래가치가 더욱 불안정해지고 있다.

타이어, 원료가격 상승에 광폭타이어 전환 가속화

타이어는 유럽 정세 불안과 중국 봉쇄, 인플레이션에 따른 소비심리 위축 영향으로 성장성이 둔화되고 있다.

한국타이어에 따르면, 원자재 가격 상승, 글로벌 물류대란, 인플레이션에 따른 코스트 부담 증가로 타이어 판매가격 인상이 불가피했다.

소비 심리 위축으로 선방하던 교체용 타이어(RE) 판매량이 감소했고 중국 가동중단과 물류난으로 신차용 타이어(OE)마저 감소해 영업실적 방어가 불가피했기 때문이다.

BR(Butadiene Rubber)은 부타디엔 상승과 에너지 코스트 증가로 2022년 2분기 CFR NE Asia 평균 2426달러로 15.6% 상승했고, 카본블랙(Carbon Black) 역시 국제유가 상승과 원유 공급 감소로 781달러를 기록하며 20.7% 급등했다. 반면, 천연고무는 TSR20 기준 1654달러로 6.6% 하락했다.

다만, 국내 판매량 감소에도 18인치 이상 광폭타이어 판매가 확대됐고 2분기 반도체 공급 개선으로 1분기에 비해 신차용 타이어가 회복하는 추세이다.

특히, 한국타이어는 광폭타이어 판매 비중이 2022년 2분기 50.5%를 돌파했으며 도시 봉쇄와 가동중단이 잇따랐던 중국에서도 51.8%에 달한 것으로 알려졌다.

SUV와 전기자동차 호조에 따라 광폭·고성능 타이어 인기가 치솟으면서 아라미드(Aramid)를 비롯한 PET(Polyethylene Terephthalate) 타이어코드 생산기업들은 수익성 방어에 성공한 것으로 파악된다.

PET 타이어코드는 일반 타이어 1본에 0.3kg이 필요하나 SUV에는 약 2배 투입되고 있다.

코오롱인더스트리는 2022년 2분기 산업자재 부문 매출이 5836억원으로 16.5%, 영업이익 역시 564억원으로 16.0% 증가했다. 효성첨단소재 산업자재 부문 역시 2분기 매출이 8262억원으로 26.1%, 영업이익이 876억원으로 19.0% 증가했다.

특히, 효성첨단소재는 타이어 보강재 매출이 6159억원으로 29.9% 증가했고 탄소섬유와 아라미드 매출은 623억원으로 79.0% 폭증했다. 에어백과 안전벨트 부문 매출이 1481억원으로 1.2% 증가에 그친 것과 대비되고 있다. (홍인택 기자: hit@chemlocus.com)