LLDPE(Linear Low-Density Polyethylene)는 상승세를 계속했다.

아시아 LLDPE 시장은 국제유가가 배럴당 80달러 중반에서 등락하고 가운데 베트남 플랜트 재가동이 차질을 빚으면서 오름세를 이어갔다.

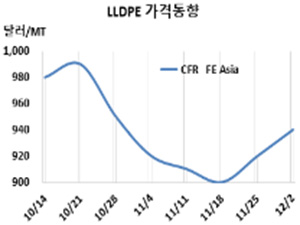

LLDPE 시세는 11월30일 CFR FE Asia가 톤당 940달러로 20달러, CFR SE Asia도 990달러로 10달러 상승했다. 반면, CFR S Asia는 1025달러로 변동이 없었다.

동북아시아는 10월 중순을 기점으로 폭락세를 나타내며 900달러로 떨어졌으나 특별한 이유 없이 반등에 성공했고, 동남아시아도 960달러까지 하락했으나 반등하며 1000달러 재진입을 눈앞에 두고 있다. 인디아는 축제를 앞두고 재고를 지나치게 확보하면서 구매수요가 줄어들며 하락세를 계속했으나 잠시 주춤한 상황이다.

국제유가가 11월30일 브렌트유(Brent) 기준 85.43달러를 형성한 가운데 에틸렌(Ethylene)이 11월29일 CFR NE Asia 880달러로 보합세를 형성한 것이 상승세로 이어졌다. 다롄(Dalian) 상업거래소의 PE 선물가격이 상승하고 베트남 플랜트의 재가동이 지연된 것도 영향을 미쳤다.

그러나 수급에 큰 변화가 없어 바이어들이 구매를 자제하고 있는 상황이다.

중동은 12월 중국에 공급하는 필름 그레이드에 대해 CFR 920-960달러를 제시했다. 베트남 공급물량은 중동이 CFR 960달러, 사우디가 CFR 1010달러를 요구했다. 인디아 공급물량은 중동이 CFR 1000-1050달러에 오퍼했다.

사우디 Yansab은 LLDPE/HDPE(High-Density PE) 스윙 40만톤 플랜트를 2023년 1월10일부터 약 43일간 정기보수할 예정이다.

타이 PTT Global Chemical은 맵타풋(Map Ta Phut) 소재 No.1 LLDPE 40만톤 플랜트를 2023년 4월부터 약 30일간 정기보수할 예정이다. No.2 LLDPE 40만톤 플랜트는 2023년 11월 약 20일간 정기보수한다.

중국 내수가격은 Daqing Petrochemical, Jilin Petrochemical, Yangzi Petrochemical, Zhenhai Refinery & Chemical이 톤당 8350위안, Fushun Petrochemical은 8400위안으로 소폭 인하한 것으로 알려졌다.

LLDPE는 반등에 성공했음에도 불구하고 LLDPE-에틸렌 스프레드는 톤당 60달러로 손익분기점 150달러를 한참 밑돌아 적자를 장기화하고 있다. <박한솔 책임연구원>