메탈실리콘 안정화로 적자 축소 신호 … 이자부담 확대 중 화색

KCC(대표 정몽진·정재훈)는 유기실리콘(DMC: Dimethylcyclosiloxane) 스프레드가 축소되면서 실리콘 사업에서 수익성 개선이 기대되고 있다.

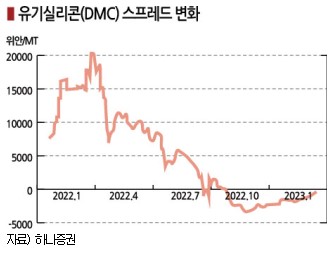

유기실리콘은 중국 경기 회복 기대감을 타고 바닥권에서 반등 신호가 나타나고 있고, 유기실리콘-메탈실리콘 스프레드는 적자 폭이 줄어들고 있다.

중국이 2023년 2월9일 2년 동안 금지됐던 오스트레일리아산 석탄 수입을 재개하면서 메탈실리콘 제조 코스트 축소 기대감이 퍼졌기 때문이다.

메탈실리콘 제조 코스트는 전기요금 비중이 60-70% 차지하고 있는 것으로 파악된다. 메탈실리콘(441#) 가격은 2023년 2월20일 톤당 1만7960위안으로 2022년 11월22일에 비해 약 13.0%, 10월 고점대비로도 20% 하락한 것으로 나타났다.

유기실리콘은 중국의 제로코로나 정책 영향으로 2022년 2분기부터 폭락세를 거듭했으나 2023년 1월 말 약 1만6900위안을 형성하며 바닥을 쳤고 2월20일 1만7700위안으로 상승하는 등 강세 전환 신호가 나타나면서 스프레드도 플러스로 전환될 것으로 예상된다.

중국은 유기실리콘 가동률이 2022년 12월 60% 초반에 머문 것으로 나타나 제로코로나 정책 폐기에 따른 수요 개선이 가격을 끌어올릴 것으로 예측되고 있다.

KCC는 2020년 모멘티브(MPM: Momentive Performance Materials)를 인수해 종속기업으로 편입하며 글로벌 실리콘 메이저로 부상했으나 모멘티브 인수에 거액을 쏟아부었고 모멘티브가 KCC 편입 직후 고부가 실리콘으로 포트폴리오 전환을 추진하면서 매출 증가에 비해 영업이익 개선 폭이 기대치에 미치지 못했다.

실리콘 사업은 2021년 4분기 모멘티브가 정기보수를 진행하면서 코스트가 추가된 영향으로 영업이익이 445억원에 그쳤다.

2022년 1분기에는 메탈실리콘 원료가격이 폭등했음에도 불구하고 유기실리콘 폭등 폭이 더 크게 나타나 영업이익이 1115억원으로 폭증했으나 2분기에 유기실리콘 가격이 폭락했고 3분기에는 스프레드가 역전되면서 영업이익이 369억원에 불과했다.

스프레드 역전은 4분기 동안 계속돼 실리콘부문 영업이익이 격감했거나 적자로 전환했을 것으로 추정된다. KCC는 2022년 4분기 전체 영업이익이 576억원으로 집계됐다고 잠정 발표했다.

하나증권은 고부가 실리콘은 수요가 꾸준히 발생했음에도 불구하고 범용 유기실리콘 스프레드 악화가 KCC의 2022년 하반기 영업실적을 끌어내린 것으로 분석하고 있다.

그러나 KCC는 범용 유기실리콘 가격 반등과 적자 폭 축소에 따라 수익성 개선이 기대되고 있다.

모멘티브는 전기자동차(EV)와 배터리용 고부가 실리콘 판매를 위해 1년 넘게 진행한 미국 워터포드(Waterford) 생산라인 전환 작업이 마무리 단계에 있으며 2023년부터 본격적으로 판매할 예정이다.

모멘티브와 더불어 글로벌 시장을 장악하고 있는 다우(Dow), 바커(Waker Chemie), 신에츠케미칼(Shin-Etsu Chemical), 엘켐(Elkem)은 공통적으로 내연기관 자동차 대비 전기자동차의 실리콘 사용량이 4배라는 점과 헬스케어용 고부가 실리콘 수요 호조를 강조하고 있다.

KCC로서는 고부가 실리콘 뿐만 아니라 범용 유기실리콘 시황 반등이 필요한 상황이다.

KCC는 사모펀드(PEF) 운용사 SJL파트너스와 컨소시엄을 꾸려 당시 환율 기준 약 3조5000억원을 투입해 모멘티브를 인수하는 과정에서 6358억원을 투입했으며 인수자금과 더불어 모멘티브가 보유한 자산이 연결로 편입되면서 차입금이 대폭 확대돼 재무부담이 증가했다.

2022년 3분기 기준 차입금은 5조1761억원으로 불어났고 KCC의 연결 부채비율과 순차입금비율은 별도보다 높아 각각 150.5%, 75.6%를 나타냈다.

KCC의 총차입금 중 단기차입금은 8967억원이며 3500억원은 2023년 6월 만기를 앞둔 회사채이고 나머지 5349억원은 1년 내 상환하거나 만기를 연장할 수 있으나 차환하면 이자율이 재책정돼 부담이 증가할 수 있다.

KCC는 연결 기준 2022년 이자비용이 약 1700억원으로 전년대비 19.5% 증가한 것으로 추정된다. 2023년에도 고금리 환경이 이어지면서 이자비용이 더 불어날 수 있으나 실리콘 사업 수익성 개선을 통해 해결해야 할 것으로 전망된다. (홍인택 기자)