HDPE(High-Density Polyethylene)는 폭락세로 전환됐다.

아시아 HDPE 시장은 국제유가가 80달러 중반으로 폭등했으나 공급과잉으로 중동기업들이 오퍼가격을 인하하면서 폭락으로 이어졌다.

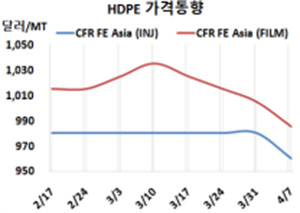

HDPE 시세는 4월5일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 960달러, CFR SE Asia는 1025달러, CFR S Asia 1065달러로 각각 20달러 하락했다. 블로우몰딩(Blow-Molding)도 FEA는 965달러, SEA는 1030달러로 각각 20달러 하락했고, SA는 1070달러로 30달러 폭락했다.

필름(Film) 그레이드는 FEA가 985달러로, SEA는 1040달러로 각각 20달러 하락했고, SA는 1075달러로 30달러 폭락했다. 얀(Yarn) 그레이드는 FEA가 980달러, SEA는 1040달러, SA는 1060달러로 각각 20달러 하락했다.

유럽도 FD NWE 기준 인젝션이 1230유로로 20유로, 블로우몰딩은 1270유로로 30유로, 필름도 1280유로로 20유로 하락했다.

국제유가가 4월5일 브렌트유(Brent) 기준 배럴당 84.99달러로 6달러 이상 폭등했으나 에틸렌(Ethylene)이 4월4일 CFR NE Asia 940달러로 10달러 하락하면서 상쇄했다.

특히, 4월 중국에 공급하는 필름(Film) 그레이드에 대해 중동기업이 CFR 970달러, 사우디가 CFR 1000달러로 20달러 낮춰 제시하면서 폭락 상을 주도했다. 베트남에는 중동기업이 CFR 1010달러, 사우디가 CFR 1070달러를 요구했다. 인디아에는 중동기업이 CFR 1050달러, 사우디는 CFR 1100달러를 제시했다.

동북아시아는 재고 보충을 꺼리면서 수요부족으로 연결됐고, 중동 플랜트 재가동으로 역외물량이 낮은 가격에 유입되고 있다. 인디아 메이저 릴라이언스(Reliance Industries)는 4월 HDPE 가격을 kg당 2루피 인하했다.

중국 Zhejiang Petrochemical은 LLDPE(Linear Low-Density PE)/HDPE 45만톤 스윙 플랜트를 4월부터 약 열흘간, Shenhua Ningmei Petrochemical은 LLDPE/HDPE 45만톤 플랜트를 4월23일부터 약 한달간 정기보수할 예정이다. Lotte Chemical Nusantara는 원료 공급부족으로 3월 말부터 10일간 인도네시아 HDPE 12만5000톤 플랜트의 가동을 중단한다. 사빅(Sabic)의 자회사 Petrokemya는 사우디 LLDPE/HDPE 40만톤 플랜트를 5월부터 약 한달간 정기보수할 예정이다.

반면, Zhejiang Petroleum & Chemical은 3월22일 정기보수에 들어간 저장성(Zhejiang) 저우산(Zhoushan) 소재 No.1 HDPE 30만톤 플랜트를 최근 재가동했다.

중국 내수가격은 Daqing Petrochemical이 톤당 8850위안으로 150위안, Lanzhou Petrochemical은 8750위안으로 250위안 인상했다. Yanshan Petrochemical은 8300위안을 유지했고, Yangtze Petrochemical은 8800위안으로 200위안 인상했다.

HDPE(필름)-에틸렌 스프레드는 톤당 45달러를 떨어지면서 손익분기점 150달러를 크게 밑돌고 있는 것으로 분석된다.

한편, 캐나다 노바케미칼(Nova Chemical)은 온타리오(Ontario) 소재 HDPE 25만톤 플랜트에 대해 3월21일 FM(불가항력)을 선언했다. <박한솔 책임연구원>