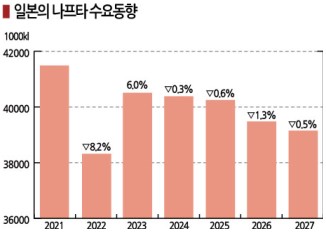

일본, 2027년 수요 3942만kl로 2% 감소 … 미국산 유입도 영향 상당

나프타(Naphtha)는 수요가 감소하는 반면 공급은 증가해 공급과잉이 확대될 것으로 예상된다.

특히, 일본은 나프타 수요가 2024년 이후 감소할 것으로 예상돼 적극적 대응이 요구되고 있다.

일본 경제산업성이 발표한 2023-2027년 석유제품 수요 전망에 따르면, 나프타 수요는 2023년 4053만킬로리터로 전년대비 6.0% 증가하나 2024년부터 감소로 전환돼 2027년에는 3942만킬로리터에 그칠 것으로 예상된다.

나프타는 에틸렌(Ethylene) 원료용 혹은 BTX(벤젠‧톨루엔‧자일렌) 원료용으로 투입되며 일본은 2022년 수요가 3824만킬로리터로 8.2% 감소한 바 있다.

당초 대규모 정기보수가 예정돼 있어 2.8% 감소는 확실시됐으나 중국이 제로코로나 정책을 펼침으로써 중국에 대한 에틸렌 수출이 급감해 실제 수요는 시장 예상치를 7.6% 하회한 것으로 파악되고 있다.

2023년에는 대규모 정기보수가 없어 2022년의 반동 효과에 따라 6.0% 증가할 것으로 예상된다.

다만, BTX용은 내수 부진이 여전하고 중국이 대규모 신증설 플랜트 가동에 나설 가능성이 있어 수요가 감소할 가능성이 제기되고 있다.

나프타 수요는 2024년부터 감소하기 시작해 2027년에는 3942만킬로리터로 2023년에 비해 2.3% 감소할 것으로 예측된다.

경제 성장과 함께 에틸렌 수요가 증가하지만, 중국이 에틸렌 국산화에 주력하고 미국산이 아시아 시장에 대거 유입됨으로써 수출 수요가 감소할 것으로 예상되기 때문이다.

BTX용은 수출입에 큰 변화가 없는 상태가 이어지는 가운데 수요 감소가 장기화될 것으로 예상돼 나프타 수요 감소로 이어질 것이 확실시되고 있다.

전력용 C중유를 제외한 연료유 전체 수요도 2022-2027년 연평균 5.4% 감소할 것으로 예상된다.

최대 용도인 휘발유 수요가 내연기관 승용차 보유대수 감소 및 연비 향상에 따라 10.8% 감소할 것으로 예측되기 때문이다.

최대 용도인 휘발유 수요가 내연기관 승용차 보유대수 감소 및 연비 향상에 따라 10.8% 감소할 것으로 예측되기 때문이다.

제트연료유(국제선용 제외)는 코로나19(신종 코로나바이러스 감염증) 확산에 따른 영향이 약화되면서 2022년 수요가 394만킬로리터로 18.9% 늘었으며 이후로도 증가추세를 이어가 2027년에는 430만킬로리터로 9.2% 늘어날 것으로 예상된다.

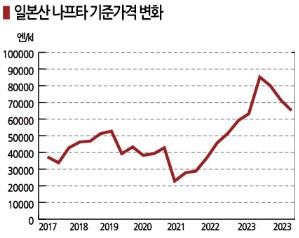

나프타 기준가격이 고공행진을 장기화하고 있는 것도 수요 감소 요인으로 작용하고 있다. 석유화학 경쟁력을 떨어뜨리고 있기 때문이다.

2023년 1분기 나프타 기준가격은 kl당 6만6500엔으로 2022년 4분기에 비해 6000엔 하락하며 2022년 1분기 6만4000엔 이후 1년만에 7만엔 이하로 떨어졌다.

국제유가 하락과 수요 부진 영향이 작용했으며 2023년 2분기에는 6만엔대를 회복할 것으로 예상된다.

일본은 나프타 수입물량이 도착하기 약 1개월 반 전 수입가격에 도착 시 환율을 적용해 기준가격을 결정하고 있으며, 2023년 1분기 기준가격은 2022년 11월 중순부터 2023년 1월 중순 사이 도착한 나프타를 대상으로 산출했다.

그러나 아시아 나프타 현물가격이 톤당 720달러대 후반에서 600달러 전후로 급락해 대응이 늦은 것으로 평가되고 있다. 원유와의 크랙 스프레드는 2022년 10-12월 사이 크게 축소됐다.

일본은 2022년 10월부터 스팀 크래커 가동률을 감축하고 있고 다른 아시아 석유화학기업들도 감산에 나서고 있으나 수요 침체 정도가 심각한 것으로 판단된다. (박한솔 책임연구원)