LDPE(Low-Density Polyethylene)는 상승했다.

아시아 LDPE 시장은 국제유가가 배럴당 74달러대를 형성한 가운데 중동의 공격적인 제안에 다른 역외물량 공급이 제한되면서 오히려 상승했다.

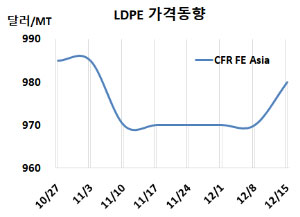

LDPE 시세는 12월13일 CFR FE Asia가 톤당 980달러, CFR SE Asia는 995달러로 각각 10달러 상승하며 6주만에 보합세를 탈출했다. CFR India도 1015달러로 10달러 올랐다. 유럽은 12월15일 FD NWE 톤당 960유로로 70유로 폭락했다.

국제유가가 12월13일 브렌트유(Brent) 기준 배럴당 74.26달러를 형성한 가운데 중동의 경쟁적인 제안으로 역외물량 공급이 제한되면서 상승세로 이어졌다. 다만 지역 공장들이 풀가동하면서 현지 시장 원료 공급은 충분히 이루어졌다. 반면 유럽은 연말이 다가오면서 판매자들이 재고처분을 서둘렀지만 수요가 침체되며 폭락세로 이어졌다.

1월 중국에 공급하는 필름(Film) 그레이드는 중동이 CFR 970-980달러를, 남아시아가 CFR 980-990달러를 제시했다. 동남아시아는 중동이 CFR 980-1000달러를 요구했다. 인디아는 중동이 CFR 1000-1020달러를 제시했다.

인디아 릴라이언스(Reliance Industries)는 LDPE General Purpose 그레이드를 kg당 2루피, AL, LP, Wire & Cable 그레이드는 kg당 1루피 인상했지만, 나머지 그레이드는 변동이 없었다. 수입 논의는 제한적이었고 낮은 가격은 무역상들이 시장에서 철수하게 만들었다. 다만 주요 PE 시설들이 정기보수로 공급이 타이트했다.

원료 에틸렌(Ethylene)은 12월12일 CFR NE Asia 톤당 850달러로 10달러 하락했고, CFR SE Asia는 850달러로 70달러 폭락했다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 130달러로 늘어났으니 아직 손익분기점 150달러를 밑돌면서 적자가 계속되고 있는 것으로 분석된다.

중국 내수가격은 일부 하락했다.

Daqing Petrochemical, Lanzhou Petrochemical이 톤당 9050위안으로 50위안 인하했고, Yangtze BASF는 9150위안, Maoming Petrochemical은 9100위안을 유지했다.

중국 Sinopec Yanshan은 11월말 정기보수 들어간 LDPE/EVA(Ethylene vinyl acetate) 20만톤 플랜트를 12월초 재가동했다.

유럽 MOL Tiszaujvaros는 LDPE 6만5000톤 플랜트를 11월말 원료 수급 문제로 FM(불가항력)을 선언했다.

<박한솔 책임연구원>