맥킨지, 2년간 마이너스 3.7%로 침체 … 과감한 이노베이션 필요

화학산업은 성장성이 크게 둔화된 것으로 파악된다.

맥킨지(McKinsey)에 따르면, 한동안 글로벌 경제 성장률을 상회하는 속도로 팽창했던 화학산업은 최근 2년 사이 역성장했으며 지역화가 진행되며 화학기업의 수익성에도 큰 격차가 나타나고 있다.

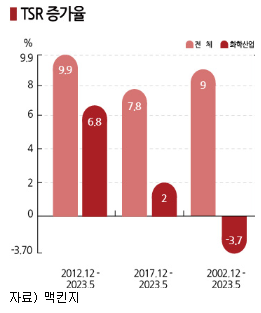

맥킨지가 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)이 한창이던 2020년 12월부터 세계보건기구(WHO)가 팬데믹 종료를 선언한 2023년 5월까지 대표 제조업의 TSR(총주주 수익률) 연평균 증가율을 분석한 결과 화학기업 성장률은 마이너스 3.7%를 나타낸 반면, MSCI World 주가지수 대상기업은 플러스 3.7%로 성장세를 유지했다.

화학기업들은 2002년 12월부터 약 20년 동안 MSCI World 성장률이 9.0%였을 때에도 9.9%로 더 높은 성장률을 나타낼 만큼 빠른 속도로 성장했다.

맥킨지는 화학기업들의 성장 둔화가 코로나19 팬데믹 뿐만 아니라 전체 시장 환경 변화에 따른 것이라고 판단하고 지역별 양상이 다른 점에도 주목하고 있다.

우선, 2000년대 초반에는 에너지 가격과 서플라이체인 균형이 유지됐고 글로벌 시장 전체에 영향력을 미칠 만한 화학산업이 형성되지 못했으나 2019년 이후 서플라이체인과 시장이 지역화됐고 각자 독자적인 역학을 가지는 형태로 변화했다는 점을 주목했다.

유럽의 주요 수출시장인 중국이 다양한 화학소재를 국산화하며 상황이 복잡해졌고 화학기업들이 지역별 과제에 초점을 맞추고 전략을 마련해야 하는 구조로 변화했다고 분석했다.

화학기업별 성장성에도 격차가 드러나고 있다.

2020년 12월부터 2023년 5월 사이에는 화학기업 중 TSR 상위 20%가 연평균 성장률이 약 20%에 달했으나 하위 20%는 마이너스 20%를 기록했고 일부는 2008년 리먼 브라더스 사태 당시보다도 심각한 상황인 것으로 판단하고 있다.

맥킨지는 화학기업들이 2022년 중반 대부분 전방산업에서 불확실성이 확대됨에 따라 재고 축적으로 대응했으나 이후 경기 회복 속도가 둔화되며 재고 조정이 필요했고 신규 수주가 저조한 악순환에 빠진 것으로 평가하고 있다.

인플레이션으로 마진 압박이 극심해지고 공급체제 유연성이 결여돼 코스트 감축에 주력할 수밖에 없는 구조로 전환했으며 기존 사업모델을 유지한 상태로는 코스트 감축 효과를 확대할 수 없기 때문에 지역성을 반영해 보다 정교한 분석 아래 인력을 재배치할 필요가 극대화된 것으로 파악하고 있다.

맥킨지는 화학기업들이 혁신적 이노베이션의 방향을 에너지 전환을 위한 지속가능 물질로 바꾸어야 한다고 권장하고 있다. 지속가능 물질 관련 연구개발은 아직 어플리케이션 중심으로 진행되는 경향이 강해 획기적인 이노베이션이 시급하기 때문이다.

특히, 맥킨지는 이노베이션에 상당시간이 소요되고 비용이 막대하더라도 기계학습, 생성형 AI(인공지능)를 조합한 하이스루풋 실험체제를 확립할 필요가 있다고 강조했다.

하이스루풋 실험체제는 이미 생명과학 분야에서 성공한 사례가 있기 때문에 화학산업 역시 표준화가 가능할 것으로 기대하고 있다. (강윤화 책임기자)