PPC, 성형단재를 MR‧PIR로 재이용 … 다이셀과 시너지

폴리플라스틱스(PPC: Polyplastics)는 EP(엔지니어링 플래스틱) 리사이클을 통해 혁신을 가속화할 예정이다.

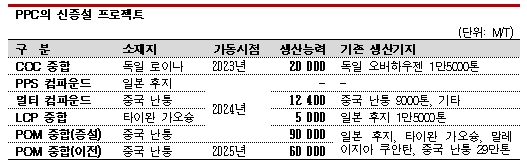

폴리플라스틱스는 2020년 하반기부터 주요 EP 생산능력 확대를 위해 1000억엔 이상을 투자하고 있으며, 특히 2023-2024년 완공 예정인 신증설 플랜트가 다수인 것으로 파악되고 있다.

최근에는 신증설물량을 원활하게 판매할 수 있도록 환경 정비에 나서고 있으며 그동안 추진해온 바이오매스 도입 외에 다양한 신사업을 준비하고 있다.

우선 EP 100% 순환을 목표로 한 재생소재 공급 시스템을 듀라써클 리컴파운딩 서비스 명칭으로 브랜드화하고 사업화에 본격적으로 나설 방침이다.

성형 중 배출되는 단재 등을 회수해 재이용하는 시스템으로 초반에는 티어2로부터 사출성형 단재 스풀 및 런너 등을 공급받고 리사이클 적합성이 높은 MR(Mechanical Recycle) 소재로 회수하거나 제조이력 추적 및 불순물 오염 방지가 용이한 PIR(Post Industrial Recycled) 소재로 이용할 예정이다.

신규 생산 EP와 동일한 루트를 사용해 회수하고 부가가치 창출을 위해 단재 도입 검사 및 품질 관리‧보증 일관체제구축을 추진하고 있다.

신규 생산 EP와 동일한 루트를 사용해 회수하고 부가가치 창출을 위해 단재 도입 검사 및 품질 관리‧보증 일관체제구축을 추진하고 있다.

품질 관리를 위해 ISO 9091, IATF 1949 대응을 마친 상황이며 리사이클 사업에 필수적인 인증 및 규격을 추가적으로 취득하기 위한 준비도 진행하고 있다.

신규 생산 EP와 동일한 수준으로 공정을 관리하고 수요기업의 리글라인딩 및 리펠릿화 기술 개발을 지원하는 사업까지 가능할 것으로 기대하고 있다.

일본은 2022년 폐플래스틱 배출량이 822만톤에 달했으나 MR 처리량은 21%(173만톤)에 불과했고 바젤협약 개정에 따라 일정 처리를 거친 폐플래스틱만 수출이 가능하나 순환이용률은 5% 수준에 머무르고 있는 것으로 파악된다.

EP는 플래스틱 중에서도 요구 품질이 높은 편이어서 수평적 리사이클 소재 채용에 소극적인 수요기업이 많으며 PET(Polyethylene Terephthalate) 병과 같이 수익을 확보하기 용이한 순환 프로세스는 아직 확립되지 못한 상황이다.

폴리플라스틱스는 일본 전국 각지에서 리컴파운딩 사업을 실시함으로써 EP 순환 프로세스 도입의 이점을 강조하고 중장기적으로는 해외로도 확장 적용하는 방안을 구상하고 있다.

자동차용 수요가 대부분인 POM(Polyacetal), PPS(Polyphenylene Sulfide) 뿐만 아니라 최근에는 소형 부품용 투입량이 많은 LCP(Liquid Crystal Polymer) 역시 수요기업들의 리사이클 요구가 확대되고 있다.

LCP는 스마트폰이나 통신 인프라 핀커넥터 등 비교적 크기가 작지만 복잡한 형태를 나타내는 부품에 주로 적용되고 있기 때문에 리컴파운딩이 본격화된다면 수요기업들이 많은 관심을 나타낼 것으로 전망되고 있다.

폴리플라스틱스는 EP 리컴파운딩 사업에서 다이셀(Daicel)과의 시너지 창출도 본격화할 계획이다.

리사이클이 어려운 편인 혼합 플래스틱, PCR(Post Consumer Recycled) 소재를 유효하게 이용할 수 있도록 CR(Chemical Recycle), 탄소원으로 활용하는 방안을 검토하고 있다.

또 폐차 잔재물 ASR(Automobile Shredder Residue)은 고무, 유리 등이 남아 있어 연료계 부품에 주로 사용되는 POM을 포름알데히드(Formaldehyde)로 모노머 환원하는 방법을 개발하고 있다. (강)