론지, 영업적자 23억위안 … 한화큐셀, 솔라허브로 북미 공략

태양광발전 시장이 중국발 공급과잉으로 요동치고 있다.

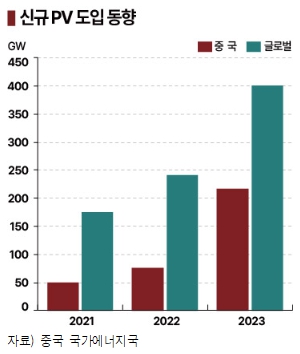

중국은 2023년 태양광발전 신규 설비용량이 216GW로 약 150% 폭증하는 등 역대 최고 성장률을 기록하면서 총 설비용량이 2023년 말 기준 600GW를 돌파했다.

중국은 쌍탄(탄소중립·탄소피크) 목표를 내걸고 2030년 온실가스(GHG) 배출량 피크아웃(하락 전환) 및 2060년 실질 배출량 제로 달성을 위해 재생가능에너지 영역에 적극 투자하고 있다.

특히, 태양광발전 분야는 글로벌 시장을 크게 상회하는 속도로 성장해 2023년 중국 전체 발전설비 용량 3000GW 가운데 약 20%(610GW)로 화력발전에 이어 2위를 차지했다.

특히, 태양광발전 분야는 글로벌 시장을 크게 상회하는 속도로 성장해 2023년 중국 전체 발전설비 용량 3000GW 가운데 약 20%(610GW)로 화력발전에 이어 2위를 차지했다.

다만, 태양광발전 역시 성장산업이나 정부지원 분야에 공급기업이 과도하게 몰려 순식간에 공급과잉, 가격경쟁이 벌어지는 중국 산업계의 전철을 밟고 있는 것으로 판단된다.

중국 태양광 메이저 3사는 태양광산업의 버블 우려와 공급과잉에 따른 가격 하락의 영향으로 2024년 1분기 영업이익이 적자전환했다.

론지솔라(LONGi Solar)에 따르면, 2023년 12월 기준 실리콘(Silicone) 웨이퍼, 셀 가격은 1월 대비 50% 이상 떨어졌다.

생산능력이 단기에 급증하면서 수급밸런스가 크게 무너졌고 무질서한 가격경쟁으로 수익이 대폭 악화된 것으로 파악된다.

론지솔라는 1분기 실리콘 웨이퍼와 모듈 출하량이 모두 전년동기 대비 10% 이상 증가했음에도 불구하고 가격 하락의 영향으로 매출이 176억위안으로 37% 급감했고 영업적자 23억위안을 기록했다.

글로벌 셀 생산량 톱티어인 통웨이(Tongwei) 그룹은 1분기 매출이 915억위안으로 41% 급감했으며 영업적자 7억위안을, 진코솔라(Jinko Solar) 역시 매출이 159억위안으로 22% 급감하고 4억위안 적자를 기록했다.

태양전지 메이저 다수가 가격경쟁의 영향으로 적자를 거두었으며 일부 공장은 이미 감산에 들어간 것으로 파악되는 가운데 론지솔라는 2024년 중국의 전체 태양광 수요 증가율이 10% 미만으로 축소되는 등 태양관 산업이 성장기가 끝나고 성숙기로 이행할 것으로 예상하고 있 다.

다.

한화솔루션도 태양광 시장 과열의 영향을 받고 있다.

한화솔루션 큐셀부문(한화큐셀)은 최근 5년만에 적자전환함에 따라 중국법인 Hanwha Q CELLS(Qidong)의 영업 중단을 결정했다.

한화솔루션은 2024년 1분기 연결 기준 매출이 2조3929억원으로 전년동기대비 23% 급감했으며 영업이익은 마이너스 2166억원으로 적자 전환했다.

태양광 사업과 케미칼 사업이 동시 부진한 가운데 신재생에너지 부문은 글로벌 공급과잉에 따른 태양광 모듈 수요 부진, 가격 하락, 수익성 악화 등의 영향으로 매출 감소 및 영업이익 마이너스 1871억원을 기록했다.

한화큐셀은 중국발 버블 위기를 북미를 중심으로 한 다각화 전략으로 대응할 계획이다.

최근 북미 최대 실리콘 모듈 양산능력을 바탕으로 다양한 신규사업을 추진하고 있으며 3조2000억원을 투자해 조지아에 북미 최대 태양광 종합 생산기지 솔라허브를 건설하고 있다.

솔라허브는 2024년 말 본격 양산을 목표로 잉곳·웨이퍼·셀 각각 3.3GW 공장 건설 및 모듈 8.4GW 증설을 진행할 계획이다.

한화큐셀은 1월 마이크로소프트(Microsoft), 4월 TGC(True Green Capital Management) 등으로부터 잇따라 대형계약을 수주함에 따라 사업 다각화 전략이 성과를 낼 것으로 기대하고 있다. (윤우성 기자)