PP(Polypropylene)는 상승했다.

아시아 PP 시장은 국제유가가 배럴당 76달러로 상승하였고 중국 정부 경기부양책과 선물가격이 강세를 보이며 상승했다.

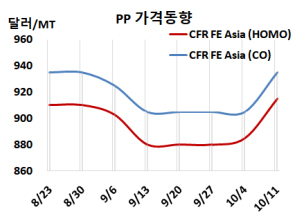

아시아 PP 시세는 10월9일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 915달러, IPP Film 및 BOPP는 920달러, 블록 코폴리머(Block Copolymer)는 935달러로 각각 30달러 상승했다. CFR SE Asia는 라피아 및 인젝션 965달러, IPP Film 및 BOPP 975달러, 블록 코폴리머 1000달러로 각각 20달러 올랐다. CFR S Asia는 라피아·인젝션 980달러, BOPP 및 IPP Film 1000달러, 블록 코폴리머는 1020달러로 변동이 없었다.

유럽은 10월11일 FD NWE 라피아가 톤당 1190유로로 10유로, 블록 코폴리머는 1270유로로 5유로 하락했다.

국제유가는 10월9일 브렌트유(Brent) 기준 배럴당 76.58달러로 약 3달러 상승하면서 원유 가격이 PP 시장을 강세로 이끌었다. 수요 측면에서는 중국 정부가 금리 인하와 은행에 대한 유동성 확대 등의 일련의 부양책을 시행함으로써 다운스트림 구매 관심이 높아질 것으로 예상된다.

중국 시장은 다롄(Dalian) 상업거래소 선물 가격이 강세를 보이며 상승했다. 중국의 긍정적인 거시경제 전망은 연휴 전 재고 보충과 현물 구매 활동을 활발하게 하여 가격 상승을 더욱 촉진했다. 국내 가격 상승에 따라 수요도 증가했다. 또한, 대부분의 PP 설비가 정기보수 예정이어서 참가자들은 일부 공급 부족을 예상하고 있으며, 이는 가격에 강세 압력으로 이어질 것으로 보인다.

동남아에서는 중국 국경절 연휴 이후 일부 구매 활동의 증가가 관찰되었다. 한편, 이 지역의 가격 상승은 원료 비용 증가에도 기인할 수 있는데, 이는 중동 긴장이 지속되거나 심화될 경우 단기적으로 높은 수준을 유지할 것으로 예상된다.

인디아 가격은 이번 주 시장 활동 둔화 속에서 보합세를 유지했다. 국내 시장에서 공급이 충분한 가운데 지역 수요가 다소 완화되었으나, 구매자들은 필요에 따라 재고를 보충하는 것으로 전해졌다.

10월 중국에 공급하는 라피아 및 인젝션 그레이드에 대해 900-930달러를 제시했다. 베트남에는 중동이 940-990달러를 요구했다.

원료 프로필렌(Propylene)은 10월8일 CFR China 톤당 845달러로 5달러 하락했지만, FOB Korea는 820달러로 변동이 없었다. PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 70달러로 25달러 늘었지만, 손익분기점 150달러를 크게 밑돌아 적자가 심화되고 있는 것으로 분석된다.

중국 Jinneng Science & Technology는 칭다오(Qingdao) 소재 No.2 PP 45만톤 플랜트를 9월말, Sinopec Beijing Yanshan Petrochemical은 베이징(Beijing) 소재 No.1 PP 16만톤 플랜트를 10월9일, CNOOC Ningbo Daxie Petrochemical은 닝보(Ningbo) 소재 PP 30만톤 플랜트를 10월10일 정기보수 들어갔다..

Sinopec-SK Wuhan Petrochemical은 후베이성(Hubei) 우한(Wuhan) 소재 No.1 PP 20만톤, No.2 PP, No.3 PP 플랜트를 10월10일-12월10일 일정으로 정기보수할 예정이다.

Sinopec Hainan Petrochemical은 9월20일 정기보수 들어간 하이난성(Hainan) 양푸(Yangpu) 소재 No.2 PP 20만톤 플랜트를 9월30일, Sinopec Guangzhou Petrochemical은 9월18일 정기보수 들어간 광둥성(Guangdong) 광저우(Guangzhou) 소재 No.2 PP 5만톤 플랜트를 10월7일, Shandong Chambroad Sinopoly New Material은 9월16일 정기보수 들어간 빈저우(Binzhou) 소재 No.2 PP 20만톤 플랜트를 10월8일 재가동했다.

타이 IRPC는 라용(Rayong) 소재 No.3 PP 19만2500톤, No.4 PP 19만2500톤 플랜트를 10월말-11월 중순 정기보수할 예정이다. Nghi Son Refinery & Petrochemical은 마진악화로 9월초부터 80% 수준으로 가동하던 Thanh Hoa 소재 PP 37만톤 플랜트를 최근 가동률을 올렸다. <박한솔 책임연구원>