글로벌 시장 2025년 11% 성장 … 자동차용은 전장화로 호조

반도체 소재 시장은 수퍼사이클 진입에 대한 기대감이 고조되고 있다.

세계반도체시장통계기구(WSTS)에 따르면, 2024년 글로벌 반도체 시장은 전년대비 19% 성장해 사상 처음으로 6000억달러(약 874조원)를 돌파한 것으로 추정된다.

WSTS는 2025년에도 글로벌 반도체 시장이 6972억달러로 11% 확대될 것으로 예상하고 있다.

미국-중국 블록화는 반도체 시장에서도 최대 이슈로 부상했다. 도널드 트럼프 미국 2기 행정부에서도 중국과의 마찰이 심화될 것으로 판단된다.

일본 레조낙(Resonac)은 생산지역-소비지역 일체화가 반도체 소재 사업의 관건이 될 것으로 판단하고 있다. 중국이 미국이 주도하는 한국·일본·타이완 블록에 대항하면서 비 첨단 반도체를 직접 생산할 것으로 예상되기 때문이다.

JSR은 중국에 대한 미국의 압박이 지속되면서 중국이 반도체 관련 생산능력 확대에 주력함으로써 관련 체인에서 성장기회가 확대될 것으로 기대하고 있다.

반면, 섬코(Sumco)는 중국이 실리콘(Silicone) 웨이퍼 자급화를 본격화하면서 떨어지는 품질에도 불구하고 중국산 소재를 사용하려는 트렌드가 강화되고 있으며 앞으로 시장 성장에도 불구하고 중국제품이 시장점유율을 흡수해 수익성이 악화될 가능성을 우려하고 있다.

반도체 소재 공급망은 차이나 플러스 원 전략으로 인디아를 주목하고 있다.

인디아는 아직 집적회로(IC)와 반도체 디바이스 대부분을 중국에 의존하고 있으나 정부가 반도체 제조국 전환을 표방하고 수년 내 일관생산체제 달성을 추진하고 있다. 인디아 정부는 전공정 공급망 건설도 주도하고 있는 것으로 알려졌다.

국제통화기금(IMF)에 따르면, 인디아는 2025년 명목 GDP(국내총생산)가 4조3398억달러로 세계 4위로 올라설 것으로 예상된다.

자동차용 반도체도 SDV(Software Defined Vehicle) 확대를 타고 성장을 이어갈 것으로 예상된다.

자동차용 반도체도 SDV(Software Defined Vehicle) 확대를 타고 성장을 이어갈 것으로 예상된다.

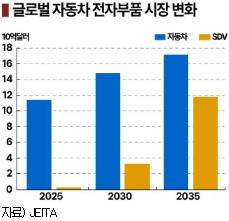

일본 전자정보기술산업협회(JEITA)에 따르면, 글로벌 자동체용 반도체 시장은 2035년 1594억달러(약 237조원)로 2025년 대비 85% 급성장할 것으로 예상된다. 특히, SDV 반도체 수요가 1186억달러로 60% 이상을 차지할 것으로 예측되고 있다.

JEITA는 2035년 글로벌 신규 자동차 생산대수를 9790만대로 예측하면서 SDV가 6530만대로 66.7%를 차지할 것으로 전망했다.

차지할 것으로 전망했다.

SDV는 소프트웨어로 하드웨어를 고도로 제어하는 자동차로 주행성능, 안전성, 에너지 효율 개선 및 자동차 내부 엔터테인먼트 확장이 가능하며 산업계 연계를 통한 기술 혁신과 플랫폼 확립, 정책 지원에 힘입어 2030년경 출시가 본격화될 것으로 예상된다.

ECU(전자제어유닛)용 로직 집적회로(IC)와 고성능 마이크로프로세서 뿐만 아니라 파워반도체, 아날로그 IC도 SDV 반도체로 수요 증가 가 기대되고 있다.

자동차용 전자부품 수요 역시 171억달러로 50% 확대될 것으로 예상된다. 전자부품 시장에서도 SDV 영역은 118억달러로 전체의 70%로 위상이 강화되고 저항기와 컨덴서가 SDV용 전자부품 수요 가운데 약 80%를 차지해 시장을 견인할 것으로 예상된다. (윤)