LDPE(Low-Density Polyethylene)는 하락했다.

아시아 LDPE 시장은 국제유가가 배럴당 61달러대로 하락한 가운데 연휴 이후 수요 부진과 5월 수입 물량 증가 우려 속에 소폭 하락했다.

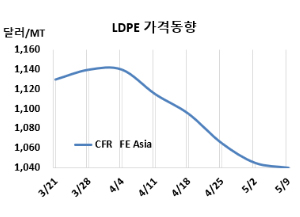

LDPE 시세는 5월7일 CFR FE Asia가 톤당 1040달러로 5달러 하락했고, CFR SE Asia는 1120달러로 변동이 없었다. CFR India는 1150달러로 5달러 떨어졌다. 유럽은 5월9일 FD NWE 1200유로로 35유로 하락했다. CFR FE Asia는 2024년 1월24일 1040달러를 형성한 이후 약 16개월 만에 최저치로 떨어졌다.

국제유가가 5월7일 브렌트유(Brent) 기준 배럴당 61.12달러로 2달러 하락한 가운데 아시아 LDPE 시장은 연휴 이후 수요 부진과 5월 수입 물량 증가 우려 속에 소폭 하락했다.

중국은 연휴 이후 원료 재고 압력이 크지 않아 가격이 비교적 안정세를 유지했지만, 다운스트림 구매자들이 재고 보충에 신중한 태도를 보이면서 시장 전반에 관망세가 확산되고 있다. 여기에 5월 중순 수입 물량이 대거 유입될 것으로 예상되면서 공급 과잉에 대한 우려도 커지고 있다. 이란 항구에서 발생한 폭발 사고로 출하 지연 가능성이 제기됐으나, 현재까지 5월 선적에는 별다른 차질이 없는 것으로 전해졌다. 한편, 중국 정부는 에탄(Ethane), PE(Polyethylene), Styrene 폴리머 등 약 460억달러 규모의 미국산 제품에 대한 관세 면제를 검토 중이다. 중동 지역 공급업체들은 대부분 5월 물량 배정을 마친 상태로, 신규 가격 협상은 제한적인 상황이다.

동남아 가격이 수요 부진과 공급 과잉, 경쟁이 심화되고 있다. 특히 베트남에서는 미국산 PE 중국 우회 공급과 중동계 업체들의 대폭적인 가격 인하가 추가 압력으로 작용했다. 인도네시아에서도 내수 가격이 하락하면서 수입품에 대한 관심이 줄어들었고, 노동절 연휴를 앞두고 구매자들은 대량 구매를 피하며 신중한 태도를 보이고 있다. 전반적인 시장 심리는 여전히 비관적이며, 수요가 회복되지 않을 경우 추가 하락 가능성도 제기되고 있다.

인디아에서는 시장 전반의 부정적인 분위기가 이어지며 가격이 계속 하락하고 있다. 구매자들은 향후 추가 가격 하락 위험을 줄이기 위해 필수 수요 위주로만 제한적인 재고 확보에 나서고 있다.

국내 생산업체들은 재고를 줄이기 위해 추가 할인을 제시하고 있지만, 의미 있는 물량을 판매하는 데는 어려움을 겪고 있다.

많은 가공업체들은 지난해보다 업무협약(MOU) 이행을 줄이고, 공급 과잉 상태인 현물 시장에서 더 유리한 조건을 활용하는 방향으로 움직이고 있다.

5월 중국으로 출발하는 필름(Film) 그레이드에 대해 중동이 1020-1060달러로 전주 대비 약 5달러 낮게 제시했다. 인디아도 중동이 1140-1160달러로 약 5달러 낮게 제시했다.

원료 에틸렌(Ethylene)은 CFR NE Asia 톤당 790달러, CFR SE Asia는 870달러로 변동이 없었다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 250달러로 5달러 줄어들었으나, 여전히 손익분기점 150달러 보다 크게 높아 흑자가 지속되고 있는 것으로 분석된다.

중국 BASF-YPC는 4월8일 정기보수 들어간 장쑤성(Jiangsu) 난징(Nanjing) 소재 LDPE 22만톤 플랜트를 5월말 재가동할 계획이다. Zhejiang Petrochemical은 저장성(Zhejiang) 저우산(Zhoushan) 소재 LDPE 40만톤 플랜트를 5월10일-6월10일, Sinopec Qilu Petrochemical은 산둥성(Shandong) 쯔보(Zibo) 소재 LDPE 14만톤 플랜트를 5월11일-6월말 일정으로 정기보수할 계획이다. <박한솔 책임연구원>