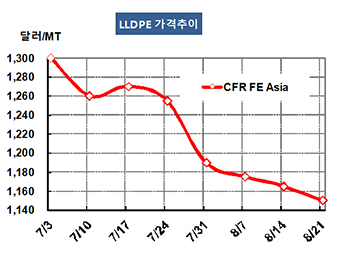

LLDPE(Linear Low-Density Polyethylene) 시세는 공급과잉이 해소되지 않고 있다.

아시아 LLDPE 시장은 인디아의 공급과잉 확대에 중동이 신규 플랜트를 가동함으로써 추가 하락이 불가피했다.

LLDPE 가격은 8월19일 CFR FE Asia 톤당 1150달러로 15달러 하락했고 CFR SE Asia도 1180달러로 15달러 떨어졌다.

특히, CFR S Asia는 1190달러로 25달러 급락했다. 아부다비의 ADNOC과 오스트리아의 Borealis가 하박투자한 Borouge 3가 6개 폴리올레핀 플랜트 가운데 5개를 가동했기 때문이다. XLPE(Cross-Linked PE) 8만톤 플랜트는 완공하지 않았다.

Borouge 3는 PE 총 생산능력이 151만톤으로 Borouge 1과 Borouge 2의 총 생산능력 114만톤을 크게 추월하고 있다.

PE 약세가 지속됨에 따라 Shenyang Chemical은 8월11일부터 말까지 일정으로 Liaoning 소재 LLDPE 10만톤 플랜트의 보수를 실시하고 있다. Zhongyuan Petrochemical도 Henan 소재 LLDPE 26만톤 플랜트를 10월 45일간 정기보수할 계획이다.

인디아의 ONGC Petro-Additions은 12월 Gujarat의 Dahej 소재 PE 2개 플랜트를 가동할 계획이다. LLDPE/ HDPE(High-Density PE) 36만톤 플랜트 2기와 HDPE 및 PP(Polypropylene) 각각 34만톤 플랜트가 거의 완공단계이 있기 때문이다.