태양광은 메이저를 중심으로 구조재편이 이루어지고 있는 가운데 코스트경쟁력 확보가 생존에 필수적으로 요구되고 있다.

전반적으로 수요가 증가하고 있으나 핵심제품 가격이 계속 하락하고 있어 코스트경쟁력을 확보하지 않으면 수익성 창출이 어렵기 때문이다.

태양광 시장은 2008-2009년 유럽을 중심으로 급성장했으나 2009년 리먼브라더스 사태 이후 글로벌 경제가 침체되면서 성장률이 둔화되기 시작했고 중국이 2010년 이후 집중 투자함에 따라 벨류체인 전반에 걸쳐 공급과잉이 심화되고 있다.

코스트경쟁력은 모듈의 효율성 확보가 중요해지고 있으며 모듈의 효율성은 셀의 단위면적당 출력량을 기준으로 판단되고 있어 소재를 중심으로 R&D(연구개발)가 활발해지고 있다.

국내에서는 한화케미칼과 OCI가 태양광에 집중하고 있으며 한화케미칼은 원료인 폴리실리콘(Polysilicon)부터 잉곳·웨이퍼, 태양전지·모듈, 발전소 시공·운영에 이르기까지 수직계열화를 구축하고 있다.

한화는 수직계열화를 달성함으로써 원료부터 소재, 부품까지 안정적인 공급을 통해 신속한 대응이 가능하고 코스트경쟁력 확보에 유리한 것으로 평가되고 있다.

반면, OCI는 폴리실리콘을 중심으로 태양광에 집중했으나 폴리실리콘 가격이 계속 하락해 적자생산을 지속하고 있으며 계열사 매각 및 희망퇴직 단행 등 구조조정을 계속하고 있다.

글로벌 태양광 시장은 “구조조정”

태양광 사업에 진출했던 일부기업들은 2010년 이후 태양광 시장이 침체됨에 따라 누적된 부실을 견디지 못하고 철수했다.

독일의 모듈 생산기업인 Solon, 미국의 Solyndra, Spectra Watt, Evergreen Solar가 파산을 신청했고 치킨게임을 주도한 중국기업들도 2010년 200개가 넘었으나 절반 이상이 철수한 것으로 알려졌다.

중국의 대표기업인 Suntech은 2013년 3월 수익성 악화로 파산을 선언했고 이어 7월에는 독일 Conergy가 정부의 보조금 중단 및 공급제품 가격 하락으로 파산했다.

국내기업들도 태양광 사업에서 철수하고 있다.

삼성정밀화학(현 롯데정밀화학)은 2011년 선에디슨(Sun Edison)과 50대50으로 합작해 폴리실리콘 생산기업 SMP를 설립했으나 2014년 3월 선에디슨의 자회사인 SSL에게 지분을 매각했고 선에디슨이 SMP의 지분 85%를 보유하고 있다.

포스코에너지는 2010년 글로벌 태양광기업 SECP(The Securities & Exchange of Pakistan)과 미국 네바다의 볼더에 글로벌 최대인 300MW 태양광발전소를 건설하기로 합의했으나 2014년 3월 사업권을 포기했다.

SK이노베이션은 2011년 9월 미국 태양전지 생산기업인 Helio Volt에 총 7600만달러를 투자하며 태양전지 사업에 뛰어들었으나 Helio Volt가 불황을 견디지 못해 2015년 1월 파산을 신청했고 SK는 대략 670억원의 손실을 입은 것으로 나타났다.

LG그룹은 LG화학, LG실트론, LG전자로 이어지는 수직계열화를 계획했으나 연기를 거듭한 끝에 포기한 것으로 나타났다.

LG화학은 2013년 11월 폴리실리콘 사업 투자계획을 밝혔으나 2016년 1월 신규투자 계획을 철회했으며 LG실트론은 중국의 공세로 적자생산을 지속하고 있다.

시장 관계자는 “글로벌 태양광 시장은 구조조정이 진행되고 있어 2020년을 기점으로 코스트경쟁력을 확보한 메이저만이 생존할 것”이라며 “시장구조가 재편된 이후에는 태양광기업들의 경쟁보다는 정부의 보조금을 지원받지 않고도 사업유지가 가능한 수준이 되기까지 다른 에너지원과의 경쟁이 부각될 것”이라고 강조했다.

OCI, 인력 줄이고 자산 팔아 “다이어트”

OCI(대표 이우현)는 OCI머티리얼즈, OCI리소스 등 알짜 계열사 매각으로 투자자금을 확보해 태양광 사업에 집중하고 있다.

하지만, 폴리실리콘을 중심으로 적자를 지속하는 등 수익성 악화가 극심한 것으로 알려졌으며 2015년 영업적자가 1465억원에 달한 것으로 추정되고 있다.

OCI는 2015년 7월 미국 자회사인 OCI엔터프라이즈가 보유하고 있는 OCI Chemical 지분을 터키 Ciner에게 4917억원에 처분했고 OCI리소스 지분 74.9% 및 OCI와이오밍 지분 51.0%를 함께 매각했다.

OCI머티리얼즈는 삼불화질소(NF3) 등 산업용 가스를 주력제품으로 사업을 영위하고 있으며 2015년 영업이익이 1090억원에 달한 것으로 추정되는 등 OCI 그룹의 캐시카우 역할을 해왔으나 보유하고 있던 지분 49.1% 전량을 SK이노베이션에게 4816억원을 받고 매각했다.

OCI는 2015년 3/4분기에 기록한 영업적자 352억원 가운데 폴리실리콘 등 베이직케미컬 부문이 220억원을 차지해 폴리실리콘 사업이 전체 영업실적 저하에 영향을 미친 것으로 나타났다.

OCI는 영업 부진을 만회하기 위해 1997년 외환위기 이후 18년만에 전체 직원을 대상으로 희망퇴직을 진행했으며 신입사원까지 포함해 전체 근로자 3000명 가운데 150-300명을 내보낸 것으로 알려졌다.

OCI는 2014년 미션솔라에너지(MSE)를 설립해 텍사스에 2015년 하반기까지 200MW의 셀·모듈 생산능력을 확보함으로써 OCI의 폴리실리콘, 넥솔론의 잉곳·웨이퍼, MSE의 셀·모듈, OCI솔라파워의 발전소 사업까지 수직계열화했다.

하지만, 넥솔론이 영업손실 누적으로 2014년 8월 기업회생절차를 신청하면서 넥솔론 매각을 추진하고 있으나 인수를 원하는 곳이 없어 난항을 겪고 있다.

넥솔론은 예비입찰 당시 마감일까지 응찰자가 없어 마감일을 연기했고 중국기업 한 곳에서 인수의향서를 제출했으나 본입찰에는 불참한 것으로 알려졌다.

넥솔론은 이수영 OCI회장의 아들인 이우현·이우정 형제가 각각 50억원씩 총 100억원을 출자해 2007년 설립했으며 OCI, 신성홀딩스, STX솔라 등과 태양광 발전용 웨이퍼 장기공급계약을 체결했으나 중국기업들의 저가공세로 2011년 이후 매년 적자를 기록하는 등 심각한 경영난을 겪었다.

넥솔론은 2015년 매출액 1543억원, 영업적자 525억원을 기록했으며 부채비율도 3156%에 달한 것으로 알려졌다.

모듈, 폴리실리콘 타고 “맑음”

모듈 및 태양전지는 폴리실리콘 약세가 장기화됨에 따라 원료코스트 절감의 기회로 작용했다.

폴리실리콘은 태양광 수요가 증가함에 따라 2012년 12월 kg당 15.8달러에서 2014년 7월 21.0달러까지 상승했으나 글로벌 공급과잉으로 전환되면서 하락세를 지속하고 있다.

폴리실리콘 가격은 2015년 9월 15.4달러로 1월에 비해 23% 급락했고 10월에는 수익 마지노선으로 알려진 15달러가 붕괴됐으며 이후 매주 최저치를 갱신해 적자생산을 지속하고 있다.

2016년 1월27일에는 12.93달러를 기록했으나 공급과잉이 해소되면서 2월17일 13.01달러로 반등했다.

태양전지 가격은 폴리실리콘에 비해 변동이 크지 않으며 발전소에 주로 사용되는 다결정 태양전지는 중대형 발전소 건설이 증가하면서 강세를 나타내고 있다.

멀티셀 가격은 2015년 1월15일 와트당 0.32달러, 6월24일 0.30달러, 12월23일 0.34달러 등으로 일정한 수준을 유지하고 있다.

모듈은 공급과잉에도 불구하고 추가적인 코스트 절감이 쉽지 않아 가격이 안정적인 것으로 파악되고 있다.

특히, 수요가 증가하고 있어 중국기업들의 가동률이 100%에 달하는 것으로 파악되고 있으며 글로벌기업들의 시장점유율 확대를 위한 경쟁이 치열해지고 있다.

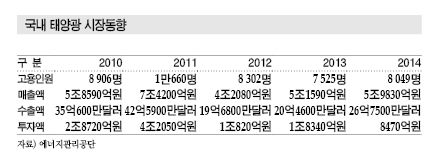

국내 태양광모듈 시장은 LG전자, 한화큐셀, 현대중공업, 에스에너지, 신성솔라에너지 등이 경쟁하고 있다.

한화케미칼, 글로벌 태양광 메이저로 “우뚝”

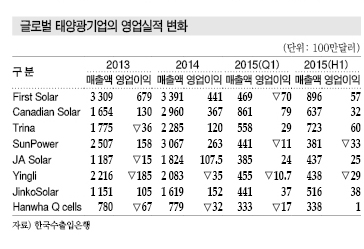

한화케미칼(대표 김창범)은 수직계열화를 통해 우수한 코스트경쟁력을 확보함으로써 태양광 사업에서 2015년 3/4분기에 첫 흑자전환에 성공했다.

한화케미칼은 2011년 1699억원, 2012년 2528억원, 2013년 1040억원의 영업적자를 기록하는 등 적자를 지속했으나 영업실적 악화를 견디지 못한 일부기업들이 철수함에 따라 공급제품 가격이 반등하면서 2015년 3/4분기에 영업이익이 545억원으로 흑자전환에 성공했다.

한화케미칼은 미국 제2의 전력기업인 NextEra Energy와 1.5GW의 공급계약을 체결해 2015년 4/4분기부터 태양광 모듈을 수출하고 있어 매출액이 계속 증가하고 있으며 2016년 태양광 사업에서 2000억-3000억원의 영업이익을 올릴 것으로 예상되고 있다.

한화케미칼은 주요 시장인 북미 시장에 2014년 261MW를 판매했으나 2015년에는 상반기에만 272MW를 공급했으며 중국에 대한 모듈 판매량도 2014년 220MW에서 2015년 상반기 350MW로 확대했다.

한화케미칼은 폴리실리콘, EVA(Ethylene Vinyl Acetate)를 생산하고 있고 한화첨단소재가 EVA시트를, 한화큐셀이 잉곳·웨이퍼부터 태양전지·모듈을 공급해 EPC(설계·구매·건설) 사업까지 영위하고 있다.

한화는 2010년 8월 중국의 솔라원파워홀딩스를 인수해 한화솔라원을 설립했고 2012년에는 독일 큐셀을 인수해 한화큐셀을 설립했다.

이어 재무구조 개선 및 태양광 사업에 집중하기 위해 2014년 7월 한화L&C의 건축자재부문과 한화드림파마 매각을 단행했고 2015년 2월 한화솔라원과 한화큐셀을 합병해 셀 생산능력을 3.28GW로 확대하는 등 규모화를 실현해 코스트경쟁력을 끌어올린 것으로 평가되고 있다.

중국·미국 무역전쟁에 “어부지리”

태양광 시장의 양대 산맥인 중국과 미국은 자국기업 보호를 위해 상대기업에게 무역관세를 부과하고 있어 국내기업들의 반사이익이 기대되고 있다.

글로벌 태양광 시장은 급격한 성장세를 나타내면서 보호무역이 강화되고 있으며 미국은 중국산 태양광 셀에 대해 2012년 10월 이후 26-250%에 달하는 반덤핑관세를 부과하고 있고 유럽도 2013년 6월 이후 중국산에 11.8%를 부과하고 있다.

중국도 2014년 1월 이후 폴리실리콘에 대해 미국산은 53.3-57%, 한국산은 2.4-48.7%의 반덤핑관세를 부과하기로 결정했으며 OCI는 2.4%, 한국실리콘은 2.8%, 기타 12.3%를 확정했다.

중국기업들은 미국의 반덤핑관세 부과 조치에 따라 타이완산 셀로 모듈을 구성해 미국으로 수출하는 전략을 구사했으나 미국이 타이완산 셀을 사용한 중국산 모듈에 대해 재차 반덤핑관세를 부과키로 결정해 중국산에 최대 165%, 타이완산 태양광 셀에는 최고 28%를 부과하고 있다.

관세율은 Trina 30.6%, Yingli 21.7%, BYD 25.1%, Suntech 54.02%로 파악되고 있다.

특히, Trina는 전체 매출액에서 미국공급 비중이 43%에 달함으로써 반덤핑 조치에 대한 타격이 커 미국에서 국내기업들의 경쟁력이 상승할 것으로 기대되고 있다.

미국시장은 한화큐셀, LG전자가 태양광 모듈 출하량 가운데 35% 정도를 차지하는 등 최대 수출시장으로 부상하고 있다.

한화큐셀은 반덤핑 등 무역관세 문제를 피하기 위해 생산기지 다각화 전략을 구사하고 있다.

중국기업들은 미국의 반덤핑 규제로 직접적인 영향을 받고 있는 반면 한화케미칼은 말레이, 독일, 중국 등 생산거점 및 영업망을 다각화해 글로벌 시장의 변동에 유연한 대응이 가능한 것으로 평가되고 있다.

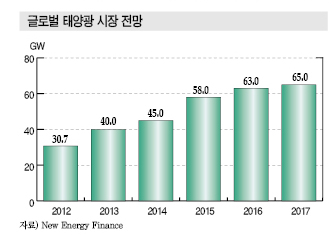

2016년 태양광 시장은 “장밋빛”

태양광 시장은 2015년 일부기업들이 흑자전환에 성공한 가운데 2016년에도 파리기후협약 및 ITC(Solar Investment Tax Credit) 연장으로 장밋빛이 예상되고 있다.

유엔은 프랑스 파리에서 제21차 유엔기후변화협약 당사국총회(COP21)을 개최해 글로벌 태양광 시장 확대를 위한 지원방안을 발표했다.

파리기후협약은 195개 당사국 모두가 준수하는 전지구적 협정으로 지구의 온도상승을 2도 이내로 제한하고 온실가스 배출량을 기준으로 선진국은 2020년 이후 개발도상국의 기후변화에 대해 매년 최소 118조1500억원을 지원할 것을 내용으로 하고 있다.

인디아, 프랑스 등은 태양광 발전 확대를 위한 국제태양광연합(The International Solar Alliance)을 설립해 2030년까지 1조달러 이상의 국제기금을 조성할 계획이다.

글로벌 에너지원은 파리기후협약을 통해 화석연료 비중이 감소하는 동시에 신재생에너지 비중은 확대될 것으로 예상되며, 특히 일조량이 우수하나 화석연류 의존도가 높은 중동, 인디아, 아시아 국가들을 중심으로 태양광 발전 확대가 예상된다.

미국의 태양광 세금감면 제도 연장도 앞으로 태양광 시장 확대 가능성을 높이고 있다.

ITC는 미국에서 태양광 발전설비를 설치해 자가발전에 사용하는 가정용 및 일반용의 투자세액을 공제해주는 제도로 30%의 인센티브 지급을 2016년 완료할 예정이었으나 5년 연장해 2019년까지 유지한 후 2020년에는 26%, 2021년에는 22%로 낮추고 2022년부터는 10%를 영구 유지할 방침이다.

ITC는 미국 태양광 수요에 있어 가장 중요한 변수로 평가되고 있으며 2008년 경기부양법안에 포함돼 2016년까지 8년간 공급할 예정이며, 2016년 이후에는 수요가 급감할 가능성이 높았으나 5년 연장함으로써 설치 수요가 대폭 증가할 것으로 예상된다.

미국 태양광 시장은 ITC 연장을 통해 2020년까지 신규 설치가 62.5GW에서 83.5GW로 약 34% 확대될 것으로 예상되고 있다.

<박주현 기자: pjh@chemlocus.com>