국내 화학기업들은 성장성을 확보하기 위해 해외 화학기업 M&A(인수·합병)에 적극 나설 필요성이 부각되고 있다.

세계 화학시장은 다양한 과제에 직면하고 있는 가운데 신흥국 소비 확대, 셰일(Shale) 혁명, AMS(Advanced Materials Systems)와 같은 소재 활용 등을 바탕으로 새로운 성장기회를 맞이하고 있다.

특히, 글로벌 화학 메이저들은 연구개발(R&D) 뿐만 아니라 M&A, 제휴를 통해 성장을 가속화하고 있으며 주력사업 중에서도 성장 가능성이 낮은 사업을 과감하게 매각하는 등 포트폴리오를 유연하게 전환함으로써 여러 과제에 대한 대응과 성장기회 획득을 동시에 진행하고 있다.

중국도 정부 주도로 해외기업의 역량을 흡수하기 위해 막대한 외환보유고를 바탕으로 해외 M&A를 추진하고 있다.

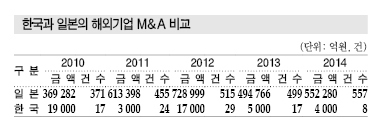

하지만, 우리나라는 화학기업 뿐만 아니라 전체 산업의 해외기업 M&A가 2014년 4000억원으로 글로벌 전체 거래액의 0.78%에 불과한 것으로 나타났다.

정부가 규제개선과 자금지원으로 M&A를 권장하고 있음에도 불구하고 해외진출에 대한 인식부족, 국내시장 경쟁에만 치우쳤던 경영마인드, 해외시장 및 산업에 대한 정보 부족 등이 복합 작용하고 있기 때문으로, 경영능력 확충과 적극적인 태도가 요구되고 있다.

화학기업들은 현지에 직접 플랜트를 건설해 현지화하는 해외직접투자인 Greenfield형이 주를 이루고 있으며, 선진기술과 브랜드 파워 획득을 위한 해외기업 M&A에는 소홀한 것으로 평가되고 있다.

해외기업 M&A는 삼성그룹 뿐…

중국은 2002년 WTO(세계무역기구) 가입 이후 무역수지 흑자에 따른 막대한 외환 보유고를 바탕으로 중국시장의 과잉회피, 해외자원 개발, 선진기술과 브랜드 파워 획득 등 다양한 목적으로 해외투자를 적극 추진하고 있다.

중국은 Greenfield형 해외투자가 주축이었으나 최근 M&A형 투자가 총 투자액 902억달러 중 529억달러를 차지할 정도로 크게 증가하고 있다.

중국은 2014년 국가발전개혁위원회와 상무부가 해외투자의 심사대상을 크게 완화해 민영기업의 해외투자에 대한 행정절차를 간소화함으로써 M&A 투자가 활성화되고 있다.

해외투자 프로젝트 심사허가 및 신고처리 기준은 자원개발 3000만달러 이상, 프로젝트 1000만달러 이상이었으나 2014년 5월 이후 10억달러 이상의 투자 또는 민감국가 및 업종 투자만을 심사하기로 규제를 완화했다.

일본은 엔화 강세 현상이 두드러진 1980년대 말과 2000년 전후 2차례에 걸쳐 M&A가 활성화됐으며 2006년 이후 다시 증가해 2014년 M&A 총 투자액이 8조9109억엔으로 2010년에 비해 2조엔 늘어났다.

반면, 국내에서는 2015년 2월 미국의 전자결제 전문기업 루프페이를 인수한 삼성전자를 제외하면 글로벌 M&A가 전무하며 투자액도 2014년 약 4000억원으로 국내 M&A 거래총액의 1% 미만에 그쳤다.

글로벌기업들이 국내기업을 인수하는 것과는 대조적으로, 글로벌기업의 국내기업 M&A는 2012년 1조9000억원에서 2014년 13조원으로 폭증했다.

화학기업 관계자는 “국내기업들은 단기실적주의에 급급해 글로벌 현지 상황에 대한 세부정보 및 전문인력 투자가 미흡해 해외 M&A에 소극적”이라며 “직접 M&A가 아니더라도 적극적인 지분투자나 전략적 제휴 등으로 해외 M&A를 확대해야 한다”고 주장했다.

롯데케미칼, 석유화학 중심 해외인수 “실패”

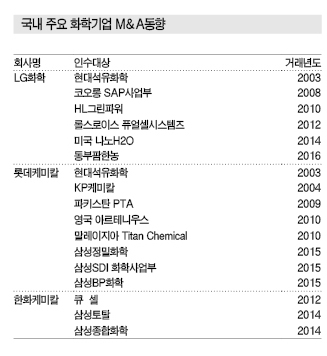

국내 화학기업들은 국내기업 인수합병을 확대하고 있으나 해외기업 M&A는 LG화학, 롯데케미칼, 한화케미칼 등이 일부 추진하고 있을 뿐 대부분 Greenfield 투자를 선호하고 있다.

삼성그룹은 2014년 삼성토탈, 삼성종합화학을 한화그룹에게 매각한데 이어 2015년 롯데그룹에게 삼성SDI의 화학사업부, 삼성정밀화학, 삼성BP화학을 팔고 화학사업에서 철수했다.

국내기업 인수합병도 석유화학 부문에서 빈번히 발생하고 있으나 수직계열화와 대규모 생산능력을 보유하기 위한 경영전략이 대부분으로 고부가화로 연결되지는 못하고 있다.

또 글로벌기업들과 합작투자를 통해 다양한 화학제품을 생산하고 있으나 대부분 석유화학에 치중하고 있다.

LG화학, 롯데케미칼 등은 Greenfield 투자로 우즈베키스탄, 카자흐스탄 등을 중심으로 에탄(Ethane) 베이스 크래커를 건설하는 등 직접 투자하고 있다.

롯데케미칼(대표 허수영)은 미국 Axiall과 루이지애나에 에틸렌(Ethylene) 생산능력 100만톤 상당의 에탄 크래커를 합작 건설하는 프로젝트를 추진하고 있다.

일본기업들과도 합작해 폴리우레탄(Polyurethane) 원료, MMA(Methyl Methacrylate), BPA(Bisphenol-A), PC (Polycarbonate), 합성고무 등 석유화학을 중심으로 투자에 집중하고 있으나 고부가가치 정밀화학 투자는 부족한 것으로 평가되고 있다.

해외기업 인수도 대부분 다운스트림 구축과 현지화를 위한 수단에 불과해 실패를 거듭하고 있다.

롯데케미칼은 영국, 말레이 Titan Chemical 등을 인수하며 석유화학 생산을 확대했으나 대부분 적자생산을 지속하고 있고 고부가화 전환이 힘든 것으로 파악돼 석유화학에서 정밀화학 중심으로 전환할 필요성이 제기되고 있다.

영국 화학섬유 생산기업 Artenius를 2009년 260억원에 인수한 후 320억원을 투자했고, 2010년에는 PTA(Purified Terephthalic Acid), PET(Polyethylene Terephthalate) 플랜트를 La Seda De Barcelona로부터 인수했다.

NCC(Naphtha Cracking Center)와 PE(Polyethylene), PP(Polypropylene) 플랜트를 가동하고 있는 말레이지아 Titan Chemical도 1조5000억원에 인수했다.

하지만, 국제유가 폭락으로 흑자를 기록한 2015년을 제외하고는 적자생산을 지속해 석유화학 M&A로는 수익 창출에 한계가 있는 것으로 판단되고 있다.

LG화학, 정밀화학 인수 주도하고 있으나…

정밀화학 사업은 LG화학이 일부 해외기업 인수에 그치는 등 인수성과가 미미한 것으로 나타나고 있다.

LG화학(대표 박진수)은 2013년 웅진케미칼 인수에서 고배를 마시고 미국의 수처리용 역삼투(RO: Reverse Osmotic) 분리막(Membrane) 생산기업 NanoH2O를 2014년 3월 약 2000억원에 인수했다.

NanoH2O 인수를 통해 그룹의 성장동력인 수처리 사업 역량을 강화할 계획이며, LG전자도 2020년까지 「글로벌 톱10 종합 수처리 전문기업」을 목표로 2012년 Hitachi와 합작으로 LG히타치워터솔루션을 출범시켰다.

한화케미칼(대표 김창범)은 태양광 사업을 확대하기 위해 2012년 8월 독일 큐셀(Q-Cell)을 인수했다.

큐셀은 1999년 설립돼 태양광 셀, 모듈, 시스템 설치 사업을 영위했으며 독일과 말레이에 생산거점을 두고 2008년 태양광 셀 생산능력 세계 1위에 올랐다.

하지만, 유럽의 재정위기로 독일 정부가 태양광 보조금을 축소하는 등 사업여건 악화되고 대규모 적자가 누적되자 2012년 4월 파산을 신청했다.

한화케미칼은 태양광 수직계열화를 구축하기 위해 신규사업에 투자하는 것보다 해외기업 인수를 추진하는 것이 낫다고 판단해 현금 약 55억원을 지급하고 큐셀을 인수했다. 큐셀 말레이지아가 말레이 정부의 차입약정으로 대출한 약 3085억원을 채무보증하는 조건이나 양호한 조건에 인수한 것으로 평가되고 있다.

화학 메이저는 M&A 대상에서 제외…

국내 화학기업들은 신기술이 부족하고 정밀화학 사업 경험 부족으로 글로벌 화학기업을 인수해도 운영하기 어려워 쉽게 진입하지 못하고 있다.

국내기업이 영위하고 있는 화학사업 외에는 진출을 시도하지 못하고 있어 당분간 석유화학 위주의 M&A 시도에 그칠 것으로 우려되고 있다.

정밀화학 사업에 관심을 표명하고 있으나 마땅히 해외기업을 M&A할 가치가 있는 정밀화학 사업이 없다고 주장하고 있다.

그러나 일본기업들은 노후화된 석유화학 플랜트를 폐쇄하고 중국, 동남아 등에 신규 플랜트를 건설하면서 정밀화학 사업 확대에 집중하고 있다.

화학기업 관계자는 “글로벌 화학기업들은 대부분 수익성이 없는 화학사업을 매각하고 있어 국내기업들이 굳이 관심을 표명하지 않고 있다”며 “인수금액도 수조원에 달해 글로벌기업을 인수하기에는 부담이 크다”고 밝혔다.

하지만, 글로벌기업들은 국내 화학기업들이 인수자금은 충분하나 기술 및 사업 컨트롤 능력 부족으로 M&A를 성사시키기 어렵다고 판단하고 있다.

글로벌기업 고위 관계자는 “글로벌기업들이 국내기업과 합작도 추진하기 어려운 마당에 매각할 사업부를 국내기업에게 넘기는 것을 꺼려하고 있다”며 “글로벌기업들이 국내기업을 주시하고 있는 것은 전기·전자 소재가 전부”라고 강조했다.

이어 “전기·전자 소재도 삼성, LG 등에 투입되는 소재 영업을 위해 합작을 시도하는 것이지 국내기업의 기술을 공유하거나 개발하기 위한 목적은 아니다”라고 덧붙였다.

정밀화학 사업 운영능력 부족이 문제

국내 화학기업들은 글로벌기업의 일부 사업이나 등 Lanxess 같은 분사기업을 인수할 필요성이 제기되고 있다.

글로벌기업들은 최근 수익성을 강화하기 위해 사업부를 매각하거나 분사하는 방법으로 수익성 개선을 시도하고 있다.

Bayer은 2003년 11월 구조조정을 통해 폴리머 및 고무사업부를 분사한다고 발표했으며 2005년 1월 Lanxess를 분사했고 Lanxess는 해외기업 인수를 통해 낮은 수익성을 끌어올린 것으로 평가되고 있다.

Lanxess는 2007년 브라질 고무기업 Petroflex를 인수했으며 2009년 인디아 화학기업 Gwalior, 2011년 네덜란드의 합성고무 생산기업 DSM Elastomer를 인수하면서 성장 발판을 구축했다.

DuPont도 화학에서 생명과학 사업으로 전환하기 위해 고강도 구조조정을 실시했으나 국내 화학기업들은 운영능력 부족으로 M&A를 기회를 놓치고 있다.

DuPont은 TiO2(Titanium Dioxide), 불소 사업 매각을 시도했으나 인수기업을 찾지 못해 2015년 7월 Chemours로 분사했고 고강도 구조조정을 통해 2015년 영업흑자를 달성한 것으로 나타나고 있다.

Dow Chemical도 CA(Chlor-Alkali)를 중심으로 한 무기화학 사업 매각을 추진하고 있다. 한화케미칼이 인수에 관심을 표명했으나 Dow 경영진이 아무런 대답도 하지 않아 실패했고, 매각에 실패하면 분사할 것으로 알려졌다.

한국과는 달리 일본 Kuraray는 2014년 6월 한국지사를 통해 듀폰코리아의 안전유리(GLSP: Glass Laminating Solutions) 사업을 5억달러에 인수했다.

화학기업 관계자는 “안전유리 사업부는 2013년 매출 815억원, 영업이익 86억원으로 알짜배기이지만 국내기업들은 안전유리 사업을 운영한 경험이 없어 인수할 생각조차 하지 못했다”며 “정밀화학 관련 투자를 지속하지 않으면 M&A 기회도 놓쳐 도태될 것”이라고 주장했다.

일본, 석유화학 재편에 헬스케어 투자 확대

화학기업은 시대적 니즈 변화에 대한 대응이 요구되고 있으며, 지속적인 변화를 전제로 사업을 운영할 필요성이 대두되고 있다.

특히, 일본 화학기업들은 지속적인 「변화」가 아닌 근본적·구조적인 「변혁」이 요구되고 있다.

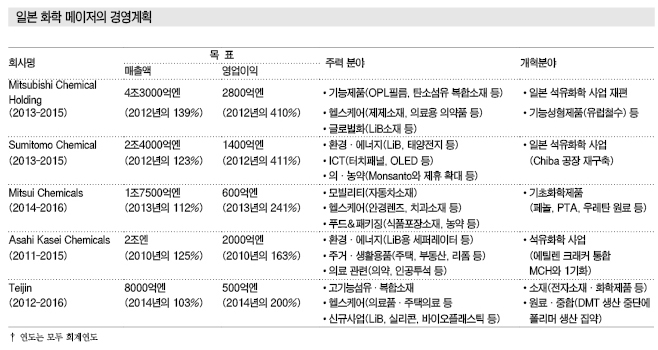

일본기업들은 대부분 구조개혁을 통한 수익개선, 고수익 사업에 대한 자원 집중에 주력하고 있으며 3-5년간 매출액을 1-12%, 영업이익을 10-60% 확대하는 목표를 설정하고 있다.

주력 분야는 헬스케어와 의약, 개혁 분야는 석유화학 사업으로 모두 동일하게 나타나고 있다.

석유화학은 일본 화학기업들이 주력 사업으로 육성했으나 규모화 요인이 작용하기 쉬워 중동이 생산능력을 확대하고 미국에서 셰일가스 혁명이 진행됨에 따라 코스트 경쟁이 치열해지고 있어 대대적인 철수작업을 진행하고 있다.

일본은 저출산에 고령화, 제조업 생산설비의 해외이전, 미국·중동산 화학제품의 아시아 유입 영향으로 수요가 감소할 가능성이 높고, 수요 감소의 영향으로 나프타(Naphtha) 크래커 가동률이 하락함과 동시에 에틸렌(Ethylene) 가격이 상승함으로써 고부가가치 유도제품, 기능성 소재도 경쟁력이 하락할 수 있으며, 에틸렌 크래커가 노후화됨에 따라 S&B(Scrap & Build)를 통한 집약 및 대규모화가 필요한 것으로 나타나고 있다.

일본 화학기업들은 석유화학 사업을 개혁·재편함과 동시에 헬스케어 등 성장 사업에 대한 투자를 확대하는 「변혁」을 적극화하고 있다.

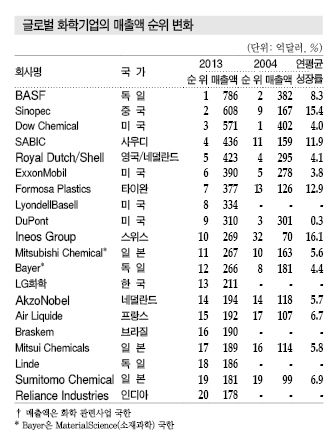

메이저, 매출 따라 순위 급변동

글로벌 화학 시장은 최근 10년간 메이저 구도가 크게 변화했다.

2004년과 2013년 TOP20을 분석한 결과 6사가 새롭게 등장했으며 중국 Sinopec, 사우디 Sabic, 타이완 Formosa Plastic 등 신흥국 화학기업의 성장이 두드러진 것으로 나타났다.

반면, DuPont은 2004-2009년 연평균 성장률이 1% 미만에 그쳐 3위에서 9위로 떨어졌다.

일본기업들은 2004년 비교적 낮은 순위에 머무른데 이어 2013년에도 비슷한 순위를 유지했다. 연평균 성장률은 5-7%로, Mitsubishi Chemical은 10위에서 11위, Mitsui Chemicals은 16위에서 17위로 소폭 하락에 그쳤고 Sumitomo Chemical은 19위를 지켰다.

반면, BASF는 연평균 8.3%로 급성장한 결과 1위로 부상했다.

2004년 1위를 차지했던 Dow Chemical은 연평균 성장률이 4%에 그쳤으나 매출이 큰 영향으로 2013년에도 3위로 높은 순위를 유지했다.

화학기업들은 경영계획을 3-5년 주기로 설정하고 있어 경영전략에 따라 순위와 경쟁력이 크게 변화하는 것으로 나타나 보다 급격한 변혁이 요구되고 있다.

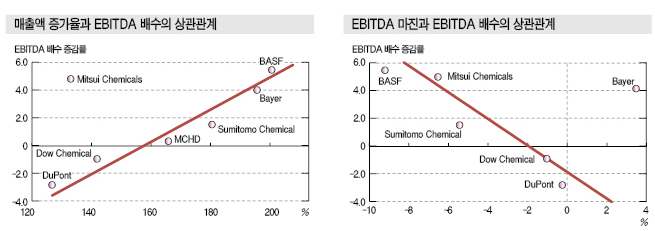

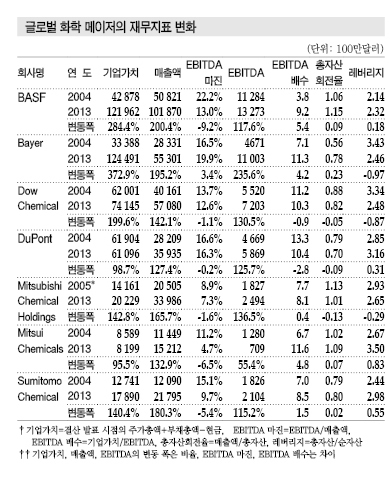

BASF와 Bayer은 2004-2013년 기업가치(EV: Enterprise Value) 상승이 두드러졌다.

대부분의 화학기업은 1-1.5배 상승에 머무른 반면 BASF는 3배, Bayer은 4배 상승한 것으로 나타났다.

EV=EBITDA×EBITDA 배수 및 EBITDA=매출액×EBITDA 마진을 적용하면 EV=매출액×EBITDA 마진×EBITDA 배수로, EBITDA 마진은 수익성, EBITDA 배수는 해당기업에 대한 투자가의 기대이며 기업가치 향상은 매출액 증가, 수익성 향상, 투자가의 기대 상승으로 구성되고 있다.

기업가치 상승률이 가장 높은 곳은 Bayer로 매출액이 2배 증가하고 EBITDA 마진이 3.4%포인트 상승해 「고성장·수익성 상승」형으로 분류되고 있다. 특히, EBITDA 배수는 7.1배에서 11.3배로 4.2배 상승해 기업가치 향상에 크게 영향을 미치고 있다.

BASF는 Bayer과 마찬가지로 매출액이 무려 2배 증가했으나 EBITDA 마진은 22.2%에서 13.0%로 9.2%포인트 하락했다. 다만, EBITDA 배수가 3.8배에서 9.2배로 5.4배 상승함에 따라 기업가치가 2.8배 향상된 것으로 평가된다.

Dow Chemical과 DuPont은 EBITDA 마진이 소폭 하락한 가운데 매출액이 증가해 기업가치가 크게 변화하지 않았다.

Mitsubishi Chemical Holdings, Sumitomo Chemical은 매출액 증가 등의 영향으로 기업가치가 약 1.4배 향상됐으며, Mitsui Chemicals은 EBITDA 마진이 하락했음에도 매출액이 증가하고 EBITDA 배수가 상승함에 따라 기업가치가 크게 변화하지 않았다.

따라서 EBITDA 배수는 매출액, EBITDA 마진과 상관관계가 높은 것으로 판단되고 있다.

해당기업에 대한 투자가의 기대는 매출액이 증가할수록 높아지고 수익률이 떨어져도 기대는 줄어들지 않는 것으로 나타났다.

화학사업은 크게 범용제품과 기능제품으로 분류할 때 범용제품은 전형적인 장치산업으로 규모화가 작용하기 쉬워 수익성이 떨어져도 매출액 증가율이 높아지면 장기적으로 높은 경쟁력을 확보할 수 있는 것으로 평가되고 있다.

반면, 기능성 화학제품 사업은 지속적인 R&D 및 용도 개발 기회가 경쟁력에 큰 영향을 미치고 있다.

매출액이 증가할수록 거래횟수와 용도 개발 기회가 늘어나고 R&D로 개발한 신제품의 현금화가 순조롭게 진행될 것으로 예상됨에 따라 투자가의 기대가 높아지는 것으로 판단되고 있다.

신흥국 화학기업은 물론 유럽·미국기업은 매출액 확대에 따른 투자가의 기대 상승으로 기업가치가 크게 향상된 사례가 두드러지고 있다.

Bayer, 선택과 집중 전략으로 구조재편

Bayer은 1863년 합성염료 생산기업으로 시작해 20세기 초반까지 BASF 등과 이익공동체를 형성했다.

1925년에는 이익공동체를 토대로 독일 화학기업 6사가 IC Farben을 설립했으며 제2차 세계대전 이후 연합군이 12사로 분할한 후 1960년대까지 BASF, Bayer, Hoechst 3사로 집약됐다.

Bayer은 이후 중소기업의 그룹화를 추진했으며 1960년대 석유화학 시장에 진출한데 이어 1970년대에는 글로벌화를 통해 사업규모를 확대했다.

그러나 1990년대 후반부터 사업 포트폴리오를 대담하게 변경하기 시작했다.

2000년 BP와 합작으로 진행했던 석유화학 사업을 BP에게 매각하고 2001년 Aventis의 농약 사업을 인수했으며 2003년 지주회사 체제로 전환해 자회사를 헬스케어, 농약 관련, 소재과학 사업으로 분류했다.

헬스케어는 2004년 스위스 Roche의 일반의약품, 2006년 독일 제약기업 Schering을 인수하고 2013년 노르웨이 Algeta를 176억크로나에 완전 자회사화했으며 2014년 미국 제약 메이저 Merck의 일반의약품(OCT: Over The Counter)을 포함한 컨슈머케어 사업을 143억달러에 인수하는 등 대규모 인수를 통해 사업규모를 확대했다.

반면, 진단 사업은 2007년 독일 Siemens에게 42억유로에 매각했다.

농약 관련분야는 2009년 말 상장한 미국의 바이오테크놀로지기업 Asnics, 2012년 미국의 생물농약 벤처기업 Agroquest를 인수해 신약 개발을 준비하고 있다.

소재과학 분야는 화학제품, 합성고무, ABS(Acrylonitrile Butadiene Styrene) 사업을 2005년 Lanxess로 분리하고 2007년 자회사 H.C. Starck를 사모펀드에 매각함으로써 폴리우레탄(Polyurethane)과 PC(Polycarbonate) 관련 사업으로 집약했다.

2014년에는 소재과학 사업도 전부 분리하기로 결정했다.

Bayer은 장기적인 「선택과 집중」 전략을 통해 사업영역을 헬스케어와 농약 관련으로 집약하고 헬스케어는 일반의약품, 농약 관련은 신약 개발에 주력하고 있다.

Bayer은 비주력 사업을 매각해 자금을 확보한 후 주력 사업을 확대하는 「Asset Recycling」을 통해 변혁과 성장을 동시에 달성한 대표적인 사례로 평가되고 있다.

헬스케어 중심으로 사업체제 재편

Bayer MaterialScience(BMS)는 2015년 9월 Covestro로 회사명을 변경하고 Bayer 그룹에서 분리·독립했다.

BMS는 Bayer이 지분 69%를 보유한 PC(Polycarbonate) 및 폴리우레탄(Polyurethane) 메이저로 Bayer 그룹은 의약품, 헬스케어, 농업과학 등 라이프 사이언스 3개 분야에 자원을 집중하기 위해 BMS를 분리시켰다.

Bayer은 미국 MSD의 컨슈머기업을 인수하고 라이프 사이언스 3개 사업의 밸런스를 맞춘 사업모델을 구상하고 있다.

독일 Merck는 Millipore에 이어 SigmaAldrich를 170억달러에 인수하고 라이프 사이언스 분야 강화에 나섰다.

2016년 말까지 독점금지법 조건을 통과하면 통합을 추진해 의약, 바이오, 액정·특수안료·전자소재 등으로 포트폴리오를 확대할 예정이다.

독일 화학기업들은 독자적인 사업모델을 구축함으로써 경쟁력을 강화하는 방향으로 움직이고 있다.

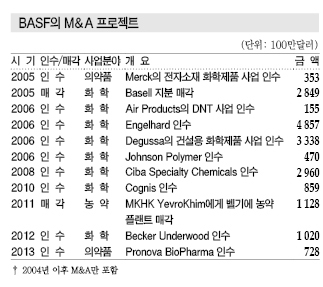

BASF, 적극적인 M&A로 사업규모 확대

BASF와 Bayer은 제2차 세계대전 이후 방향성을 달리한 것으로 나타났다.

BASF는 1953년 Shell과 합작으로 석유화학 사업을 강화했고 1965년 도료·코팅소재 생산기업 M. Winkelmann, 1968년 제약기업 Nordmark-Werke, 1969년 석유·가스기업 Wintershall 등을 인수함으로써 사업영역을 확대했다.

이후 2004년까지 의약품 사업을 미국 Abbott Laboratories에게 매각하고 PE(Polyethylene) 등 합성수지 사업을 Basell로 분리·매각했다.

그러나 석유화학 사업은 단순히 축소한 것이 아니라 중국에서 Sinopec과 합작으로 우레탄(Urethane) 소재 사업을 확대하는 등 성장시장에 대한 투자를 동시에 진행했다.

또 미국의 자동차용 촉매 메이저 Engelhard, 스위스의 스페셜티 화학제품 생산기업 Ciba Specialty Chemicals, 독일의 첨가제 메이저 Cognis 등 중견기업을 포함 화학사업 전반에 대한 인수를 계속함으로써 사업 포트폴리오를 다양화했다.

BASF는 최근 10년간 다양한 외부 변화에 대응해 안정적으로 성장하고 있는 것으로 평가되고 있다

BASF는 통합을 뜻하는 「페어분트(Verbund)」를 경영철학으로 삼고 있다.

「페어분트」는 자원을 효율적으로 활용함으로써 부가가치를 창출하는 것으로, 생산 프로세스에서 배출되는 여열을 다른 플랜트에서 에너지로 사용하거나 부산물을 원료로 재이용하는 방법을 통해 원료·에너지를 효율화함과 동시에 배출물을 최소화하고 물류코스트를 감축하고 있다.

「페어분트」는 M&A에도 적용하고 있다.

2008년 실시한 Ciba Specialty Chemicals 인수는 UV안정제, 산화방지제 등의 라인업 확충, 신규 수요처 확보, 원료 조달력 강화가 주 목적이었다.

기존 수요처의 니즈에 인수를 통해 확보한 새로운 자원을 결합하고 기존 자원에 인수로 획득한 새로운 수요처를 결합함으로써 규모를 확대하고 조달력을 강화하는 전략으로, BASF는 「페어분트」가 초래하는 효과에 착안해 중·소규모 M&A를 실시함으로써 수요처와 자원을 점차 확대하고 있다.

이에 따라 수익률은 하락했으나 변화에 대응할 수 있는 체제가 정비된 것으로 판단된다.

M&A는 Bayer의 「선택과 집중」, BASF의 「페어분트」와 같은 「변혁」을 추진하는데 필수적인 요소로 부상하고 있다.

화학기업은 글로벌 경쟁이 치열해지고 있는 가운데 변화에 대응할 수 있는 체제를 구축함과 동시에 성장을 추구하는 「변혁」의 중요성이 점차 높아지고 있어 적극적인 M&A가 요구되고 있다.

급변하는 환경에 맞추어 성장전략 수정

BASF는 2015년 가을 Ludwigshafen 본사에서 투자설명회를 개최하고 2011년 발표한 「We Create Chemistry」 전략을 집중 점검했다.

BASF의 쿠르트 복(Kurt Bock) 회장은 시장이 급변하면서 2011-2015년 영업실적이 부진했다고 인정하고 미국, 일본, 유럽 등 선진국의 저성장, 원료가격 하락, 중국의 생산능력 확대, 기술혁신 확산에 따른 경쟁 격화 등 글로벌 화학시장을 둘러싼 변동요인을 주목했다.

BASF는 인디아, 중국 등 신흥국의 중간소득 계층이 증가하며 화학제품 생산 증가율이 글로벌 국내총생산(GDP) 성장률을 상회하고 있다고 판단하고 과잉능력을 해소하는데 초점을 맞출 계획이라고 발표했다. 최근 5년 동안 신흥국의 성장기여도가 91%로 전망치인 84%를 상회하고 있기 때문이다.

그러나 세계경제는 2014년 이후 통화 변동, 석유·가스 가격 변동 폭이 확대되며 예측하기 어려운 구조로 변모하고 있다.

쿠르트 복 회장은 셰일혁명이 예상했던 것보다 파급력이 큰 점을 인정하고 그동안 설비투자를 확대하는데 집중하며 대형 M&A에는 소극적이었다며 앞으로 투자전략을 수정할 의사가 있음을 시사했다.

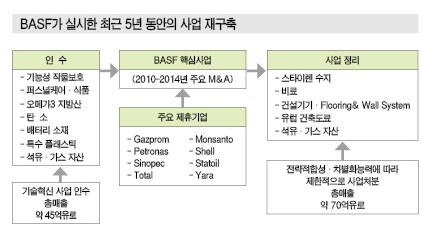

BASF는 2010-2014년 5년 동안 신규 및 기술혁신 분야 인수에 총 45억유로를 투자했으며 스타이렌(Styrene) 계열 수지, 비료 등 성숙시장과 유럽의 건축용 도료 등 비전략 부문을 중심으로 총 70억달러에 달하는 사업을 처분했다.

석유·가스 분야에서 Gazprom과의 유럽 가스 판매 합작에서 철수한 것을 포함한 자산 교환, 북해 업스트림 이권 취득 등이 있었으나 비교적 소규모 M&A를 많이 추진했다.

BASF는 앞으로도 석유·가스 개발에서 최종소비자와 근접한 분야에 이르기까지 독자적인 통합전략을 유지하며 성장전략을 계속할 방침이다.

BASF는 2015년 창립 150주년을 맞이해 캐치프레이즈를 「The Chemical Company」에서 「We Create Chemistry」로 변경하고 지속가능한 미래를 위해 혁신 솔루션을 창출하겠다는 슬로건을 내걸고 있다.

또 대부분의 화학기업과 마찬가지로 농업, 건강·영양, 에너지·자원 등 7개 사업을 2050년까지 강화할 계획이다.

다만, 사업 환경이 격변하는 가운데 현재의 사업체제로는 적절한 대응이 이루어지지 않아 전통 사업의 분리, 합리화, 통합 등을 통해 차세대 사업 모델로 전환할 것이 요구되고 있다. <허웅 기자: hw@chemlocus.com>

표, 그래프 : <국내 주요 화학기업 M&A동향><한국과 일본의 해외기업 M&A 비교><매출액 증가율과 EBITDA 배수의 상관관계><EBITDA 마진과 EBITDA 배수의 상관관계><일본 화학 메이저의 경영계획><글로벌 화학 메이저의 재무지표 변화><글로벌 화학기업의 매출액 순위 변화><Bayer의 M&A 프로젝트><BASF의 M&A 프로젝트><BASF가 실시한 최근 5년 동안의 사업 재구축>