글로벌 화학산업은 2015년 말 Dow Chemical과 DuPont의 합병 소식이 시사하듯 농약·종자 분야를 중심으로 적극적으로 재편이 추진되고 있다.

2016년 2월에는 중국의 ChemChina가 농약 분야 최대 메이저 Syngenta를 430억달러에 인수하는 방안을 제시하면서 앞으로 분사될 예정인 DowDuPont의 농업 담당기업과 함께 농화학 분야의 새로운 리더로 주목받고 있다.

농약산업은 21세기 들어 메이저 6사 체제가 정착했으나 최근 대형 인수합병(M&A)이 활발하게 이루어지며 보다 집약된 체제로 변화하고 있다.

최근 집중적으로 추진된 농화학 M&A는 단순한 합리화 혹은 규모화를 위한 것이 아니라 지난 2년 동안 지속된 농업시장 불황에 대처하기 위한 움직임으로 판단된다.

글로벌 농업시장은 인구 증가, 신흥국 경제발전 영향으로 식량 수요가 큰 폭으로 늘어나면서 기술혁신이 강화되고 있다.

특히, 바이오 농약과 정보통신(IT) 기술 접목 등 고수준의 통합 방역관리의 중요성이 부각되고 있으며 주요 상업작물은 유전자조작(GMO) 기술이 적극적으로 보급되고 있다.

Monsanto, 기선 제압에 나서고

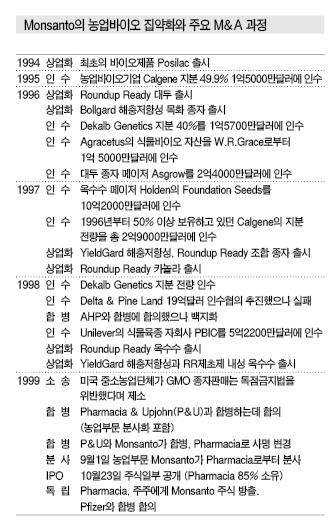

종합화학에서 농업바이오 메이저로 재탄생한 Monsanto는 20세기 말의 경영위기를 극복하고 21세기 들어 GMO 종자 보급 등을 중심으로 농업혁명의 선두주자로 자리매김했다.

Monsanto가 성공할 수 있었던 것은 1974년 출시된 그리포세이트(Griphosate) 성분의 비선택성 제초제 「Roundup」이 막대한 수익을 거두었기 때문이다.

Monsanto는 제초제 성공을 발판 삼아 1980년대부터 화학산업 투자를 줄이고 생명과학에 대한 연구개발(R&D) 투자를 확대했다.

1982년 소속 연구원이 식물세포 유전자 조작 연구에 착수한데 이어 1987년에는 바이오형질을 주입한 식물의 경작 테스트를 시작했으며 1992년에는 Roundup 제초제에 내성을 보유한 대두, 유채, 목화 등의 상품화를 등록 신청했다.

1996년 GMO 농작물 Roundup Ready(RR) 제초제에 내성을 가진 대두와 해충저항성 목화 종자 발매를 통해 본격적인 상업화가 시작됐으며, 1997년에는 RR 제초제에 내성을 보유한 유채, 목화와 더불어 해충저항성 옥수수, 감자 등을 출시했다.

1998년에는 RR 제초제에 대한 내성과 해충저항성 형질을 모두 보유한 옥수수도 상업화됐다.

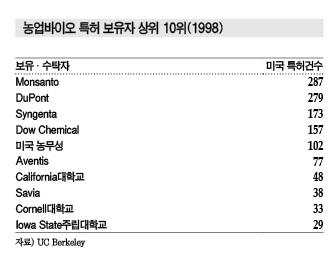

GMO 농작물의 경작면적은 1996-1998년 2940헥타르로 10배 이상 확대됐으며 Monsanto가 미국을 중심으로 대부분의 농지를 소유하고 있었다.

다른 농약 메이저, 종묘기업, 벤처기업들도 GMO 작물의 개발 경쟁에 열을 올렸으나 Monsanto는 영향력이 있는 종묘기업 및 바이오벤처 등을 중심으로 M&A를 추진하며 시장과 기술을 융합하는데 주력했다.

M&A 성사 후에는 인수기업의 특허도 취득할 수 있기 때문에 보유특허 수로도 글로벌 1위를 장악하게 됐다.

그러나 제1세대 GMO 농작물의 성공에도 불구하고 급진적 M&A의 영향으로 재무체질이 악화된데 이어 의약 부문에서는 대형 관절염 치료제 Celebrex가 1999년 1월 발매되면서 의약품 메이저들의 유력 인수대상으로 떠오르게 된다.

American Home Products(AHP)와의 M&A 협의도 진행됐으나 성사되지 않았으며 이후 2000년 2월 Pharmacia & Upjohn과 합병하고 Pharmacia의 농업 부문과 함께 분사돼 9월 Monsanto로 다시 새출발하게 된다.

Monsanto는 합병 과정에서 의약, 감미료 사업을 정리하고 부채비율을 대폭 줄여 순수 농업기업으로 변신했다.

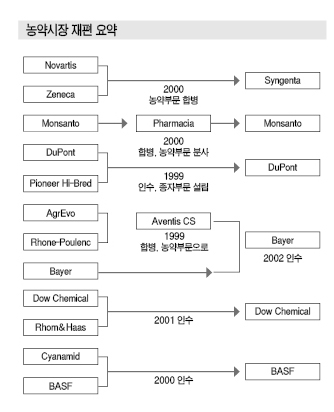

Syngenta, 최대 메이저로 재탄생

1996년 Ciba와 Sandos가 합병해 설립한 글로벌 생명과학기업 Novartis는 의약품, 농약 분야에서 압도적인 존재감을 과시했다.

그러나 의약사업에 집중하기 위해 상대적으로 수익률이 낮은 농약 사업을 분리하는 방안을 검토했다.

옛 ICI의 생명과학 사업을 담당하던 영국 Zeneca도 1999년 스웨덴 Astra와 합병하며 의약품 메이저 AstraZeneca로 재탄생했으며 12월 Novartis의 농약부문과 합병하며 Syngenta로 출범하게 된다.

Syngenta는 농약시장에서 글로벌 1위, 종자시장에서는 3위를 차지하는 등 최대 메이저로 성장했으나 출범 당시에는 농업시장의 불황이 심각했던 것으로 알려졌다.

DuPont, 농업 바이오 시장에 뛰어들고

DuPont은 1997년 글로벌 종자 메이저 Pioneer Hi-bred의 지분 20%를 인수하며 GMO 농작물 상업화로 분위기가 무르익고 있던 농업바이오 시장에 뛰어들었다.

DuPont은 21세기 주력 사업으로 생명과학을 선정하고 Merck와 함께 대형 신약을 개발했으며 대두 가공 등 식품 분야, 친환경 공업 소재, 바이오 연료 등 다방면에서 사업을 강화해나갔다.

창립 200주년을 맞이한 2002년에는 지난 세기 주력 사업이던 섬유와 석유 등을 정리하는 것이 최우선 과제로 떠올랐다.

이에 따라 1998년부터 2000년대 초반에 석유화학을 담당하던 Conoco를 정리했으며 의약품 사업은 Bristol-Myers Squibb(BMS)에게 매각했다.

섬유 사업은 분사해 2004년 Koch Industries에게 매각했다.

1999년 초에는 Monsanto가 합병을 타진해왔으나 동시에 Pioneer Hi-bred가 완전 매각을 추진함에 따라 Pioneer를 100% 인수하고 농업바이오 시장에서 Monsanto와 경쟁할 만한 최대 라이벌로 급부상했다.

Dow, 농화학 사업에 집중투자

Dow Chemical은 1990년대 초반 의약품 사업에서 철수했으나 농화학 분야는 지속적으로 강화해왔다.

농약 사업은 1989년 이후 Eli Lilly와 합병하며 설립한 DowEranco를 통해 추진했으며 농업기술이 혁신적으로 발전한 1997년에는 DowEranco를 100% 자회사로 편입하고 Dow AgroSciences(DAS)로 사명을 변경한다.

1996년 농업바이오 시장에서 유력한 지위를 차지하고 있던 Mycogen의 지분을 50% 이상 취득했으며 DAS 출범 이후에는 전량을 인수하며 존재감을 굳건히 다졌다.

당시 Mycogen Seed는 북미지역 종자시장에서 2-3%의 점유율을 차지하고 있었으나 2000년 9월 Cargill Hybrid Seeds를 인수하면서 점유율을 5-6%로 확대하는데 성공한다.

2001년에는 매출액이 5억3000만달러에 달하는 Rohm & Hass의 농약 사업을 인수하면서 농약 매출규모를 글로벌 5위 수준인 약 30억달러로 늘려놓았다.

Bayer, Aventis의 농약사업 인수로 급부상

한때 글로벌 화학시장을 장악하고 있던 Hoechst와 Rhone-Poulenc(RP)은 화학사업을 정리하고 생명과학 전문기업 Aventis를 출범시켰으며, 농업사업 부문은 Hoechst의 자회사 AgrEvo와 RP의 자회사 Rhone-Poulenc Agro의 합병을 통해 Aventis Crop Science로 재탄생했다.

AgrEvo는 비선택성 제초제 글리포세이트에 내성을 가진 작물 등을 중심으로 GMO 농작물 시장에서 Monsanto를 잇는 2인자로 급부상했으나 합병 직후인 2000년 9월 타코벨(Taco Bell) 생산제품에서 Starlink 옥수수가 검출되면서 큰 타격을 입었다.

Starlink는 인간의 소화체계에서 분해되지 않고 알레르기를 유발할 가능성이 있는 Cry9C라는 살충단백질을 포함하고 있어 동물사료용으로만 판매가 허가된 상태였다.

Aventis는 막대한 리콜 비용을 지불해야 했으며 2001년에는 Crop Science 사업을 Bayer에게 양도하기로 결정한다.

이에 따라 Bayer은 Syngenta와 경쟁하는 초대형 농약기업으로 부상했다.

BASF, Cyanamid 인수로 메이저 대열에…

BASF는 1990년대 후반부터 의약과 농약 등 생명과학 2개 분야를 강화했으며 농약 분야에서는 1997년 Novartis가 일부 보유하고 있던 Sandoz의 옥수수용 제초제 사업을 인수하면서 북미지역 사업규모를 2배로 늘렸다.

1998년부터는 식물 바이오 연구도 강화했다.

2000년에는 AHP 산하의 농약 메이저 Cyanamid를 인수하며 전체 사업규모를 2배로 늘렸고 2001년 의약품 사업을 담당하던 Knoll을 Abott Laboratories에게 매각하며 농업 분야에 집중하겠다는 의사를 명확히 선언했다.

Cyanamid는 본래 대두용 제초제 시장에서 최대 메이저였으나 RR 농작물이 등장하면서 매출이 급감했고 BASF가 인수했다.

이에 따라 BASF는 6대 농약 메이저로 지위를 공고히 다질 수 있었다.

GMO 농작물의 빛과 그림자

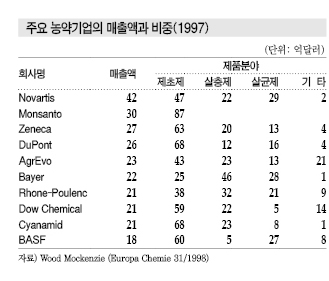

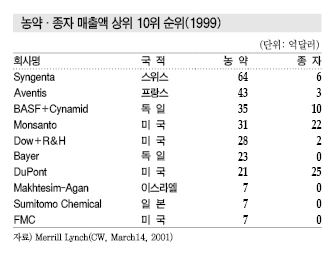

글로벌 농약 시장은 1997년 군웅할거 시대에서 벗어나 Aventis를 합병한 Bayer과 최대 메이저 Syngenta를 필두로 메이저 6사 체제를 형성하게 됐다.

종자 시장은 Monsanto와 DuPont이 치열한 점유율 경쟁을 벌이며 21세기 농업혁명에 도전하고 있다.

Phillips McDougall의 자료에 따르면, 세계 농약시장 매출액은 1997년 290억달러에서 2000년 278억달러로, 2001년에는 257달러로 매년 감소했다.

반면, 농업바이오 관련기술 매출은 1997년 6억7000만달러에서 매년 증가해 2000년 26억달러, 2001년에는 30억달러로 지속적으로 확대됐다.

농약 시장은 농업시장 불황, 유럽연합(EU)·일본의 생산량 조절, 기상조건 등의 영향으로 부진을 겪고 있다.

또 제초제 내성 작물, 해충저항성 작물 등의 경작 면적이 확대되면서 제초제·살충제 시장이 축소된 영향도 받았다.

GMO 농작물은 농업 시장에서 차지하는 비중이 작은 편이지만 장래성이 확실해 화학기업들은 집약화를 통한 합리화를 서두르고 있으며 새로운 농업혁명에 대한 장기전략을 구축하고 있다.

그러나 GMO 농작물은 농업경제 및 생태계에 미칠 영향, 사회적 수용 등을 둘러싸고 다양한 과제가 산적해 있다.

대형시장인 EU, 일본 등이 GMO 농작물 수입을 거부하고 있으며 슈퍼잡초가 등장하며 GMO가 생태계와 환경에 미치는 영향, GMO 식품의 안전성에 대한 문제도 부각되고 있다.

종자 분야에서는 과도한 M&A, 독점적 판매 형태에 대한 비판, 제3세계 농업 파괴 등에 대한 비판도 제기되고 있다.

농약·농업바이오 관련기업들은 21세기 새로운 과제로 해당 비판 및 문제들과 직면하게 된다.

표, 그래프 : <농업바이오 특허 보유자 상위 10위(1998)><주요 농약기업의 매출액과 비중(1997)><Monsanto의 농업바이오 집약화와 주요 M&A 과정><농약시장 재편 요약><농약·종자 매출액 상위 10위 순위(1999)>