리튬이온 2차전지 분리막(LiBS: Lithium-ion Battery Separator)은 전기자동차 시장 확대에 따라 수요가 급증할 것으로 예상되는 가운데 국내기업들의 전략이 상이한 것으로 나타났다.

SK이노베이션은 분리막을 중심으로 투자를 확대하는 반면, LG화학과 삼성SDI는 배터리 완성품을 중심으로 공급을 확대하면서 글로벌 시장을 공략하고 있다.

글로벌 시장은 Asahi Kasei Chemicals(AKC), Toray Tonen, SK이노베이션 등이 주도하고 있으며 2015년 9월 기준 시장점유율은 AKC 48%, Toray 22%, SK이노베이션 18% 수준으로 나타나고 있다.

특히, 전기자동차(EV: Electric Vehicle) 배터리용 LiBS 수요는 연평균 29%, IT기기용은 9% 증가하고 있는 반면, 전기자동차용 2차전지 셀(Cell) 가격은 연평균 15% 수준으로 빠르게 하락하고 있다.

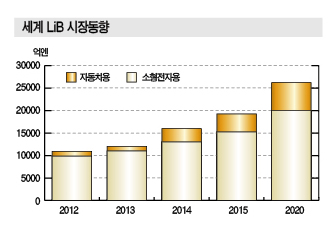

글로벌 전기자동차 판매대수는 2014년 32만대에서 2020년 336만대까지 급성장할 것으로 예상되고 있다.

일본·한국·중국 3파전으로 압축

양극, 음극, 전해액, 분리막 등 주요 LiB 소재는 일본기업들이 글로벌 메이저로 자리 잡고 있다.

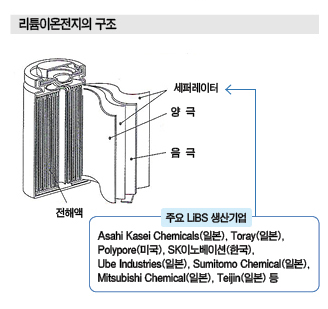

LiB는 리튬이온이 양극과 음극 사이를 이동하며 충·방전을 반복하는 원리로 양극과 음극 사이에 삽입되는 폴리올레핀(Polyolefin) 미다공막인 분리막은 리튬이온을 통과시킴과 동시에 단락(Short Circuit)에 따른 이상발열 현상을 방지하는 역할을 한다.

분리막은 제조 프로세스에 따라 습식과 건식으로 분류된다.

습식 분리막은 기계적 특성 등이 뛰어나지만 제조코스트가 높은 단점이 있으며, 건식 분리막은 습식에 비해 물성이 떨어지나 코스트경쟁력이 뛰어나 자동차용 LiB에 주로 채용되고 있다.

LiB는 스마트폰 등 소형 전자기기용 축전지가 중심이나 장기적으로는 EV, HEV(Hybrid EV) 등에 탑재되는 자동차용이 주류를 이룰 것으로 예상되고 있다.

LiB 소재 시장은 일본기업이 높은 점유율을 차지하고 있으나 소형 전자기기용 LiB에 사용되는 범용소재는 중국산, 한국산 채용이 급속히 확대되고 있다.

자동차용 LiB는 전자기기용을 크게 뛰어넘는 거대시장으로 성장할 것이 확실시돼 한국, 일본, 중국기업의 경쟁이 치열해지고 있다.

LG·삼성은 2차전지에 주력

전기자동차의 핵심부품인 2차전지는 한국과 일본을 중심으로 경쟁이 치열해지고 있으며 LG화학, 삼성SDI, SK이노베이션이 기술격차를 유지함으로써 주도권을 잡고 있다.

특히, LG화학과 삼성SDI는 전기자동차용 배터리 사업에서 2014년 기준 각각 글로벌 1위와 3위를 차지하는 등 일본기업을 빠르게 앞지르고 있다.

LG화학(대표 박진수)은 순수 전기자동차 18만대에 배터리를 공급할 수 있는 글로벌 최대 생산능력을 갖추고 있으며 2차전지 시장에서 글로벌 1위를 유지하고 있다.

LG화학은 2000년 미국에 연구법인 LGCPI를 설립해 전기자동차 배터리 사업에 본격 진입했고 쏘나타 HEV, PHEV(Plug-in Hybrid Electric Vehicle), K5 HEV, 볼보 V60 PHEV, 아우디, 상하이자동차 등 미국, 유럽, 중국 등에 배터리를 공급하고 있다.

GM의 2017년형 쉐보레 볼트 EV에 배터리를 공급할 계획이며, 중국공장의 생산능력을 확대하는 동시에 유럽에도 공장을 건설할 계획이다.

LG화학은 분리막 베이스 필름에 세라믹을 코팅해 내열성과 기계적 강도를 높이는 안전성 강화 기술 SRS(Safety Reinforced Separator)를 2004년 독자 개발해 내부에서 자가소비용 분리막을 생산하는 등 2차전지 사업에서 내재화 전략을 강구해왔으나 2014년 이후 SRS 관련 특허를 유상개방하면서 일부는 외부에서 조달받고 있다.

2015년 9월에는 오창공장의 분리막 유휴설비 일부를 Toray에게 매각했다.

삼성SDI(대표 조남성)는 포르셰, BMW, 아우디, 피아트 등에 전기자동차용 배터리를 공급하고 있는 가운데 2020년까지 배터리 사업에 약 3조원을 투자할 계획인 것으로 알려졌다.

2015년 10월에는 중국 Xian에 전기자동차 배터리 공장을 건설해 2020년까지 매출액 10억달러를 목표로 설정했다.

SK이노베이션, LiBS 글로벌 1위 도전

SK이노베이션(대표 정철길)은 전기자동차용 2차전지 시장에 2010년 진입한 후발주자로 2016년 1월5일 자회사인 SK배터리시스템즈의 배터리시스템 개발 사업을 15억8997만원에 인수하는 등 배터리 사업을 적극 육성할 계획이다.

SK배터리시스템즈는 SK이노베이션과 독일 Continental이 합작 설립했으나 2014년 합작계약이 만료된 이후 SK이노베이션이 지분 100%를 보유해왔다.

시장 관계자는 “SK그룹은 전기자동차 배터리 사업보다는 분리막 등 소재에 주력하면서 2차전지 시장에 늦게 진입했고 삼성과 LG도 분리막 사업을 진행했으나 현재는 Toray 등에서 일부 조달받고 있어 분리막의 수익성이 좋지 않았던 것으로 추정된다”며 “SK이노베이션이 청주공장 가동을 중단할 정도로 분리막 수요가 부진했으나 전기자동차 시장이 계속 확대되는 가운데 폭스바겐 사태로 성장이 가시화되자 배터리 사업을 점차 확대하고 있는 것”이라고 주장했다.

SK이노베이션은 2004년 AKC, Tonen에 이어 세계 3번째로 리튬이온전지 분리막 상업화에 성공했고 청주공장 1-3호, 증평공장 4-9호 등 9개 생산설비를 가동함으로써 생산능력이 2억5000만평방미터에 달하고 있다.

2014년 글로벌 시장점유율은 18%로 AKC에 이어 2위로 올라섰다.

청주 1호 라인은 수요 감소로 2014년 10월 가동을 중단했으나 폭스바겐 사태 이후 LiBS 주문이 폭주하자 재가동에 들어갔으며, 2015년 7월 300MWh에서 700MWh로 생산능력을 확대한 서산공장도 가동률이 100%에 달하는 것으로 알려졌다.

AKC, Polypore 인수로 경쟁력 강화

LiBS는 양극과 음극의 접촉을 차단하는 소재로 글로벌 최대 메이저인 AKC가 미국의 분리막 생산기업 Polypore를 인수해 시장점유율을 끌어올리고 있다.

세계 분리막 시장을 30% 이상 점유하고 있는 AKC는 2015년 배터리 분리막과 의료·공업용 고분자 폴리머(Polymer) 막을 생산하는 Polypore를 인수했다.

인수금액은 약 2600억엔으로 AKC 역사상 최고의 인수합병(M&A)으로 파악되고 있다.

Polypore는 2013년 매출액이 6억3600만달러로 약 70%는 배터리 분리막 사업이 차지했고 미국, 독일, 프랑스, 인디아, 타이, 중국, 한국 등에서 생산체제를 구축하고 있다.

PP(Polypropylene), PE(Polyethylene)를 원료로 사용하는 건식 분리막 「Celgard」는 2008년 크라이슬러(Chrysler), 포드(Ford), GM의 공동연구조직인 미국 배터리 컨소시엄과 계약하는 등 자동차용 판매를 확대함으로써 에코자동차용 표준제품으로 자리 잡고 있다.

AKC의 습식 폴리올레핀 분리막인 「Hipore」는 고용량 LiB가 요구되는 스마트폰, 태블릿PC, 노트북 등 소형 전자기기용 LiB 시장에서 높은 점유율을 확보하고 있다.

자동차용 LiB도 습식 분리막 채용이 확대되고 있으나 코스트가 낮으면서 내열성이 높은 PP 건식 분리막의 경쟁력이 더욱 높게 나타나고 있다.

이에 따라 AKC Polypore는 「Celgard」를 라인업에 추가함으로써 자동차용 LiB 생산기업의 요구에 대응해 자동차용 시장점유율을 끌어올릴 수 있을 것으로 기대하고 있다.

또 Polypore는 EV 시장을 선도하고 있는 미국, 유럽을 비롯해 전지 공장이 집적한 중국, 세계 최대의 LiB 시장점유율을 확보하고 있는 한국 등에서 분리막 공장을 가동하고 있어 성장 가능성을 감안하면 약 2600억엔에 달하는 인수금액이 높지 않은 것으로 평가되고 있다.

일본, 자동차용 설비투자 적극화

자동차용 LiB 시장은 EV가 예상만큼 보급되지 않은 영향으로 최근 수년간 성장세가 둔화됐으나 2020년까지 5-6배 성장할 것으로 예상되고 있다.

자동차기업들이 HEV, PHEV를 생산하기 시작했고 전지 탑재량이 전자기기용은 수백g에 불과하지만 자동차용은 수천kg에 달하기 때문이다.

이에 따라 분리막 생산기업들은 자동차용 투자를 적극 확대하고 있다.

Teijin은 2014년 말 한국에 No.2 「Lielsort」 공장을 건설해 생산능력을 3600만㎡로 2배 확대했다.

「Lielsort」는 PE 기재에 메타계 아라미드(Aramid) 수지나 불소화합물을 코팅해 제조하며 내열성, 전극과의 접착성 등이 뛰어난 것으로 알려졌다.

Teijin은 차세대 에코자동차용 LiB 분리막으로 표준화를 추진하고 있으며 2020년 매출목표를 200억엔으로 설정하고 있다.

Sumitomo Chemical은 아라미드수지, 세라믹으로 형성한 내열층과 폴리올레핀 기재를 조합해 내열성능을 높은 수준으로 향상시킨 「Pervio」를 생산하고 있다.

자동차용은 고용량·고에너지밀도인 Panasonic의 LiB가 Tesla Motors의 고급 EV 세단인 「Model S」에 탑재되고 있으며 수요신장에 대응해 2015년 봄 생산능력을 약 2.3배 확대한데 이어 2020년까지 3배로 추가 확장할 계획이다.

글로벌 시장점유율 2위인 Toray는 PE, 다층필름 그레이드를 라인업하고 있는 「Setela」를 공급하고 있다.

한국에서 4000만㎡ 공장을 가동하고 있는 가운데 생산성 향상을 통한 증설을 실시하고 장기적으로는 신규 설비 도입 등을 통해 한국과 일본의 생산능력을 2배 확대할 계획이다.

중국, 저가격·고품질로 차별화 전략

최근에는 한국, 중국기업이 LiB 소재 시장에서 약진하고 있다.

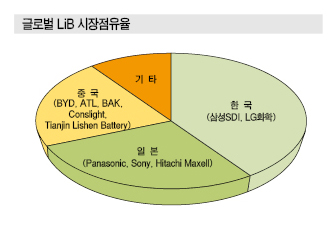

삼성SDI와 LG화학은 글로벌 LiB 시장을 50% 가까이 점유하고 있으며 자동차용도 일본기업보다 앞서고 있는 것으로 평가되고 있다.

또 국내 전지 생산기업들은 국산 뿐만 아니라 중국산 소재를 채용할 수 있을 정도로 기술력이 향상됨에 따라 국산 및 중국산 소재의 시장점유율이 높아지고 있다.

그러나 국내 전지 시장은 소재의 해외의존도가 높은 수준을 유지하고 있어 전지의 코스트다운, 고성능화를 목표로 자급화 및 국산화를 추진하고 있다.

중국은 LiB 소재의 자급화가 늦어졌으나 기술개발 향상, 정부지원 등의 영향으로 신흥기업이 증가하고 있다.

스마트폰 등 소형 가전기기용 LiB 소재는 중국산이 범용 분야에서 표준제품으로 자리 잡고 있다.

글로벌 LiB 시장에서는 자동차용, 소형 가전용 외에 휴대폰용 LiB를 생산하는 중국 중소기업들이 부상하고 있다.

해당시장에서는 중국의 LiB 소재 생산기업이 대두되고 있으며 분리막도 중국기업의 점유율이 상승하고 있는 것으로 알려졌다.

중국 분리막 생산기업들은 일본산 고성능 제조장치를 도입해 저가격·고품질제품을 생산하고 있다.

메이저인 SENIOR는 분리막 기재를 세라믹 코팅해 내열성, 기계적 강도를 향상시킴으로써 LiB의 안전성을 강화하는 LG화학의 SRS 기술을 공급받는 등 자동차용 시장점유율을 확대하기 위한 차별화 전략을 적극 추진하고 있다.

경쟁적 신증설로 판매경쟁 심화

중국도 LiB 분리막 판매경쟁이 심화되고 있다.

LiB 생산기업들은 전지의 품질 향상에 집중하고 있고 중심에 분리막 기술이 작용하기 때문이다.

분리막은 LiB의 핵심 소재로 디지털 가젯(Gadget), 휴대전화 등 소형 디지털기기에는 이미 대중적으로 적용되고 있으나 대형 전원장치(Power Battery) 적용은 초기단계에 머무르고 있다.

분리막은 내부 안정성이 중요하며, 특히 대형 전원장치에 활용할 때는 충·방전속도와 내부 발열에 따른 안정성 확보가 요구되고 있다.

폴리올레핀 베이스 분리막은 열가소성수지로 만들어져 높은 온도에서 안정성에 한계가 있기 때문에 분리막 개발기업들은 무기화학 코팅기술을 사용하는 등 보완방법을 개발하기 위해 고심하고 있다.

분리막 기술을 제대로 활용하기 위해서는 LiB 사용기간 동안 안정적으로 기능할 수 있는 방법을 찾아야 할 필요성이 제기되고 있다.

LiB는 용도가 아직까지 컴퓨터, 휴대전화, 디지털 카메라, 태블릿PC 등 소형 디지털기기에 집중돼 있다.

중국은 국가 차원에서 신재생에너지 개발 및 보급에 힘쓰고 있으며 State Grid의 Zhangbei 발전소, China Southern Grid Power의 Baoqing 발전소를 중심으로 시험적용 단계에 들어갔다.

Baoqing 프로젝트는 리튬철인산염전지(Lithium Iron Phosphate Battery) 개발을 지속하고 있으며 2011년 월드유니버시티게임에서 전원공급 안정성의 핵심역할을 담당했다.

하지만, 차세대 에너지 시장에서 대규모 설비를 갖추고 상용화하기 위해서는 상당한 시간이 걸릴 것으로 예상된다.

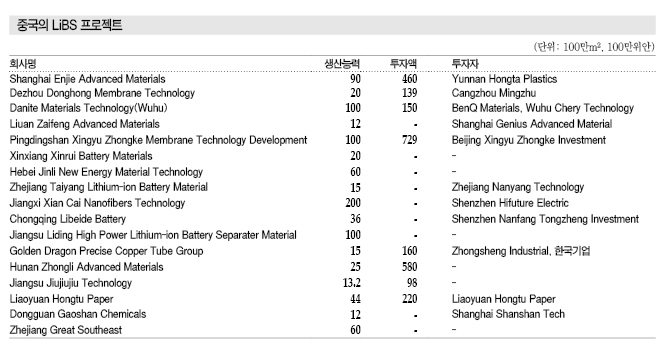

LiB 생산기업들은 2011년부터 분리막 개발 계획을 발표했으며 2012년 Shanghai Enjie, Foshan Jinhui, Danite 등이 시제품을 생산했다.

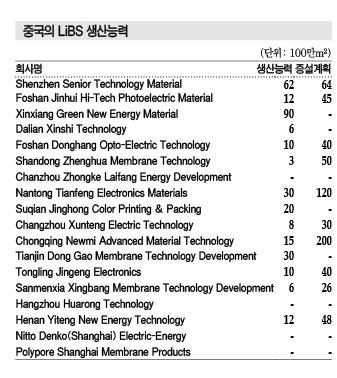

중국은 LiB 분리막 총 생산능력이 2011년 3억평방미터를 넘어섰으며 기존에 발표된 증설계획 뿐만 아니라 신규 진입까지 포함하면 2015년 10억평방미터를 훌쩍 넘은 것으로 나타나고 있다. 총 투자액도 3억위안 수준에 달하고 있다.

중국도 분리막 생산을 지속적으로 확대하고 있어 경쟁과열이 우려되고 있다.

중국에서는 포장필름 생산기업들이 EP(Engineering Plastic), BOPA(Bi-Auxially Polyamide), BOPP(Bi-Auxially Polypropylene) 노하우를 리튬이온전지 분리막 개발에 활용하고 있다.

신기술은 투자자본을 확보하면 상업화할 수 있으나 시장의 요구에 맞는 기능제품을 생산할 필요성이 있고 가격 경쟁력을 확보할 수 있는 전략도 검토해야 할 것으로 판단되고 있다.

중국은 LiB 분리막 시장 참여가 봇물을 이루고 경쟁이 치열해질 수밖에 없어 투자에 앞서 신중한 검토가 요구되고 있다.