국내 페인트 시장은 국제유가 폭락에 따라 원료가격이 하락세를 지속함으로써 수익성이 개선되고 있다.

페인트는 생산원가 비중이 원료 79%, 노무비 7%, 기타 14%로 원료가격에 따라 수익성이 크게 좌우되고 있다.

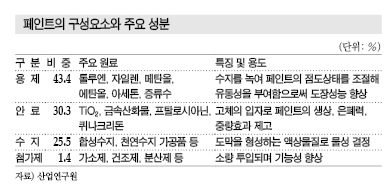

원료 투입비중은 중량 기준으로 용제 43.3%, 안료 30.3%, 수지(Resin) 25.5%, 첨가제 1.4%로 용제 및 안료가 가장 많이 차지하고 있으나, 코스트 기준으로는 수지 48.9%, 안료 26.1%, 용제 22.5%, 첨가제 2.5%로 수지가 수익성을 좌우하고 있다.

용제, 수지는 글로벌 경기침체 및 국제유가 급락으로 약세를 지속하고 있고, 안료는 천연자원을 기초로 생산하기 때문에 국제유가 변동에 영향을 받지 않고 있으나 수요 부진으로 약세에서 벗어나지 못하고 있다.

여기에 경쟁이 심화되고 있어 공급가격 및 수급 안정성이 양호한 상태를 지속하고 있다.

하지만, 페인트 생산기업들은 원자재 가격하락으로 단기간에 수익성이 향상될 수 있으나 경기침체가 장기화되면서 성장 잠재력이 떨어질 우려가 제기되고 있다.

원료가격 하락에도 수요 회복 “시급”

국내 페인트 시장은 원료가격 하락으로 2014-2015년 수익성이 개선된 것으로 나타났으나 중동호흡기증후군 메르스 사태와 가뭄에 따른 피해가 맞물리면서 경기침체가 심화됨에 따라 수요 둔화를 극복하지 못하고 있다.

페인트 생산기업들은 원료가격 하락에도 불구하고 2014년 매출이 소폭 증가했으나 2015년에는 수요가 감소해 영업이익이 줄어든 것으로 나타났다.

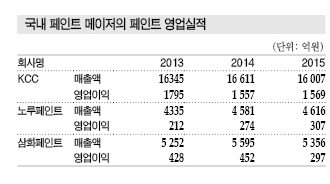

KCC는 자동차용, 선박용에 집중하고 있으나 영업이익이 감소하고 있다.

KCC는 페인트 부문 영업이익이 2013년 1795억원에서 2014년 1557억원으로 줄어들었으며 2015년에도 1569억원으로 부진을 지속했다.

삼화페인트는 건축용 페인트에 집중하면서 900개에 달하는 대리점을 통해 공급하고 있으며 국제유가가 하락한 2014년 영업이익이 호조를 나타냈다.

페인트 부문 영업이익은 2013년 428억원에서 2014년 452억원으로 증가했으나 2015년에는 297억원에 불과했다.

노루페인트는 건축용, 공업용, 자동차보수용에 주력하고 있으며 품질경쟁력을 바탕으로 매출과 영업이익이 증가하고 있다.

건축·공업용 페인트는 영업이익이 2013년 170억원에서 2014년 215억원으로 급증했고, PCM도료도 영업이익이 2013년 42억7900만원에서 2014년 61억7400만원으로 증가했다. 2015년에는 건축·공업용이 236억원, PCM도료가 61억5300만원을 기록했다.

국내 페인트 시장은 원료가격 하락으로 수익성이 개선되고 있으나 국제유가 약세가 경기침체를 유발해 전방산업 수요 증가를 저해함으로써 매출액 및 영업이익이 감소하는 역효과가 우려되고 있다.

시장 관계자는 “전방산업이 부진해 산업용 및 공업용 페인트 매출이 주로 감소했다”며 “원료가격 하락으로 수익성을 개선할 수 있지만 수요회복이 급선무”라고 강조했다.

수지, 에폭시 중심으로 하락세

페인트는 원료가격 기준으로 수지 투입비중이 48.9%로 가장 많은 코스트가 투입된다.

수지는 도막을 형성하는 액상물질로 페인트의 물성을 결정하는 중요한 역할을 담당하고 있으며 에폭시수지(Epoxy Resin), 아크릴수지(Acrylic Resin), 우레탄수지(Urethane Resin), 폴리에스터수지(Polyester Resin) 등이 주로 사용되고 있다.

수지는 페인트 성분의 40-70%를 차지하고 있으며 소재와의 부착성, 기계적·화학적 물성 유지 기능을 구현하는 등 도막 형성에 중요한 역할을 수행하고 있다.

국내 페인트 생산기업들은 수지 구매에 원료 투입액의 20-30%를 사용하고 있으며 국도화학 등에서 에폭시수지를 비롯한 다양한 수지를 공급받고 있다.

수지 가격은 평균적으로 2013년 kg당 3500-4300원 수준을 형성했으나 국제유가 급락에 따른 기초 원자재 가격 하락으로 2015년 2300-3400원으로 떨어졌다.

에폭시수지 가격은 2015년 하반기에 성수기에 진입했으나 원료인 BPA(Bisphenol-A)의 공급과잉에 따라 하향안정화를 유지했다. 최근에는 가격경쟁이 과열됨에 따라 추가 하락이 예상되고 있다.

폴리에스터수지는 분체도료 원료로 투입되고 있으며 경쟁이 과열되고 있는 가운데 원료인 자일렌(Xylene)이 공급과잉으로 전환되면서 하향화를 지속하고 있다.

우레탄수지는 원료로 PO(Propylene Oxide)를 투입하고 있으며, 일본기업이 2015년 PO 플랜트를 폐쇄하면서 국내 우레탄수지 수급이 타이트해질 것으로 예상됐으나 수요가 부진해 가격변동에 큰 영향을 미치지 못하고 있다.

시장 관계자는 “페인트에 투입되는 주요 수지는 국제유가 폭락으로 하락세를 지속할 것”이라며 “수지의 배합구조를 파악해 시장가격의 적정성을 면밀히 검토해야 할 것”이라고 강조했다.

용제, 국제유가 쫓아 하락세 지속

용제 가격은 국제유가에 직접적인 영향을 받으며 하락세를 지속하고 있다.

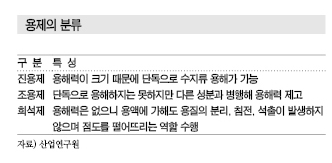

용제는 페인트에 희석해 원활한 도장을 돕는 역할을 수행하며 페인트의 건조, 작업성 향상, 소재의 침식 개선기능을 담당하고 있다.

용제는 녹이는 대상에 따라 진용제, 조용제, 희석제 역할을 하며 자일렌(Xylene), 톨루엔(Toluene), 벤젠(Benzene), EA (Ethyl Acetate), 아세톤(Acetone), IPA(Isopropyl Alcohol) 등 다양한 용제가 투입되고 있다.

용제 시장은 중국의 경제성장세가 둔화됨에 따라 수요가 위축되고 중국수출이 감소하고 있으며 중국산이 역으로 유입되는 등 지속적으로 악화되고 있다.

특히, 2014년 4/4분기에는 국제유가가 폭락하면서 12월 건재가격이 11월에 비해 20-40% 폭락했다. 하락폭은 톨루엔 32%, 자일렌 26% 등으로 나타났다.

톨루엔, 자일렌 등 용제 가격은 2015년 3월 15% 수준 상승하기도 했으나 국제유가 약세 및 수요침체가 지속되면서 하락세에는 변함이 없는 상태이다.

국내 페인트 생산기업들은 대림코퍼레이션, SK종합화학 등에서 용제를 공급받고 있으며 원료 구매비용의 10-13%를 용제에 투입하고 있다.

시장 관계자는 “용제는 국제유가 변동과 일치해 움직이고 있으나 중국의 위안화 약세로 가격하락 폭이 전부 반영되지 않아 앞으로 추가하락 가능성이 높다”고 밝혔다.

아울러 “원가로 산정되는 용제는 달러화 하락 폭만큼 반영되지 못하고 있으나 수요부진 등에 따라 하락세가 지속될 것”이라고 덧붙였다.

안료, TiO2 중심으로 상승세 반전

안료는 무기화학제품으로 하향안정세를 유지하고 있다.

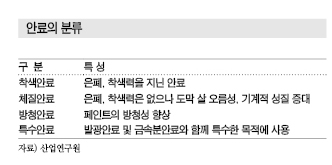

안료는 페인트의 색상을 표현하기 위해 투입하고 있으며 은폐·착색력을 지닌 착색안료, 도막 살 오름성, 기계적 성질을 개선할 수 있는 체질안료 등으로 분류되고 있다.

안료는 2014년 하향안정세를 유지했으나 TiO2(Titanium Dioxide)는 중국산을 중심으로 반등하면서 상승했다.

TiO2는 2014년 글로벌 메이저들이 지속적으로 가격인상을 추진했으나 중국이 TiO2 생산을 확대하고 있는 가운데 수요까지 부진해 인상이 쉽지 않았던 것으로 파악된다.

중국은 TiO2 생산기업인 Hanane Belayachi와 Lomon의 M&A(인수합병)가 진행되는 등 구조조정이 가속화되고 있으며, 생산능력이 5만-10만톤 수준에 불과한 TiO2 생산기업들이 합병되거나 철수하고 있어 공급과잉이 완화되고 있다.

중국산 TiO2는 2015년 글로벌 메이저의 공급가격과 큰 폭으로 벌어짐에 따라 거래가격을 인상했으며, 품질도 상당 수준 개선돼 가격상승을 견인한 것으로 나타났다.

중국산 TiO2는 톤당 1800달러 후반대를 유지했으나 2015년 2/4분기에는 2000달러대로 상승했으며 일부 품목은 2000달러를 넘어선 것으로 알려졌다.

페인트 생산기업들은 케무어스(Chemours), 한국BASF 등에서 안료를 대부분 공급받고 있으며, 페인트 원료 구매비용의 17-18%를 안료에 투입하고 있다.

안료 내수가격은 2013년 kg당 1398원에서 2014년 1324원으로 하락했으나 2015년 1400원대로 상승했다. 2015년 상반기까지 kg당 1478원을 형성해 페인트 원료 중 유일하게 상승한 것으로 파악된다.

시장 관계자는 “안료는 중국산의 품질이 향상되면서 채용이 증가하고 있으나 국내 페인트 생산기업들은 주로 글로벌 메이저와 거래하고 있다”고 밝혔다.

모노머, 다운스트림 부진으로 “폭락세”

모노머(Monomer)도 폭락해 페인트 생산기업의 수익개선에 일조했다.

MEG(Monoethylene Glycol) 가격은 2015년 원료 에틸렌(Ethylene) 가격이 강세를 지속해 상승할 것으로 우려했으나 다운스트림 부진이 극심해 2015년 11월 톤당 580-620달러 수준으로 급락했다.

SM(Styrene Monomer)은 다운스트림 악화로 재고가 증가하면서 2015년 톤당 900달러대가 붕괴되며 2014년에 비해 40% 정도 떨어졌다.

하지만, SM가격은 벤젠이 침체되고 있음에도 에틸렌이 초강세를 지속하고 봄철에는 정기보수가 집중되며 강세를 지속해 하향안정화를 기대할 수 없는 상태이다.

시장 관계자는 “국내 SM 시장은 수입이 없고 대부분 내수 공급에 의존하고 있기 때문에 국제유가 변동과 일치하지 않고 있다”고 밝혔다.

아크릴(Acrylic)계 모노머는 2015년 3/4분기에 하락세를 멈추고 일시적으로 반등했으나 수요가 회복되지 못해 더 이상 상승하지 못하고 있으며, 기능성 모노머 가격도 수요 둔화 및 국내기업 사이의 경쟁이 과열되며 약세를 지속하고 있다.

용제 및 모노머는 품질 차이가 거의 없기 때문에 대체가 쉬운 것으로 파악되고 있으며, 일부 수요기업들은 코스트 경쟁력을 갖춘 수입제품으로 전환하고 있다.

기술·브랜드력이 지속성장 견인

글로벌 페인트 메이저들은 국내기업들과 달리 페인트 시장의 높은 매력도를 바탕으로 가치를 향상시키고 있다.

페인트는 주력인 건축용을 시작으로 자동차 신차용 및 보수용, 공업용 등 매우 다양한 분야에 투입되고 있으며, 신흥국에서 인프라 및 주택 관련투자, 자동차·공업 생산이 증가함에 따라 성장산업으로 자리매김하고 있다.

선진국도 신축용 수요 신장이 둔화되고 있음에도 개칠용이 안정세를 유지함에 따라 일정한 수요를 확보하고 있다. 선진국은 건축용 가운데 개칠용이 70%를 차지하고 있다.

다만, 페인트 뿐만 아니라 화학 시장은 대부분 신흥국이 견인함으로써 수요가 신장하고 있기 때문에 단순히 수요 신장만으로 매력도를 설명하기 어려운 것으로 나타나고 있다. 수요 신장을 수익으로 연결할 수 있는 판매가격, 즉 부가가치 부여 여부가 중요한 것으로 판단된다.

페인트는 자본집약적인 소재가 아니라 개별기업이 블랙박스화된 원료 조달 및 조합 노하우를 바탕으로 부가가치를 창출하는 산업으로 독자적인 기술과 기술을 뒷받침하는 브랜드력에 따라 차별화되고 있다.

이에 따라 페인트기업들은 상응하는 이익을 확보할 수 있는 수준으로 판매가격을 유지하고 있다.

아울러 페인트는 범용제품과 달리 조달·조합을 통해 성능이 변화하는 반제품으로, 뛰어난 완성도를 보증할 수 있는 기술·브랜드력이 중요함에 따라 가격인하 압력을 크게 받지 않는 것으로 파악되고 있다.

기술장벽이 낮은 건축용 도료도 브랜드력이 중요해지고 있어 높은 브랜드력을 통해 고수익을 올릴 수 있는 소비재 비즈니스와 같은 특징이 나타나고 있다.

최근에는 개인이 자택을 도장하기 위해 선호하는 색상과 브랜드의 도료를 구입하는 사례가 증가하고 있기 때문으로, 페인트기업들은 광고, 점포망을 통해 브랜드를 구축함으로써 높은 수익을 올릴 수 있는 것으로 파악되고 있다.

최종제품이 아닌 소재는 공급자가 압도적인 점유율을 차지하는 등 특수요인이 있어야만 고수익을 유지할 수 있는 특징이 있다.

특히, 차별화가 어려운 자본집약적 소재는 막대한 고정비가 발생하기 때문에 수요 침체의 영향으로 가격 인하가 불가피한 상황에서도 가동률을 유지하는 인센티브가 작용하기 쉽고 가격이 폭락할 가능성이 높은 것으로 판단되고 있다.

그러나 페인트는 코스트의 60-70%가 원자재비로 고정비가 낮기 때문에 수요 변동에 큰 영향을 받지 않고 장기간 축적한 기술과 브랜드를 바탕으로 안정된 수익을 확보하고 있다.

또 수요가 신장하고 있는 신흥국에서 차별화가 가능하다는 점도 성장산업으로 이끄는 요인이 되고 있다.

기술을 보유하고 있는 선진기업들은 세계 최대의 도료 생산국인 중국에서도 높은 점유율을 유지하고 있다.

자본집약적인 소재는 대부분 공급과잉의 영향으로 중국에서 수익을 확보하기 어렵지만 도료는 기술력·브랜드력이 경쟁력에 막대한 영향을 미치기 때문이다.

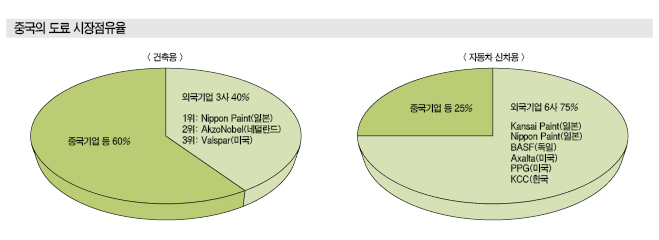

일본 메이저인 Nippon Paint는 싱가폴 화학기업과 합작으로 중국 사업을 시작한 이후 건축용 도료 시장점유율이 20%를 돌파함으로써 압도적인 지위를 확립하고 있다.

Nippon Paint가 일본에서 축적한 고도의 기술력과 싱가폴 화학기업의 네트워크를 활용한 판매력이 경쟁력의 원천으로 평가되고 있다.

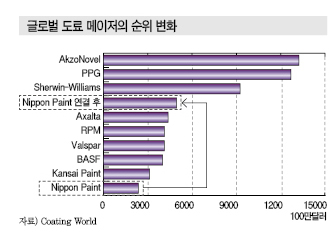

페인트는 매출액의 60-70%를 차지하는 원료 코스트를 감축하는 등 규모화가 작용하기 쉽고, 메이저 10사의 세계시장 점유율이 50% 수준에 불과해 과점화 가능성이 남아 있다.

PPG, AkzoNobel 등 메이저들은 안정적인 수익을 확보하고 있는 가운데 인수를 통해 규모화함으로써 성장을 가속화하고 있다.

메이저, 대규모 M&A 통해 경쟁력 강화

글로벌 페인트 시장은 복합기업(Conglomerate)의 사업전략이 양극화되고 있다.

페인트를 핵심 사업으로 영위하고 있는 AkzoNobel과 PPG는 비핵심 사업을 매각함으로써 페인트 전문화를 지향하고 있는 반면, DuPont은 페인트 사업에서 철수했다.

AkzoNobel은 2007년 화학 메이저 ICI를 인수하면서 구조재편을 가속화하기 시작했다.

AkzoNobel은 페인트 사업 강화를 목표로 화학 뿐만 아니라 페인트 시장에서도 메이저로 자리 잡고 있는 ICI를 인수하는 대신 식품첨가물을 포함한 특수화학제품 사업은 매각했다.

또 ICI 인수를 계기로 영업실적에 대한 기여도가 높은 의약품 사업을 매각한 이후 최근 전략의 기반이 되고 있는 페인트 사업과 스페셜티 케미칼 사업에 집중하고 있다.

AkzoNobel은 ICI의 미국 및 아시아 시장점유율을 확보함으로써 글로벌 메이저로 부상했다.

이후 리먼 브라더스 사태, 유럽 재정위기에 따른 경기침체의 영향으로 대규모 인수를 실시하지 않고 있으나 중소 페인트기업을 다수 인수하는 등 사업을 지속적으로 강화하고 있다.

글로벌 2위인 PPG도 과감한 구조전환을 진행하고 있다.

PPG는 판유리 생산기업으로 창업한 이후 페인트, 범용화학으로 사업을 다각화함으로써 2000년 전반까지 복합기업으로 경영을 지속했다.

그러나 2007년 유럽 페인트 메이저인 SigmaKalon을 인수하면서 크게 변화하기 시작했다.

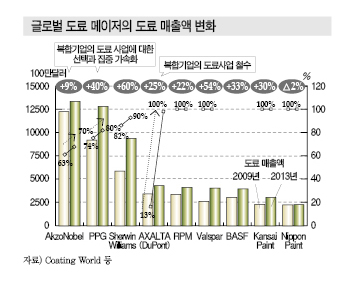

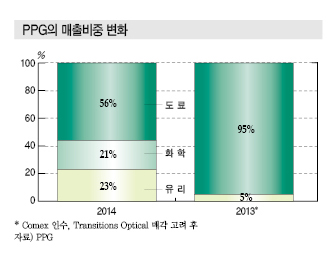

PPG는 역사상 최고액으로 SigmaKalon을 인수함에 따라 AkzoNobel의 뒤를 잇는 글로벌 페인트 메이저로 성장했으며, 2013년 AkzoNobel의 북미 건축용 페인트 사업, 2014년 멕시코의 건축용 페인트 메이저 Comex를 인수해 기존시장 뿐만 아니라 성장시장인 신흥국에서도 사업을 확대하고 있다.

동시에 비핵심 사업은 적극적으로 축소하고 있다.

2008년에는 장기간 핵심사업으로 자리매김했던 판유리 가운데 자동차용 유리를 매각했으며, 2013년에는 범용화학, 2014년에는 고수익을 이어온 옵티컬 사업 가운데 아이케어렌즈를 매각했다.

자본집약적이고 부가가치를 창출하기 어려운 소재 사업에서 대규모 설비투자가 필요하지 않고 기술·브랜드를 통해 차별화할 수 있으며 안정적인 수익과 성장이 예측되는 페인트 사업으로 경영자원을 집중하기 위해 판유리와 범용화학 사업을 축소·철수한 것으로 판단된다.

반면, 글로벌 No.4 페인트 메이저 DuPont은 메이저 2사가 과점화를 가속화하는 가운데 2012년 페인트 사업을 Carlyle에게 매각했다.

DuPont은 종합 페인트기업 2사와 달리 자동차용을 중심으로 페인트 사업을 진행함에 따라 사업을 강화할 수 있는 수단이 한정적이었던 것으로 판단되고 있다.

DuPont은 매각 당시 “페인트 시장은 최근 수년간 과점화가 급속히 진행되고 있다”고 발언한 바 있어 메이저와의 경쟁에서 기존 전략으로는 계속 성장하기 어렵다는 결론에 도달한 것으로 이해되고 있다.

일본, 신흥국 공략으로 수익 향상

일본 페인트 메이저인 Kansai Paint와 Nippon Paint는 세계시장 점유율이 각각 8위와 9위로 메이저 2사와는 큰 차이가 있으나 수익성, 성장성 측면에서 높은 경쟁력을 확보한 것으로 평가되고 있다.

양사는 신흥시장을 확보함과 동시에 코스트를 감축함에 따라 최근 영업실적이 크게 개선된 것으로 나타났다.

Kansai Paint는 연결기준 매출액에서 해외매출이 차지하는 비율이 50%를 넘고 있다.

Kansai Paint는 1980년대 자동차기업인 Suzuki와 함께 인디아에 진출하면서 글로벌화를 시작했으며, 자본참여한 현지기업인 Nerolac Paints을 1999년 연결자회사화했다.

Nerolac은 인디아의 자동차·공업용 페인트 시장에서 압도적인 점유율을 확보하고 건축용 시장에서도 Asian Paint에 이어 2위를 차지하고 있어 Kansai Paint의 연결기준 영업실적에 크게 기여하고 있다.

Kansai Paint는 신흥국 페인트 사업에 대한 Nerolac의 경험과 지식을 활용해 2010년 남아프리카 최대의 페인트 메이저 Freeworld Coatings, 2012년 인도네시아 건축용 페인트기업 Gajah Tunggal Prakarsa를 인수하는 등 성장이 예측되는 신흥국에서 사업을 꾸준히 확대하고 있다.

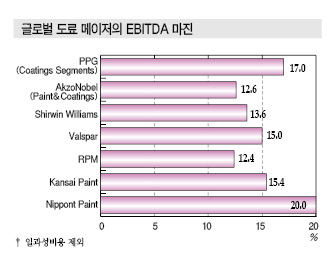

Nippon Paint는 리먼 브라더스 사태 이후 영업실적이 크게 악화됐으나 코스트 감축, 중국·동남아시아 사업 확대의 영향으로 이익이 급속히 증가하고 있다.

2013회계연도 EBITDA 마진은 20%로 세계 최고 수준의 수익률을 달성했다.

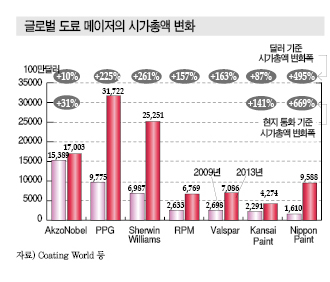

Nippon Paint는 2014년 중국 합작사업을 연결자회사화함으로써 매출액이 5000억엔을 돌파해 글로벌 도료 시장에서 4위로 부상했다.

글로벌 페인트 시장은 유럽·미국 메이저 뿐만 아니라 신흥기업과의 경쟁도 치열해지고 있으나 기술·브랜드력으로 경쟁력을 강화할 수 있는 희소 시장으로 평가되고 있다.

소재는 유럽·미국기업이 세계시장을 과점화하거나 신흥기업의 과당경쟁으로 저수익화되는 등 사업환경이 악화되고 있지만 페인트는 아직 경쟁할 수 있는 기회가 열려 있는 것으로 판단되고 있다.

글로벌 최대 메이저인 AkzoNobel과 PPG가 과점화를 더욱 강화할 것으로 예상되고 있어 인수합병(M&A)이 성장전략을 가속화할 수 있는 방안으로 부상하고 있다. <정현섭 기자: jhs@chemlocus.com>