BPA(Bisphenol-A)는 공급과잉이 지속되고 있다.

국내 BPA 시장은 금호P&B화학, LG화학, 삼양이노켐 3사가 과점체제를 형성하고 있으나 공급과잉으로 치킨게임을 계속하고 있다.

BPA는 가전제품, 휴대전화, 자동차부품 등에 사용되는 PC (Polycarbonate)의 원료로 투입되며 코팅 소재, 전기절연소재, 풍력 블레이드 등에 투입되는 에폭시수지(Epoxy Resin)용으로도 사용되고 있다.

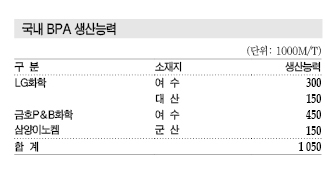

국내 생산능력은 금호P&B화학 45만톤, LG화학 45만톤, 삼양이노켐 15만톤으로 105만톤에 달하나 내수는 60만톤에 불과해 수출판로 확보가 중요해지고 있다.

하지만, 아시아 신증설이 증가하는 가운데 최대 소비국인 중국이 자급률을 확대하고 있어 국내기업들은 코스트 경쟁력 확보에 사활을 걸고 있다.

가동률 하향화와 동시에 노후설비를 스크랩하는 등 생산능력 축소가 요구되고 있으나 섣불리 구조조정에 나서지 못하고 있다.

LG화학과 금호P&B화학은 주요 다운스트림인 PC 수요 신장으로 BPA 수요도 확대될 것으로 예상하고 2013년 증설을 감행했으나 경쟁 과열로 고전하고 있다.

금호, 페놀·아세톤 증설로 자가조달 강화

국내 BPA 생산기업들은 공급과잉이 장기화되면서 고전하고 있다.

국내시장은 2013년 LG화학과 금호P&B화학이 각각 15만톤씩 증설하면서 치킨게임이 심화돼 코스트 경쟁력 확보가 필수적으로 요구되고 있다.

아시아 PC 시장이 성장세를 지속함에 따라 BPA 수요도 신장할 것으로 기대됐으나 증설 경쟁이 지속되면서 수직계열화를 통한 경쟁력 확보가 요구되고 있다.

금호P&B화학(대표 문동준)은 페놀(Phenol) 및 아세톤(Acetone)을 증설해 BPA와의 수직계열화를 강화했다.

2016년 6월 페놀 30만톤, 아세톤 18만톤 증설 플랜트를 가동함으로써 원료 자가조달을 강화한 것으로 파악된다.

금호P&B화학은 2013년 No.4 15만톤을 신규 가동함으로써 No.2 15만톤, No.3 15만톤과 함께 생산능력이 45만톤으로 확대돼 원료의 내부 수급이 불안정했던 것으로 알려졌다.

금호P&B화학 관계자는 “페놀 및 아세톤 자가소비 물량을 안정적으로 확보하고 있다”며 “페놀 및 아세톤은 신촉매 및 신기술을 도입해 증설함으로써 원가 경쟁력을 향상시켰으며 차별화된 물류서비스를 구축해 수출 경쟁력을 확보할 계획”이라고 밝혔다.

LG화학(대표 박진수)은 시장 상황에 따라 대산 소재 BPA 15만톤 플랜트의 가동률을 조정하고 있다.

BPA의 수익성이 악화되면 플랜트의 가동률을 낮추거나 가동중단하고 자가소비 물량을 확대하는 것으로 파악된다.

여수 소재 BPA 30만톤 플랜트 생산물량은 대부분 PC 생산에 투입함으로써 일정수준의 가동률을 유지하고 있다.

시장 관계자는 “LG화학은 공급과잉, 국제유가 폭락으로 BPA의 수익성이 악화됨에 따라 2014년 말 대산 플랜트를 가동중단하고 수익성이 양호한 페놀과 아세톤 판매를 확대한 바 있다”고 밝혔다.

2016년 2/4분기 풀가동으로 반짝했으나…

국내 BPA 생산기업들은 2016년 2/4분기 가동률을 다소 회복한 것으로 나타났다.

금호P&B화학, 삼양이노켐이 2016년 1/4분기 정기보수를 실시한 가운데 2/4분기에는 아시아 BPA 플랜트들의 정기보수 및 가동중단이 집중됨에 따라 국내기업들이 풀가동으로 전환한 것으로 파악된다.

삼양이노켐은 군산 15만톤 플랜트를 2016년 2월 중순부터 1달간 정기보수를 실시했고 금호P&B화학은 여수 15만톤을 3월 초부터 4월 중순까지 정기보수했다.

PTT Phenol은 2016년 5월 Map Ta Phut 소재 BPA 15만톤 플랜트를 30-40일 동안 정기보수하고 재가동에 돌입했으나 8월 말부터 생산량을 다시 줄인 것으로 파악된다.

BPA 공장의 폐수처리 설비에서 화재가 발생해 가동중단이 불가피했기 때문으로 사고 2일만에 재가동에 돌입했으나 저조한 가동률을 유지했던 것으로 알려졌다.

중국은 G20 정상회의를 개최하면서 8-9월 Shanghai Sinopec Mitsui Chemicals의 BPA 12만톤과 Nan Ya Plastics Ningbo 15만톤의 가동을 중단해 수급타이트를 유발했다.

국내 BPA 생산기업들은 2016년 8월 플랜트의 가동률을 높게 유지했다.

LG화학과 삼양이노켐이 8월 중순 가동률을 100%로 전환했으며, 금호P&B화학도 No.2 및 No.3 공장을 풀가동한 것으로 알려졌다.

BPA 가격은 2015년 4/4분기 톤당 850-900달러 수준에 머물러 적자생산이 불가피했으나 2016년 3/4분기에는 1100-1110달러까지 회복된 것으로 파악된다.

시장 관계자는 “일부 아시아 BPA 생산기업들의 가동중단으로 가동률이 소폭 개선됐으나 2016년 하반기에는 비수기에 접어들면서 수익성이 악화됐다”고 밝혔다.

이어 “BPA 가격이 3/4분기 톤당 1110달러 수준을 형성하며 최악의 상황은 면했으나 과거에 비하면 높은 편이 아니기 때문에 낙관할 수 없는 상황”이라고 강조했다.

LG·금호, 2/4분기 영업실적 “엇박자”

LG화학과 금호P&B화학은 2016년 2/4분기 BPA 영업실적이 엇갈린 것으로 파악된다.

금호P&B화학은 에폭시수지용으로 BPA를 자가조달하고 있는 한편 롯데첨단소재(구 SDI케미칼), 롯데케미칼, 국도화학에게 공급하는 등 내수를 중심으로 영업해 호조를 나타냈다.

롯데첨단소재 및 롯데케미칼은 PC용으로, 국도화학은 에폭시수지용으로 공급받고 있다.

롯데첨단소재는 2013년부터 금호P&B화학 및 Chang Chun Plastics과 BPA 장기 구매계약을 체결한 것으로 파악되고 있다.

금호P&B화학은 가동률 상승 효과로 2016년 2/4분기 BPA 스프레드가 1/4분기 대비 톤당 100달러 수준 개선됐으며 원료 자가조달을 강화함에 따라 원가절감 수혜를 누렸다.

반면, LG화학은 스프레드 개선이 미미했던 것으로 파악된다.

LG화학은 BPA를 PC용으로 자가소비하는 가운데 국도화학에게 에폭시수지용으로 공급하고 있으며 생산량의 70-80%를 저가로 수출해 가동률을 유지하는 전략을 고수하고 있다.

운송 코스트 등을 고려하면 내수 판매가 수익 개선에 유리하기 때문에 스프레드 개선이 어려웠던 것으로 판단된다.

LG화학 관계자는 2/4분기 컨퍼런스콜을 통해 “BPA 스프레드는 개선이 미미했다”고 밝혔다.

삼양이노켐, 출혈 경쟁에서 살아남을까?

삼양이노켐은 BPA 수익성 악화로 경영난에 시달리고 있다.

삼양이노켐은 BPA 생산량의 대부분을 삼양화성에게 PC용으로 공급하고 있으나 LG화학 및 금호P&B화학이 생산능력을 바탕으로 치킨게임을 지속해 고전하고 있다.

생산능력이 15만톤에 불과할 뿐만 아니라 페놀 및 아세톤을 한국, 일본 등에서 외부조달하고 있어 LG화학 및 금호P&B화학에 비해 코스트 경쟁력을 확보하기 어려운 것으로 파악되고 있다.

삼양이노켐은 2015년 매출액이 약 2027억원, 영업이익은 마이너스 104억원으로 2년 연속 적자생산을 지속했다.

영업실적 악화에 따른 경영난이 계속돼 완전 자본잠식이 불가피해지자 2016년 7월 1000억원에 달하는 사모사채를 발행해 차입금 상환에 투입한 것으로 파악되고 있다.

시장 관계자는 “삼양이노켐은 삼양화성에게 BPA를 전량 공급하고 있으나 금호P&B화학 및 LG화학이 시장을 장악하고 있어 내수 판매와 수출이 모두 어려운 것으로 파악된다”고 밝혔다.

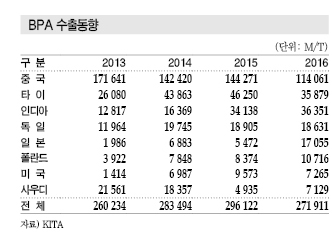

중국에서 동남아·인디아로 수출처 전환…

국내 BPA 시장은 공급과잉으로 수출 확대가 불가피하나 아시아 신증설로 경쟁이 과열되고 최대 수출국인 중국이 자급률을 확대하고 있어 고전하고 있다.

국내 BPA 수출량은 2013-2015년 26만-29만톤으로 소폭 증가세를 유지했으나 2016년에는 다소 둔화됐으며, 특히 중국 수출이 감소세를 지속하고 있다.

중국 수출비중은 2013년 66%에 달했으나 2014-2015년에는 48-50%까지 떨어졌고 2016년 1-9월 40%까지 떨어진 것으로 나타나고 있다.

중국 BPA 수출량은 2013년 17만1641톤에서 2014-2015년 14만톤대로 급감했으며 2016년에도 1-9월 8만852톤으로 크게 줄었다.

시장 관계자는 “중국의 BPA 자급률이 급격히 상승한 가운데 에폭시수지 수요가 크게 감소하면서 수출이 지속적으로 줄어들고 있다”고 밝혔다.

반면, 타이 및 인디아 수출은 지속적으로 증가하고 있다.

타이 수출은 2013년 2만6080톤에 불과했으나 2014년 4만3863톤, 2015년 4만6250톤으로 크게 증가했으며 2016년 1-9월 2만7546톤을 기록했다.

인디아 수출은 2013-2014년 1만톤대에서 2015년 3만4138톤으로 급증했고 2016년 1-9월에도 2만4573톤으로 호조를 나타냈다.

시장 관계자는 “BPA는 중국 수출량이 압도적으로 많기 때문에 다른 국가들의 수출 증가는 미미한 수준”이라며 전체 수출은 둔화된 상태”라고 밝혔다.

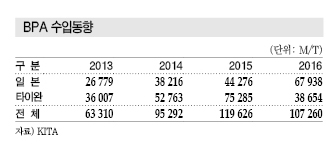

국내 BPA 수요기업들은 LG화학과 및 금호P&B화학이 과점체제를 형성함에 따라 구매선 다변화의 일환으로 수입제품 채용을 확대하고 있다.

특히, 일본 Mitsui Chemicals 및 타이완 Chang Chun Plastics이 국내공급을 확대한 것으로 추정돼 내수판매 비중이 높은 금호P&B화학이 2014년 반덤핑 제소를 검토했으나 무산된 것으로 파악된다. <정현섭 기자: jhs@chemlocus.com>

▶ 다음호에 계속