국내 카본블랙(Carbon Black) 시장은 현대OCI카본이 참여하면서 경쟁이 치열해지고 있다.

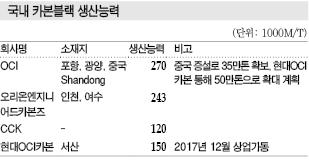

현대OCI카본은 현대오일뱅크와 OCI가 합작했고 대산 소재 15만톤 플랜트를 2017년 11월 완공하고 12월 상업가동을 준비하고 있다.

카본블랙은 석탄에서 나오는 콜타르(Coal Tar), 원유의 부산물인 FCC(Fluid Catalytic Cracker) Oil을 불완전 연소시켜 제조한 탄소분말로 하드카본과 소프트카본으로 구분되며 하드카본은 SAF(초내마모성), ISAF(준초내마모성), HAF(고내마모성), 소프트카본은 FEF(양압출성), GPF(범용성), SRF(중보강성), FT(미립열분해) 등으로 구성돼 있다.

주로 타이어 보강재에 투입돼 자동차 생산량이 많은 미국, 인디아, 중국을 중심으로 수요가 급증하고 있다.

OCI, 생산능력 50만톤으로 대폭 확대

국내 카본블랙 시장은 OCI가 27만톤, 오리온엔지니어드카본즈 24만3000톤, CCK(Columbian Carbonblack Korea) 12만톤을 가동하고 있고 현대OCI카본이 15만톤 가동을 준비하고 있다.

국내시장은 수요에 비해 생산능력이 크기 때문에 수출을 확대하고 있으며 수요가 큰 변동 없이 유지되는 가운데 현대OCI카본의 신규가동으로 2018년 이후 공급과잉이 불가피해짐에 따라 경쟁이 치열해지고 있다.

OCI는 카본블랙 규모화에 주력하고 있다.

2016년 기준 석유화학과 카본케미칼 사업부문 매출이 전체의 32%에 불과했으나 영업이익 비중은 78.5%에 달해 2017년부터 2가지 사업을 적극 확대하고 있다.

카본케미칼 부문은 2016년 중국에 콜타르 정제공장 및 카본블랙 공장을 준공해 2017년 초 가동했으며 정상가동에 돌입하면 콜타르 생산능력이 83만톤에서 118만톤으로, 카본블랙은 35만톤으로 확대될 것으로 예상된다.

OCI는 현대오일뱅크와의 합작 사업에도 집중하고 있다.

OCI는 현대OCI카본을 통해 서산에 카본블랙 10만톤 공장을 건설하고 있으며 시장상황을 고려해 5만톤을 증설할 계획이다.

계획대로 15만톤을 가동하면 전체 생산능력이 50만톤을 넘어서면서 압도적인 시장점유율을 확보할 것으로 기대하고 있다.

현대OCI-오리온, 경쟁력 강화방안 “상이”

현대OCI카본은 카본블랙 15만톤에 원료 FCC-Oil을 현대오일뱅크를 통해 자체 조달함으로써 경쟁력을 확보할 방침이었으나 국제유가 상승에 따라 FCC-Oil 가격이 급등하면서 콜타르와의 이원화를 추진하고 있다.

현대제철과 2017년 1월부터 20년 동안 카본블랙 공장에 연간 18만톤의 콜타르를 공급하는 장기계약을 체결한 것으로 알려졌다.

콜타르와 FCC-Oil은 전처리 과정이 다르지만 같은 리액터(Reactor)에 투입할 수 있어 카본블랙 생산기업들은 코스트에 따라 2가지 원료의 투입비중을 조절해 경쟁력을 확보하고 있다.

오리온엔지니어드카본즈는 경쟁력 확보를 위해 2016년 12월 범용 그레이드 가격을 9% 인상했으며 여수공장의 일부 생산설비를 전환해 타이어에 투입되는 고급 그레이드 약 2만톤을 2017년 6월 상업화했다.

고부가화 카본블랙은 하드카본으로 타이어의 내마모성을 강화할 것으로 기대되고 있다.

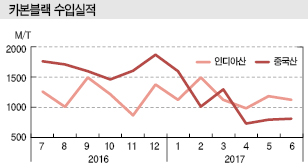

중국산, 수입 줄어도 영향력 “여전”

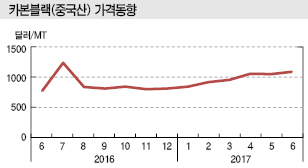

국내 카본블랙 시장은 현대OCI카본의 진입을 앞두고 중국산 가격이 상승하면서 일시적으로 수급타이트 현상이 나타나 주목된다.

중국산 가격은 2016년 6월 톤당 765달러를 형성했지만 2017년 6월 1075달러로 상승한 것으로 나타났다.

중국산은 2016년 11월부터 본격적으로 상승해 12월 801달러를 형성했고 2017년 2월 908달러로 900달러를 넘어섰으며 4월 1047달러로 1000달러를 상회했다.

중국 정부가 환경규제를 강화함에 따라 가동률이 낮아져 생산량이 감소한 것이 영향을 미친 것으로 파악되고 있다.

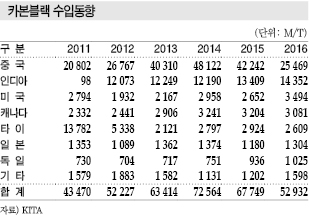

국내 카본블랙 시장은 중국, 인디아산을 주로 수입하고 있으며 타이, 미국, 캐나다, 일본산도 일부 유입되고 있다.

그러나 중국산은 가격이 상승하며 코스트 경쟁력을 잃어 수입이 2014년 4만8122톤, 2015년 4만2242톤에서 2016년 2만5469톤으로 감소했다. 수입비중도 2014년 66% 이상, 2015년 62% 이상에서 2016년에는 전체 수입량 5만2932톤 가운데 48%에 그치며 10% 이상 낮아졌다.

반면, 인디아산은 2011년 98톤에 불과했으나 2012년 1만2073톤으로 급증해 단숨에 수입비중 2위를 차지했으며 2014년까지 꾸준히 1만2000톤 가량을 수입했다. 2015년부터는 중국산 수입이 감소함에 따라 점차 늘어나 2015년 1만3409톤, 2016년 1만4352톤을 기록했다.

다만, 총 수입량은 중국산 수입량에 따라 크게 좌우되며 2014년 7만2564톤에서 2015년 6만7749톤, 2016년 5만2932톤으로 감소했다.

수출 호조로 수급타이트 장기화 우려

카본블랙은 그레이드에 따라 가격이 천차만별이지만 최근 평균 가격은 톤당 800달러 수준으로 나타나고 있다.

중국산 가격 상승으로 일시적인 수급타이트가 발생했지만 국내가격에는 별다른 변화가 없는 것으로 알려졌다. 하지만, 장기적으로는 중국산 가격이 안정되는지 여부에 따라 국내시황이 달라질 것으로 예상되고 있다.

중국산 가격이 계속 상승하면 국내기업들이 수출을 확대함에 따라 국내 수급타이트가 발생해 국내가격 역시 상승할 가능성이 제기되고 있다.

신규 가동을 앞둔 현대OCI카본 역시 시황에 따라 수출·내수 비중을 조절할 것으로 판단돼 생산량이 15만톤 추가돼도 국내시장이 공급과잉으로 전환되지 않을 것이라는 의견도 제기된다.

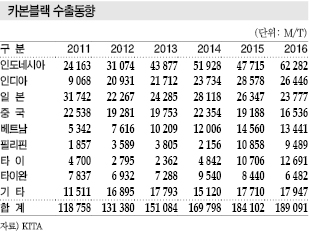

국내 카본블랙 시장은 타이어 공장이 밀집해 있는 인도네시아, 인디아, 베트남, 필리핀 등 주로 동남아에 수출하고 있다.

수출량은 2016년 18만9091톤으로 최고치를 갱신했으며 인도네시아 수출이 6만2282톤으로 가장 많았다. 인도네시아 수출은 2014년 5만1928톤에서 2015년 4만7715톤으로 감소했으나 2016년 6만2282톤으로 증가하며 전체의 33%를 차지했다.

인디아 수출은 2011년 9068톤에서 2012년 2만931톤으로 2배 이상 늘어나 꾸준히 2만톤 수준을 유지하고 있으며 일본, 중국 수출은 2011년에 비해 감소했으나 2016년에도 여전히 많은 비중을 차지했다.

베트남, 필리핀, 타이 수출은 변동은 있었지만 전반적으로 증가세를 지속해 1만톤 수준을 유지하고 있다.

일본, 자동차 생산 감소로 “타격”

일본은 카본블랙 시장이 이미 성숙화된 상태이기 때문에 생산기업들이 그동안 축적한 기술 및 노하우를 활용해 해외진출에 집중하고 있다.

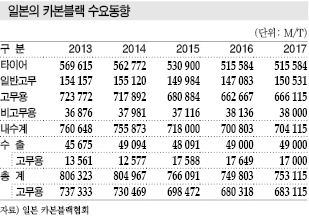

일본 카본블랙협회에 따르면, 총수요는 2016년 74만9803톤으로 전년대비 2.1% 줄어들며 2010년 이후 감소세를 지속했다.

내수는 수요의 대부분을 차지한 타이어용이 12.9% 격감한 가운데 일반고무용도 1.9% 줄어들어 비고무용이 2.7% 증가했음에도 2.4% 감소한 것으로 파악된다.

수출은 1.9% 증가하며 순조로운 양상을 나타냈으나 전체적으로는 6년 연속 감소세를 지속한 것으로 나타났다.

생산량도 고무용이 51만8545톤으로 4.4% 줄어들어 전체적으로 55만7121톤으로 3. 6% 감소했다. 리먼 브라더스 사태 직후인 2010년보다도 더 줄어든 것으로 파악된다.

6% 감소했다. 리먼 브라더스 사태 직후인 2010년보다도 더 줄어든 것으로 파악된다.

출하량 역시 비고무용이 3만8136톤으로 2.7% 증가했으나 고무용이 52만4052톤으로 3.8% 줄어들어 전체적으로는 56만2188톤으로 3.4% 감소했다.

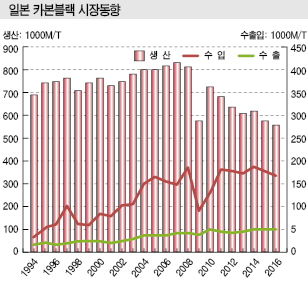

일본 카본블랙 시장은 고무용과 비고무용의 비중이 9대1 수준이며, 고무용 중에서도 자동차 타이어용이 70%, 비타이어용에서도 자동차에 투입되는 기능성 고무부품용이 대부분이어서 자동차 및 타이어 산업의 동향에 큰 영향을 받고 있다.

다만, 2017년에는 자동차 시장이 호조를 나타내며 카본블랙 시장에도 훈풍이 불고 있다. 1-3월 승용차용 타이어 판매량은 신차용이 전년동기대비 3.7%, 시판용은 3.3% 증가한 가운데 초대형 타이어용 수요가 회복되며 카본블랙 수요가 증가한 것으로 나타났다.

중국, 글로벌 수급타이트 좌우한다!

수입제품의 영향력 축소 역시 일본 카본블랙 시장 호조에 영향을 미치고 있다.

일본 카본블랙 시장은 2011년 동북지방 대지진으로 공급에 차질이 발생하자 수입을 확대했으며, 특히 중국산 등이 대량 유입되며 장악해왔다.

하지만, 중국이 환경규제를 강화함에 따라 중국산 카본블랙의 가격경쟁력이 약화돼 2016년 수입량은 6만8431톤으로 13.5% 감소한 것으로 알려졌다. 전체 수입도 16만6352톤으로 5.7% 줄어들었다.

중국은 주로 제철용 코크스 탄광에서 나오는 타르를 주원료로 취하고 있다.

하지만, 타르는 환경규제 때문에 생산이 대폭 감소해 수급이 타이트해졌으며 가격이 급등함에 따라 카본블랙 수익성 악화에 영향을 끼치고 있다.

아울러 카본블랙 자체도 환경규제 강화에 영향을 받고 있다.

중국은 카본블랙 생산능력이 700만톤으로 글로벌 수요 1250만톤의 56%를 충당할 수 있으나 가동률 제한 조치 때문에 최대 메이저를 비롯해 대부분 생산기업들이 공장 가동률을 낮추고 있다.

다만, 타르 수급타이트는 중국만의 문제가 아니라 국제적으로 큰 파장을 불러일으키고 있다.

일본 카본블랙 생산기업들은 계열사를 통해 원료유를 조달하는 곳도 일부 있으나 대부분 외부에서 조달하기 때문에 최근 타르 부족에 따른 경쟁력 약화에 고전하고 있다.

또 FCC-Oil 역시 주로 미국산을 사용했으나 미국이 경질 셰일오일(Shale Oil) 생산을 확대함에 따라 카본블랙 생산에 적합한 중질 FCC-Oil의 공급이 줄어들어 원료 부족이 심각한 것으로 파악된다.

일본기업들은 중국산 수입이 줄어들고 일본산의 경쟁력이 상대적으로 향상됨에 따라 가동률을 높이고 있으나 원료 수급이 타이트해지고 있어 비상 상태인 것으로 파악된다.

몇몇 생산기업들은 안정 공급체제를 유지하기 위해 고가의 원료유를 구입하고 있는 것으로 알려졌다.

<강윤화·임슬기 기자>

표, 그래프: <국내 카본블랙 생산능력, 카본블랙(중국산) 가격동향, 카본블랙 수입동향, 카본블랙 수입실적, 카본블랙 수출동향, 일본의 카본블랙 수요동향, 일본 카본블랙 시장동향, 일본의 카본블랙 생산능력>