롯데케미칼(대표 김교현)이 미국에 ECC(Ethane Cracking Center)를 건설하면서 투자성공 여부가 초미의 관심사로 떠오르고 있다.

롯데케미칼은 2012년부터 미국 ECC 투자를 본격 검토하기 시작해 2014년 계약을 체결했으나 이후 투자지분 및 파트너가 변동되면서 거의 단독투자 형태로 진행되는 등 많은 변화가 있었다.

롯데가 ECC 투자를 결정하게 한 배럴당 100달러 전후의 고유가 시대가 지고 40-50달러의 저유가로 전환된 후 최근에는 60-80달러로 다시 고유가 시대가 도래하는 등 시장여건이 급속히 변화하고 있다.

ECC 100만톤 2019년 초 가동 예정

롯데케미칼이 미국 루이지애나(Louisiana)에 건설하고 있는 ECC 및 EG(Ethylene Glycol) 플랜트는 건설공정이 마무리 단계에 들어서 2019년 초 가동할 것으로 예상된다.

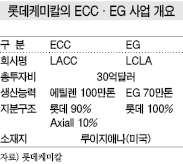

롯데케미칼과 미국 액시알(Axiall)이 합작한 LACC(Lotte Axiall Chemical)는 롯데케미칼 90%, 액시알 10% 비율로 설립됐으며 에틸렌(Ethylene) 생산능력 100만톤의 에탄 크래커를 건설하고 있다.

롯데케미칼이 100% 단독 투자한 LCLA(Lotte Chemical Louisiana)도 에탄 크래커 인근에 EG 70만톤 플랜트를 건설하고 있다.

당초 LACC가 생산한 에틸렌 100만톤을 EG 플랜트에 50만톤, 액시알의 VCM(Vinyl Chloride Monomer)/PVC(Polyvinyl Chloride) 플랜트에 50만톤 공급할 계획이었으나 최종단계에서 롯데케미칼과 액시알의 지분율이 50대50에서 90대10으로 변경됨에 따라 롯데케미칼 90만톤, 액시알 10만톤으로 조정됐다.

롯데케미칼은 2015년 12월 액시알의 루이지애나 레이크 찰스(Lake Charles) 컴플렉스 인근 242에이커(30만평) 단지에 총 30억달러(약 3조3000억원)를 투자해 에탄 크래커 100만톤, EG 70만톤 플랜트 건설에 착수했다.

30만평 단지는 에탄 크래커 25만평, EG 플랜트 2만5000평을 사용하고 유도제품 투자를 위해 유휴부지 2만평을 확보하고 있다.

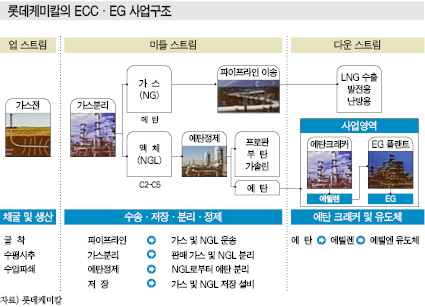

CB&I가 라이선스를 제공해 에탄 크래커의 설계, 기초 엔지니어링 등 건설을 담당하고 미국 최대의 CA(Chlor-Alkali) 생산기업인 액시알의 에틸렌 운송용 기존 인프라를 활용할 계획이다.

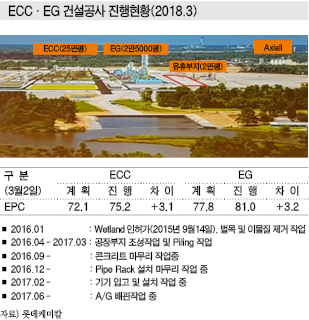

프로젝트는 2015년 9월 인허가를 완료했고 2016년 4월부터 2017년 3월까지 공장부지 조성 및 파일링 작업을 진행했으며 2016년 12월 파이프 랙 설치에 착수한 후 2017년 2월 기기 설치작업에 들어갔고 2017년 6월 이후 A/G 배관작업을 진행함으로써 마무리 단계에 접어든 것으로 파악되고 있다.

롯데케미칼은 ECC를 완공하면 에틸렌 생산능력이 2019년 기준 대산 110만톤, 여수 120만톤, 현대오일뱅크와 합작으로 투자하는 NCC(Naphtha Cracking Center) 75만톤, 말레이지아 롯데티탄(Lotte Chemical Titan) 80만톤, 루이지애나 100만톤으로 총 475만톤으로 확대된다.

Westlake의 액시알 인수로 변동성 확대

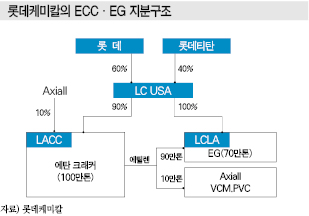

LACC 및 LCLA의 투자기업은 롯데그룹 60%, 롯데티탄 40%를 투자해 설립한 LC USA로, LC USA가 에탄 크래커 합작기업인 LACC에 90%, EG 생산기업인 LCLA에 100% 투자하는 형태이다.

2014년 2월 LACC 관련 기본계약을 체결할 때는 롯데와 액시알의 지분이 50대50이었으나 2015년 6월 최종계약에서 롯데케미칼 90%, 액시알 10%로 조정됐다. 액시알이 셰일가스 사업실적 악화에 따라 지분율 변경 및 에틸렌 사업내용을 포함한 합작구조 변경을 요청한데 따른 것이다.

액시알은 상업생산 후 3년까지 합작기업 보유지분을 최대 50%까지 확대할 수 있는 옵션을 보유하고 있으나 매우 유동적인 것으로 파악된다.

액시알이 Westlake Chemical의 적대적 인수합병 대상으로 거론되면서 경영권 분쟁을 겪었으며 2016년 Westlake가 최종 인수했기 때문이다.

Westlake는 롯데케미칼과 합작한 LACC가 2019년 가동을 시작하면 추가적인 자금유입 및 수익창출의 창구가 될 것으로 기대하고 있는 것으로 알려졌다.

특히, LACC로부터 에틸렌을 안정적으로 조달받을 것이라는 전제 아래 CA 55만톤, VCM 60만톤, PVC 75만톤 증설을 진행하고 있다.

롯데케미칼-Westlake 입장 상반

Westlake는 액시알 인수로 2017년 1억7000만달러(약 1900억원), 2018년 2억5000만달러(약 3000억원)의 코스트 절감 및 시너지 효과를 기대하고 있다.

Westlake가 부채규모 10억달러의 액시알을 인수한 것은 빠른 수익성 개선 및 인수금액 상환을 기대했기 때문이다.

Westlake는 2013년 스페셜티 PVC 사업, 2014년 Vinnolit, 2016년 액시알을 잇따라 인수했으며, CA 및 PVC도 2014년, 2019년, 2020년, 2021년 연이어 증설을 진행했거나 증설할 계획이어서 많은 자금이 필요한 것으로 판단되고 있다.

반면, 롯데케미칼은 미국투자를 통해 ①액시알의 유틸리티 등 기존 인프라를 활용함으로써 투자비용을 최소화하고, ②합작을 통해 롯데케미칼의 직접투자금액을 최소화할 수 있으며, ③코스트가 낮은 에탄가스를 원료를 활용함으로써 NCC 대비 원가 경쟁력을 확보하고 ④에틸렌의 안정적 수요처 확보를 목표로 하고 있다.

그러나 액시알의 지분이 10%에 불과해 투자금액 3조3000억원 대부분을 롯데가 부담함으로써 검토 당시 리스크 회피를 위한 투자비용 축소 목표는 달성하기 어려운 것으로 나타나고 있다.

다만, EG 플랜트는 에탄 베이스 에틸렌을 기반으로 하고 있어 배럴달 60달러 이상의 고유가 시기에는 충분한 가격 경쟁력을 확보할 수 있을 것으로 판단된다.

하지만, EG 플랜트 역시 당초 롯데케미칼과 Mitsubishi상사가 7대3 비율로 합작투자를 추진했으나 여의치 않자 롯데케미칼 100% 투자로 방향을 선회함으로써 투자비용 및 판매 부담을 100% 롯데케미칼이 담당할 수밖에 없는 처지이다.

국제유가 50달러 전후는 ECC 경쟁력 상실

롯데케미칼이 ECC 투자를 검토하던 2013-2014년 당시에는 국제유가가 브렌트유(Brent) 기준 배럴당 100-120달러로 셰일가스 베이스의 ECC가 경쟁력을 확보할 수 있는 것으로 분석했다.

그러나 2015년 이후 국제유가가 40-50달러로 저유가 기조를 유지함으로써 롯데케미칼을 비롯해 국내 석유화학기업들은 NCC(Naphtha Cracking Center)를 가동하면서 최근 3년간 영업이익률 15% 전후의 슈퍼 호황을 누린 반면 ECC는 코스트 경쟁력이 크게 약화된 것으로 평가되고 있다.

국제유가가 배럴당 60달러 이하를 형성하면 에틸렌과 나프타의 스프레드가 톤당 400달러 이상으로 중합코스트 300-350달러를 상회함으로써 수익성을 확보할 수 있는 것으로 분석되고 있다.

2018년 들어서는 국제유가가 70-80달러 수준에서 등락을 거듭하고 있어 ECC의 경쟁력이 다소 강화되고 있으나 3조3000억원을 투자해 에틸렌 생산능력 100만톤의 ECC를 건설하는 대형 투자는 타당성을 의심할 수밖에 없는 것으로 나타나고 있다.

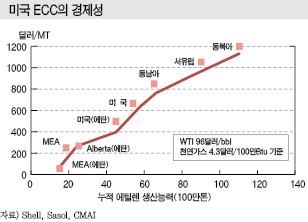

에틸렌 제조원가는 2012년 국제유가 100달러 기준 아시아가 톤당 1717달러에 달한 반면, 미국은 액화천연가스(LNG) 100만BTU당 12.5달러 기준 985달러, 세일가스 100만BTU당 3.0달러 기준 316달러로 셰일 베이스 에틸렌의 제조원가가 엄청난 코스트 경쟁력을 보유하고 있는 것으로 분석된다.

롯데케미칼이 ECC 투자에 나선 2016년 6월에는 에탄 톤당 112달러 기준 에틸렌 제조원가가 300달러를 밑돈 반면, 아시아는 국제유가가 배럴당 45달러 전후로 나프타 343달러에 에틸렌 제조원가 700달러에 근접해 에탄 베이스 에틸렌이 여전히 경쟁력을 확보하고 있었다.

특히, 롯데케미칼이 ECC를 가동할 예정인 2019년에는 국제유가가 80-90달러를 형성할 것이라는 예측이 대두되고 있어 나프타가 톤당 700-750달러를 형성하면 나프타 베이스 에틸렌은 제조원가가 1050-1100달러에 달해 에탄 베이스의 코스트 경쟁력이 크게 상승할 것으로 예상된다.

다만, 트럼프 미국 대통령이 이란에 대한 경제제재를 강화하면서 국제유가를 50달러 수준으로 맞추도록 압력을 가하고 있고, 중국과의 무역전쟁을 선포하면서 천연가스 생산에도 변동성이 커져 앞날을 예측하기 어려운 국면이 전개되고 있다.

표, 그래프: <롯데케미칼의 ECC·EG 사업 개요, 롯데케미칼의 ECC·EG 지분구조, 롯데케미칼의 ECC·EG 사업구조, ECC·EG 건설공사 진행현황(2018.3), 미국 ECC의 경제성>