고순도 실리콘(Silicone) 시장이 급변하고 있다.

중국이 2018년 봄 태양광발전 지원정책을 변경함과 동시에 IoT(사물인터넷), 빅데이터가 대두됨에 따라 반도체 수요가 증가하고 있기 때문이다.

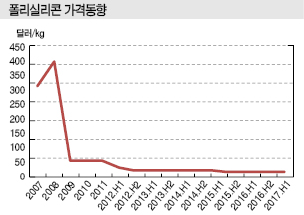

태양전지용 폴리실리콘(Polysilicon)은 가격이 약세를 계속하고 있는 반면 금속규소 및 에너지 가격은 상승해 채산성이 악화되고 있다.

반면, 차세대 반도체 프로세스용 하이엔드(High-end) 폴리실리콘은 가격 인상에 성공하거나 장기계약을 체결한 사례가 잇따르는 등 대조적인 모습을 나타내고 있다.

실리콘 웨이퍼 가격이 이미 10% 이상 상승한 가운데 공급과잉 조짐을 보이던 반도체용 폴리실리콘까지 상승한 것은 반도체 시장이 안정세를 유지하고 있기 때문으로 판단된다.

반도체 시장은 스마트폰 수요 감소에도 불구하고 전반적으로 성장세를 계속하고 있으며 실리콘 웨이퍼는 공급부족에도 불구하고 신증설 계획이 없어 상승세를 계속할 것으로 예상되고 있다.

폴리실리콘 시장에서는 최근 상징적인 움직임이 있었다.

SUMCO는 2018년 12월 초 차세대 반도체에 대응하는 고품질 폴리실리콘을 안정적으로 조달하기 어렵다는 이유로 OTC(Osaka Titanium Technologies)와, 교세라(Kyocera)는 미국의 태양전지용 폴리실리콘 생산기업 헴록(Hemlock Semiconductor)과 체결한 장기계약을 해지했다.

반도체 메이저들은 회로 선폭 7나노미터 이하의 차세대 프로세스 전환을 가속화하고 있다.

해당 프로세스에 적합한 실리콘 웨이퍼를 생산하기 위해서는 비싸더라도 고품질인 폴리실리콘이 필수적이나 고품질 폴리실리콘은 세계적으로 생산기업이 적어 상승세가 심화되고 있다.

이에 따라 용도별로 조달방법을 분류하는 실리콘 웨이퍼 생산기업들은 장기계약을 통해 하이엔드제품을 조달하고 있는 것으로 판단된다.

일본 최대 폴리실리콘 메이저인 도쿠야마(Tokuyama)는 2018년 생산량이 전년대비 10% 증가했으며 하이엔드제품이 전체의 30% 수준을 차지해 채산성이 개선되고 있는 것으로 알려졌다.

반면, 순도가 낮은 태양전지용 폴리실리콘은 중국 정부가 정책을 변경함에 따라 하락세를 계속해 kg당 10달러에도 미치지 못하고 있다.

태양전지용 폴리실리콘 약세에도 원료로 사용되는 금속규소는 2017년 후반부터 가격이 약 30% 급등한 후 겨우 안정됐으나 에너지가격 상승이 영향을 미쳐 자체 발전소가 없는 곳은 채산성 악화가 불가피한 것으로 파악되고 있다.

이에 따라 교세라는 장기계약을 파기하고 전량을 현물로 조달하기로 결정했다.

국내에서는 OCI와 한화큐셀이 태양전지용 폴리실리콘을 생산하고 있으나 역시 고전을 면치 못하고 있다.

특히, OCI는 2017년 기준 전체 매출에서 폴리실리콘이 차지하는 비중이 49.4%에 달해 수익성 악화에 따른 타격이 상당한 것으로 파악된다.

이에 따라 4분기 매출액이 6493억원으로 전분기대비 15.2% 감소하고 영업이익은 마이너스 131억원으로 적자 전환한 것으로 추정되고 있다.

OCI, GCL 등 태양전지용 폴리실리콘 메이저들은 타개책으로 반도체 시장에 대한 공세를 추진하고 있으나 여의치 않다는 의견이 주류를 이루고 있다.

중국도 반도체산업 육성정책의 일환으로 실리콘 웨이퍼를 자급화할 방침이나 실현까지는 상당시간이 소요될 것으로 예상되고 있어 신에츠케미칼(Shin-Etsu Chemical)과 SUMCO가 양강구도를 형성하고 있는 실리콘 웨이퍼 시장은 2019년에도 수급타이트가 계속될 가능성이 높게 나타나고 있다. <강윤화 선임기자>