PP(Polypropylene)는 폭락세 전환 가능성이 제기된다.

아시아 PP 시장은 수요가 줄어들고 있는 가운데 인디아가 정기보수에 들어갔음에도 불구하고 하락세를 면치 못했다.

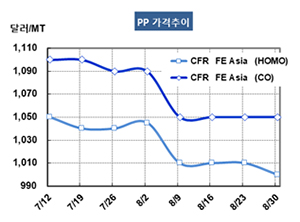

PP 시세는 8월28일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1000달러로 10달러 하락했고 CFR SE Asia는 1020달러로 10달러 떨어졌다. IPP Film은 FEA가 1020달러로 10달러, SEA는 1040달러로 15달러, BOPP는 FEA가 1010달러로 10달러, SEA는 1050달러로 20달러 하락했다.

블록코폴리머(Block Copolymer)는 FEA가 1050달러를 유지했으나 SEA는 1070달러로 5달러 떨어졌다.

중국 다롄(Dalian) 상업거래소에서 2020년 1월물이 ex-warehouse 톤당 7833위안으로 38위안 상승했으나 현물가격 하락을 막지 못했다. 중국이 위안화 환율을 달러당 7위안 이하로 떨어뜨림으로써 수입제품 구매가 극히 위축되고 있기 때문이다.

더군다나 미국이 중국산 생활용품을 중심으로 추가관세 부과를 확대하고 있어 PE 수요위축이 심화될 가능성이 제기되고 있다.

중국 내수가격은 라피아 그레이드 기준 ex-works 톤당 8250위안으로 350위안 폭락함으로써 아시아 현물가격이 폭락을 이끌지 주목되고 있다.

인디아에서 MRPL이 망갈로레(Mangalore) 소재 PP 44만톤 플랜트를 9월부터 한달간, HPCL-Mittal Energy가 8월 말부터 2주일간 Bhatinda 소재 PP 44만톤 플랜트를, 국영 Indian Oil이 파니팟(Panipat) 소재 PP 65만톤 플랜트를 9월 25-30일 동안 정기보수하나 별 영향을 미치지 못했다.

한편, 중국은 2019년 1-7월 PP 호모폴리머 수입을 19%, 코폴리머는 32% 확대했으나 세계적으로 라사이클 PP 공급이 연간 200만톤에 달해 신규 수지 공급의 7-8%를 차지함으로써 신규수요 증가를 가로막고 있다.