PP(Polypropylene)는 동북아시아 중심으로 폭락했다.

아시아 PP 시장은 중국의 코로나바이러스 사태가 장기화되면서 수입 카고가 항구에서 갈 길을 찾지 못해 폭락이 불가피했다.

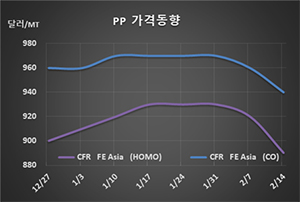

PP 시세는 2월12일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 890달러로 30달러 폭락했으나 CFR SE Asia는 930달러로 20달러 하락했다. IPP Film은 FEA가 910달러, SEA도 950달러로 각각 20달러 하락했고, BOPP는 FEA가 900달러로 30달러 폭락한 반면 SEA는 960달러로 20달러 하락했다.

블록 코폴리머(Block Copolymer)는 FEA가 940달러, SEA는 960달러로 각각 30달러 떨어졌다.

중국 우한(Wuhan)에서 발생한 코로나바이러스 사태가 잠잠해질 조짐을 보이지 않고 있는 가운데 중국 수출이 가로막힘에 따라 아시아 전체적으로 공급과잉이 확대되고 있다.

중국은 PE(Polyethylene)를 포함 동부 연안 항구의 재고량이 150만톤에 달하는 것으로 파악되고 있으며, 중국 내수가격이 라피아 그레이드 기준 ex-works 톤당 6700위안으로 500위안 폭락해 폭락현상이 본격화될 조짐을 보이고 있다.

중국은 수입제품이 몰려오고 있는 가운데 재고가 쌓임에 따라 100만톤 이상이 가동을 중단한 것으로 파악된다.

그러나 의료용 그레이드를 중점 생산하고 있는 Oriental Energy는 장쑤성(Jiangsu)의 Zhengjiagang 소재 PP 40만톤 플랜트를 풀가동으로 전환했다. 자회사 Ningbo Fortune도 닝보 소재 PP 40만톤 플랜트를 가동하고 있다.

Zhejiang Petrochemical도 Zhoushan의 Yushan 섬 소재 스팀크래커 베이스 신규 PP 90만톤 플랜트와 함께 HDPE(High-Densiity PE) 30만톤, LDPE(Low-Density PE) 45만톤 플랜트를 본격 가동에 들어갔다.