PP(Polypropylene)는 하락과 상승이 동시에 나타났다.

아시아 PP 시장은 원료가격 강세를 타고 상승세를 계속했으나 중국이 신규 플랜트 가동에 들어가면서 약세로 돌아섰다.

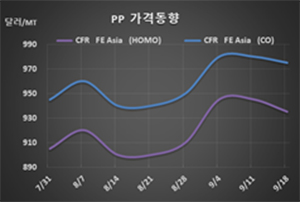

PP 시세는 9월16일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 935달러로 10달러 하락했으나 CFR SE Asia는 935달러로 10달러 상승했다.

FEA는 IPP Film이 945달러, BOPP가 950달러로 각각 10달러, 블록 코폴리머(Block Copolymer)가 975달러로 5달러 하락한 반면, SEA는 IPP Film과 BOPP가 950달러, 블록 코폴리머는 975달러로 각각 10달러 상승했다.

동북아시아는 중국이 위안화 환율을 평가절상하면서 달러 베이스 수입제품 거래가격이 떨어지고 있기 때문으로, 중국 내수가격도 라피아 그레이드 기준 ex-works 톤당 7950위안으로 50위안 하락했다.

중국이 9월 말부터 국경절 장기 연휴에 들어감에 따라 바이어들이 10월 말부터 11월 사이 도착물량에 대한 제한적으로 구매하고 있는 것도 영향을 미쳤다.

중국에서는 Sinochem Quanzhou Perochemical이 Fujian 소재 신규 40만톤 플랜트 시험가동에 들어감으로써 공급과잉 전환에 대한 우려가 확산되고 있다. 다만, 에틸렌(Ethylene) 100만톤 크래커가 9월20일 상업가동에 들어갔으나 풀가동하기 이전에는 정상 가동이 어려울 것으로 예상되고 있다.

중국에서는 2020년 들어 Bora LyondellBasell Petrochemical에 이어 Zhongke Refining & Petrochemical이 이미 PP 플랜트 가동에 들어갔고 Quanzhou까지 신규 가동함으로써 공급과잉 전환이 불가피한 것으로 판단되고 있다.

중국은 사이노펙(Sinopec)과 CNPC의 PE(Polyethylene) 및 PP 재고량이 75만-78만톤에 달하는 것으로 파악되고 있다.

동남아시아에서는 롯데티탄(Lotte Chemical Titan)이 기술적 문제를 해결하고 9월15일 No.3 크래커를 재가동했으나 다운스트림은 정상 가동하고 있는 것으로 알려졌다.