아시아 아세톤(Acetone) 시장은 최근 급등락을 거듭하고 있다.

페놀(Phenol)과 함께 생산되는 아세톤은 2018년부터 페놀 수준으로 수요가 증가하지 않으면서 페놀 공급 증가에 따라 공급과잉이 불가피했으나 2019년 후반부터 페놀 수요 침체로 가동률이 하락함으로써 상승세로 전환됐다.

2020년 들어서는 코로나19(신종 코로나바이러스 감염증) 사태에 따라 명암이 엇갈리고 있다.

페놀은 경제활동이 중단되면서 최종소비처인 자동차 및 건축자재용 수요가 감소해 가격이 급락한 반면 아세톤은 유도제품인 IPA(Isopropyl Alcohol)를 시작으로 코로나19 관련수요가 급증해 4월부터 상승세를 거듭하고 있다.

아시아, 페놀 수요 따라 아세톤 등락

아세톤은 2018년 1월 톤당 810달러를 정점으로 하락세로 전환됐으나 2020년 3월부터 수요가 증가하면서 급등세로 전환된 것으로 나타났다.

2018년에는 페놀 수요 증가에 따라 페놀/아세톤 플랜트 가동률이 상승함으로써 공급량이 늘어나 공급과잉으로 전환됐다.

2018년에는 페놀 수요 증가에 따라 페놀/아세톤 플랜트 가동률이 상승함으로써 공급량이 늘어나 공급과잉으로 전환됐다.

페놀은 중국의 자동차 생산대수 확대 영향을 타고 페놀 체인인 BPA(Bisphenol-A), PC(Polycarbonate) 수요가 증가하고 있는 가운데 Fujian Shenyuan New Materials이 페놀공법 사이클로헥사논(Cyclohexanone) 20만톤 플랜트를 가동하면서 수요가 급증했다.

이에 따라 페놀 생산기업들이 풀가동을 유지하면서 아세톤도 생산이 증가해 공급과잉 전환이 불가피했다.

당시에는 의약품용 소비량이 많은 미국이 일정수준을 흡수함에 따라 소폭 하락에 머물렀으나 2018년 5월부터 본격적으로 급락하기 시작했다.

2017년 상업가동을 시작한 사우디 페트로라비(PetroRabigh) 생산제품이 유럽시장에 유입됐고 수출능력을 확대한 유럽이 미국 수출을 늘린 결과 미국이 아시아산 수입을 줄였기 때문으로 판단된다.

페트로라비는 페놀 생산능력이 27만5000톤, 아세톤 16만5000톤으로 전량 수출하는 것으로 파악되고 있다.

이에 따라 아시아 아세톤 시장은 공급과잉이 심화돼 7월 500달러대 초반까지 급락했다.

8월에는 국제유가 및 나프타(Naphtha) 가격 상승으로 원료 프로필렌(Propylene)과 함께 아세톤도 상승세로 전환돼 600달러대를 회복했으나 공급 증가가 계속됨에 따라 11월 400달러대로 떨어졌다.

2019년 들어서도 하락세를 계속해 4월 355달러, 7월 350달러를 형성하는데 그쳤다.

일부 유럽기업은 심각한 수익 악화를 이유로 페놀 계약가격을 수정했으며 일본에서도 미쓰이케미칼(Mitsui Chemicals)이 2013년 이후 처음으로 페놀 가격체계를 변경했다.

금호P&B화학‧LG화학 중심 가동률 감축으로 대응

아시아 아세톤 가격은 2019년 8월 들어 상승세로 전환됐다.

페놀 유도제품 수요 감소로 원료 벤젠(Benzene)과의 가격 스프레드가 축소됨에 따라 생산기업들이 채산성 악화로 감산을 실시했기 때문이다.

금호P&B화학은 7월부터 플랜트 가동을 일시 중단했으며 LG화학도 감산에 들어갔다. 금호P&B화학은 페놀 생산능력이 68만톤, 아세톤은 42만톤이며, LG화학도 페놀 71만톤, 아세톤 42만톤 플랜트를 가동하고 있다.

중국이 2019년 5월 잠정 판정한 반덤핑관세 부과 대상에 금호P&B화학, LG화학 등 한국산을 포함한 것도 영향을 미쳤다.

중국 생산기업들도 7월 중순부터 4기가 가동률 조절을 시작했으며 타이완 Changchun Petrochemical, 싱가폴 MPS도 가동률을 약 80%까지 떨어뜨린 것으로 알려졌다.

아시아 아세톤 시장은 잇따른 감산의 영향으로 공급이 급속히 줄었으나 수요는 아세톤 공법 IPA 생산기업이 높은 가동률을 유지해 안정적이었다.

이에 따라 아세톤 가격은 9월 500달러대 후반을 회복한 후 10월 480달러대로 소폭 하락했으나 11월 중국 동부 연안의 재고가 해소되고 중국 메이저 1사가 가동률을 대폭 떨어뜨려 다시 상승세로 전환됐다.

2019년 10-12월에는 중국에서 아세톤을 원료로 사용하는 ACH(Acetone Cyanohydrin) 공법 MMA(Methyl Methacrylate) 플랜트 2기가 새롭게 가동을 시작해 600달러대를 유지했다.

2020년 IPA‧MMA 수요 증가로 상승세

아시아 아세톤 가격은 2020년 들어 상승세를 계속하고 있다.

3월에는 프로필렌과의 동반하락 등으로 505달러로 떨어졌으나 4월부터 코로나19 관련 수요가 증가함에 따라 오름세로 전환됐다.

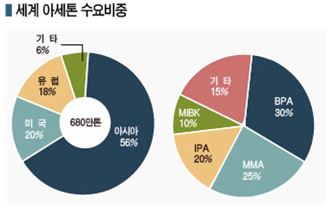

IPA는 에탄올(Ethanol)을 대체할 수 있는 소독제로 주목받으면서 세계적으로 수요가 증가하고 있으며 유럽에서 아시아산 수입을 확대해 수급타이트를 부추겼다.

유럽은 가솔린(Gasoline) 수요 침체의 영향으로 유동접촉분해(FCC) 설비 가동률이 하락해 프로필렌 생산이 감소함에 따라 프로필렌 공법 IPA 생산기업들이 원료 조달난으로 생산을 감축한 것으로 파악되고 있다.

유럽은 가솔린(Gasoline) 수요 침체의 영향으로 유동접촉분해(FCC) 설비 가동률이 하락해 프로필렌 생산이 감소함에 따라 프로필렌 공법 IPA 생산기업들이 원료 조달난으로 생산을 감축한 것으로 파악되고 있다.

MMA 수요도 아세톤 가격 상승을 뒷받침했다.

MMA는 코팅 수요가 감소함에 따라 가동률이 낮은 수준을 계속했으나 유도제품인 아크릴수지가 마스크, 음식점 등의 비말확산 방지용 아크릴판에 투입됨에 따라 수요가 늘어나 가동률 하락이 억제됐다.

중국이 아세톤 수입 감소로 수급타이트를 겪은 것도 영향을 미쳤다.

중국에 안정적으로 수출하던 페트로라비가 3월 말부터 정기보수를 시작했기 때문으로, 아세톤 가격은 4월부터 상승세를 나타내기 시작해 5월 900달러대를 형성했으며 6월에는 2014년 10월 이후 처음으로 1000달러대에 진입했다.

상승 폭은 프로필렌의 2배 수준으로 수급타이트 상황이 반영된 것으로 파악되고 있다.

7월에는 수요가 일단락되면서 정점을 찍었다.

IPA는 앞으로 코로나19 예방 관점에서 소독용으로 계속 소비되나 수요증가율이 둔화될 가능성이 높아지고 있으며 MMA는 아세톤 가격 상승으로 ACH공법의 코스트 경쟁력이 떨어짐에 따라 MMA용 아세톤 수요가 감소할 것으로 예상되고 있다.

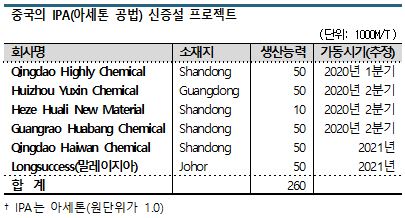

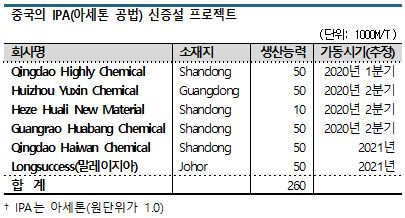

유도제품 신증설은 2020년 후반까지 MMA 1기, BPA 1기에 불과한 것으로 파악되고 있다.

중국, 페트로라비 생산제품 의존도 상당

중국을 비롯한 아시아 페놀 생산기업들은 벤젠과 균형을 이루어 채산성 확보가 가능해짐에 따라 가동률을 끌어올리고 있다.

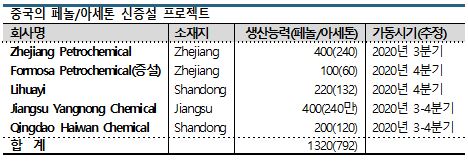

특히, 8월에는 Zhejiang Petrochemical이 24만톤 플랜트를 신규 가동해 아세톤 공급을 확대하고 있다.

페트로라비는 정기보수 기간을 연장했으나 5월 말 가동을 재개해 7월 말부터 중국수출을 다시 시작한 것으로 파악되고 있다.

중국은 2019년 아세톤 수입량이 77만9212톤으로 페트로라비 생산제품이 약 20%를 차지했다.

페트로라비가 정기보수를 시작하기 전인 2020년 1-3월에는 16만9803톤 가운데 약 30%를 페트로라비로부터 수입함에 따라 페트로라비가 중국 수급에 미치는 영향이 적지 않은 것으로 파악되고 있다.

중국에서는 2020년 봄 예정이던 정기보수가 코로나19의 영향으로 6월로 연기돼 8월 종료됐으나 수급에 대한 영향은 한정적인 것으로 판단되고 있다.

이에 따라 아세톤은 공급 증가로 가격이 하락세로 전환될 것이라는 의견이 주류를 이루고 있다.

하락세를 멈추기 위해서는 중국을 중심으로 페놀 플랜트 가동률을 떨어뜨릴 수밖에 없는 것으로 파악되고 있다.

미국 반덤핑관세 영향 미미…

미국은 2019년 가을 한국, 벨기에, 남아프리카, 스페인, 싱가폴산 아세톤에 대해 반덤핑관세를 부과하는 잠정판정을 내렸다.

미국은 2018년 아세톤 수입량이 23만753톤으로 전년대비 50.5% 급증했으며 반덤핑관세 부과 대상 5개국이 90% 이상을 차지했다.

2019년에는 반덤핑관세 부과를 시작해 수입량이 13만3572톤으로 42.1% 급감했다. 한국산이 65.2%, 벨기에산이 68.0%, 남아프리카산이 27.4%, 스페인산이 40.4%, 싱가폴산이 41.6% 감소했다.

그러나 미국의 반덤핑관세는 수급 및 가격에 별다른 영향을 미치지 않고 있다. 대상국이 가동률을 조절하거나 수출처를 변경함으로써 과잉물량에 따른 저가공세가 없었기 때문으로 판단된다.

한국은 2019년 아세톤 수출량이 21만9727톤으로 33.1% 감소했으나 금호P&B화학, LG화학이 가동률을 감축한 가운데 중국 수출이 24.5% 증가하고 브라질도 4.7배 폭증해 공급과잉이 발생하지 않은 것으로 나타났다.

벨기에는 51만5632톤으로 11.8% 감소했으나 이네오스(Ineos)가 감산한 가운데 네덜란드 수출이 8.3%, 중국 은 9.4%, 터키도 22.3% 증가해 공급과잉을 피할 수 있었다. 이밖에 싱가폴은 2.3% 감소에 머물렀고 남아프리카는 6.2% 증가했으며 스페인도 감산 및 수출처 변경을 실시했다.

미국은 2020년 1-5월 수입량이 1만4444톤으로 82.4% 격감한 것으로 파악된다.

벨기에로부터 1톤 미만 수입한 것을 제외하고 반덤핑관세 대상국으로부터는 수입을 중단했으나 대상국들은 수출선을 변경함으로써 공급과잉을 피하고 있다.

페놀, 중국 신증설로 700달러 붕괴 가능성

페놀은 시장의 불확실성이 확대되고 있다.

중국이 원료 벤젠 수익성이 개선된 것을 계기로 4월 이후 가동률을 높이고 있고 봄부터 가동을 중단했던 중동 메이저는 7월 아시아 공급을 재개했으며 40만톤 수준의 신증설 프로젝트도 완공을 앞두고 있어 아시아 가격 하락 가능성이 제기되고 있다.

아시아 페놀 가격은 4월 초 톤당 555달러를 저점으로 상승세로 전환했다.

아시아 페놀 가격은 4월 초 톤당 555달러를 저점으로 상승세로 전환했다.

코로나19 사태가 진정되면서 수요가 회복됐고 페트로라비가 3월 말부터 정기보수를 추진하면서 중국 수출을 중단해 수급이 크게 타이트해졌기 때문으로 5월 말에는 700달러로 초강세를 나타냈다.

하지만, 벤젠과의 스프레드가 확대되면서 수익성이 개선됐다는 판단 아래 중국기업들이 4월부터 풀가동 상태를 유지하고 있고 페트로라비도 정기보수 일정을 연장했으나 5월 말 재가동한 후 7월에는 중국 수출을 재개해 하락조짐이 나타나고 있다.

Zhejiang Petrochemical이 40만톤 플랜트를 신규 가동한 것도 수급 완화에 일조하고 있다. 20만톤은 자가소비할 예정이나 나머지 20만톤을 상업공급하고 있다. (K)

표, 그래프: <아시아 페놀·프로필렌·아세톤 가격동향, 중국의 페놀/아세톤 신증설 프로젝트, 중국의 IPA(아세톤 공법) 신증설 프로젝트, 세계 아세톤 수요비중, 중국의 BPA 신증설 프로젝트>