일본 안료 시장은 주력인 인쇄잉크를 중심으로 침체가 깊어지고 있다.

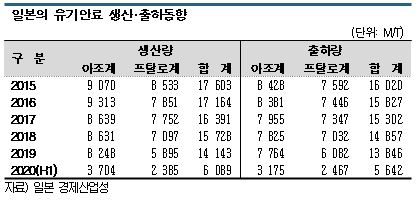

일본은 2019년 유기안료 생산량이 전년대비 10.1% 줄어 5년 연속, 출하량은 6.8% 줄어 6년 연속 감소했으며 2020년에는 코로나19(신종 코로나바이러스 감염증)의 영향이 겹쳐 감소 폭이 더욱 확대된 것으로 추정된다.

핵심인 인쇄잉크용에 그치지 않고 안정세를 유지하던 페인트용, 화장품용도 모두 부진을 면치 못한 것으로 파악된다.

유기안료, 인쇄잉크 중심 수요 침체

유기안료는 선명한 발색과 높은 착색력, 다양한 컬러를 바탕으로 인쇄잉크, 자동차용 안료, 합성섬유 및 플래스틱 착색 등에 투입되고 있으며 크게 황색, 오렌지, 적색을 나타내는 아조(Azo)계, 청색 및 녹색을 나타내는 프탈로시아닌(Phthalocyanin)계로 구분하고 있다.

일본은 유기안료 생산량이 2006년까지 3만톤대를 유지했으나 생산설비 해외이전이 가속화됨과 동시에 인쇄잉크용을 시작으로 내수가 감소해 2011년 2만톤이 붕괴됐다.

2019년 생산량은 아조계가 8248톤으로 4.4%, 프탈로시아닌계가 5895톤으로 16.9% 줄었고, 2020년에는 감소 폭이 더욱 확대돼 상반기에 아조계가 3704톤으로 전년동기대비 10.3% 감소했고, 프탈로시아닌계는 2385톤으로 23.5% 급감했으며 하반기에도 회복조짐이 나타나지 않아 침체가 심화된 것으로 추정되고 있다.

2019년 생산량은 아조계가 8248톤으로 4.4%, 프탈로시아닌계가 5895톤으로 16.9% 줄었고, 2020년에는 감소 폭이 더욱 확대돼 상반기에 아조계가 3704톤으로 전년동기대비 10.3% 감소했고, 프탈로시아닌계는 2385톤으로 23.5% 급감했으며 하반기에도 회복조짐이 나타나지 않아 침체가 심화된 것으로 추정되고 있다.

유기안료 수요비중은 인쇄잉크가 약 60%로 가장 높고 페인트가 약 20%, 플래스틱 착색용이 약 10%로 뒤를 잇고 있다.

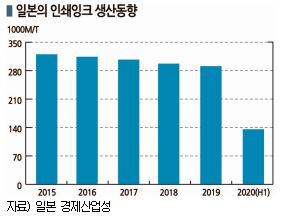

페인트는 안료 함유율이 약 5%, 플래스틱은 약 1%에 불과하나 인쇄잉크는 15-20%에 달해 유기안료 수급을 좌우하고 있으나 정보매체의 디지털화로 종이 인쇄물이 줄어들어 주로 신문용으로 사용되는 평판잉크를 중심으로 수요가 침체되고 있다.

인쇄잉크는 2019년 생산량이 31만7573톤으로 4.8% 줄어 9년 연속, 출하량은 35만7021톤으로 4.8% 줄어 6년 연속 감소세를 나타냈다.

식품포장용을 중심으로 안정세를 유지하던 그라비아잉크도 2019년 감소세로 전환됐으며 UV(Ultra-Violet) 잉크, 레지스트잉크, 수지철판잉크, 금속인쇄잉크도 모두 마이너스 성장했다.

2020년에는 코로나19의 영향으로 침체가 더욱 심화됐다.

인쇄잉크는 2020년 상반기 생산량과 출하량이 리먼 브라더스 사태가 발생한 2009년 이후 처음으로 10% 이상 줄었다. 생산량은 13만9027톤으로 12.1%, 출하량은 15만6037톤으로 10.8% 감소했다.

특히, 평판잉크는 24.1% 급감했으며 식품포장에 투입되는 그라비아잉크는 컵라면 및 냉동식품 포장용이 증가한 반면 PET(Polyethylene Terephthalate) 병 필름용이 줄어 전체적으로 부진했다.

페인트‧화장품용도 감소세 전환

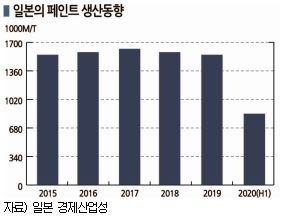

페인트용도 수요가 감소하고 있다.

일본은 2019년 페인트 생산량이 164만6074톤으로 0.3% 감소에 머물렀으나 2020년에는 3월 8.2%, 4월 11.5%, 5월 25.1%, 6월 14.9%로 감소 폭이 확대됐다.

코로나19의 영향으로 자동차기업들이 가동을 중단하면서 자동차용 페인트 수요가 크게 줄어들었기 때문이다.

코로나19의 영향으로 자동차기업들이 가동을 중단하면서 자동차용 페인트 수요가 크게 줄어들었기 때문이다.

코로나19는 화장품용 안료 수요에도 영향을 미쳐 외출이 줄어들면서 립스틱, 파운데이션 등 메이크업용 화장품 판매가 감소함으로써 안료 수요 감소로 이어졌다.

경제산업성 화학제품 통계에 따르면, 메이크업용 화장품은 2020년 상반기 출하액이 1203억4100만엔으로 30.8% 급감했다.

하지만, 안료 생산기업들은 수익성이 높고 고기능화가 가능한 화장품 분야에 힘을 기울이고 있다.

화장품은 경기에 크게 좌우되지 않는 특징이 있어 리먼 브라더스 사태가 발생한 당시에도 수요가 안정세를 유지했으나 최근에는 코로나19의 영향을 피하지 못하고 있다.

내수 침체로 수출입도 부진

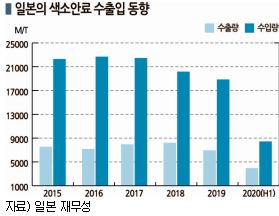

일본은 안료 내수가 침체되면서 수입량이 감소하고 있다.

2019년 수입량은 1만8682톤으로 10.7% 줄었다. 최대인 인디아산은 5500톤으로 0.1% 감소에 머물렀으나 타이완산은 4400톤으로 10.0%, 중국산은 3732톤으로 17.5% 급감했다.

고부가제품 중심인 유럽산도 2019년 2927톤으로 6.4%, 2020년 상반기 8930톤으로 8.7% 감소했다.

안료는 생산할 때 대량의 물이 투입됨에 따라 2000년대부터 일본 화학기업들이 비교적 환경규제가 약한 중국, 인디아 등으로 생산설비를 이전해 수입이 증가하고 있다.

안료 수입량은 일시적으로 3만톤을 넘어선 적이 있으나 2009년 급격히 감소했고 이후 2만톤 수준을 유지했으나 2019년부터 다시 감소세가 두드러지고 있다.

수출은 2019년 6841톤으로 11.6% 감소한 가운데 아시아가 8.1%, 유럽이 2.9% 줄었다. 2020년 상반기에도 3059톤으로 8.8% 감소한 가운데 아시아가 2380톤으로 5.0% 줄어든 것으로 나타났다.

수출은 1990년대까지 2만톤 이상을 유지했으나 일본기업들이 생산설비를 해외로 이전한 영향을 받아 감소세로 전환됐고 2009년부터 1만톤에도 미치지 못하고 있다.

표, 그래프: <일본의 유기안료 생산·출하동향. 일본의 인쇄잉크 생산동향, 일본의 페인트 생산동향, 일본의 색소안료 수출입 동향>