동남아시아 지역을 중심으로 화학제품 물류난이 장기화되고 있다.

화학제품 무역은 2021년 초 코로나19(신종 코로나바이러스 감염증) 백신 접종이 시작돼 세계 각국 경제가 회복되며 활기를 되찾았으나 장기간 이어진 컨테이너 부족 사태가 발목을 붙잡았고 동남아의 컨테이너 운임은 급등 행진을 계속하고 있다.

화학물류 관계자들은 현재와 같은 상황이 2021년 말까지 계속될 것으로 예상하고 있다.

화학기업과 자동차‧전자 부품 생산기업들이 코로나19 재확산으로 생산활동이 다시 중단될 수 있다는 우려 때문에 재고 확충에 나서며 물류난에 일조하고 있기 때문이다.

물류 전문기업들은 해상운송 안정체제 구축에 노력하면서 육상‧항공으로 운송방법을 다양화하는 등 적극적으로 대응하고 있다.

유럽‧미국 하역‧적재작업 비효율이 문제 야기

컨테이너 부족으로 촉발된 물류난은 회복 가능성이 보이지 않고 있다.

물류 관계자들은 최근의 물류난 장기화가 컨테이너선이 미국‧유럽에서 묶여 아시아 지역으로 돌아오지 못한 결과로 판단하고 있다.

코로나19 영향으로 로스앤젤레스 항구 등 미국‧유럽 지역의 항만 작업자가 부족해지면서 하역‧적재 등 작업효율이 크게 떨어졌기 때문이며, 해상선적 이동량이 크게 감소하면서 새로운 거래를 확보해도 운항 스케줄을 잡지 못해 취소하거나 수출 직전에 운항이 중지되는 사태가 이어지고 있다.

액체 화학제품 수송에 사용하는 ISO 컨테이너 역시 상황이 비슷한 것으로 알려졌다.

ISO 컨테이너 자체가 미국‧유럽에 편재돼 있고 선사들이 자사 컨테이너를 우선적으로 배치하면서 포워딩기업 소유의 ISO 컨테이너는 배제되는 문제가 발생하고 있다.

물류는 매년 크리스마스 성수기를 앞둔 하반기부터 수송량이 급증하는 경향이 있으나 2021년에는 코로나19 재확산으로 평소와는 다른 흐름이 나타나고 있다.

동남아 각국의 코로나19 재확산 상황이 심각해 크리스마스 성수기와는 상관없이 봄‧여름부터 비대면 트렌드 관련 수요가 증가하고 있고 코로나19 백신 접종이 어느 정도 진행된 국가를 중심으로 소비가 되살아나며 수요가 연중 내내 증가세를 유지하고 있기 때문이다.

해상운임, 코로나19 이전의 3-4배 “폭등”

해상운임은 물류난 장기화를 타고 고공행진을 계속하고 있다.

물류 허브인 싱가폴에서 네덜란드 로테르담(Rotterdam)까지의 운임은 40피트 컨테이너 1개 기준으로 2021년 6월 중순 1만1000달러에 달해 코로나19 이전에 비해 3-4배 오른 것으로 파악된다.

컨테이너 운송 15개 항로의 운임을 종합한 상하이컨테이너운임지수(SCFI)는 4월23일 2979.76으로 전주대비 146.34포인트 상승했다. SCFI가 2009년 10월 집계를 시작한 이후 최고치로 2020년 4월23일 818.16에 비하면 1년 사이 3.6배 폭등했다.

SCFI는 경기 회복에 따른 물동량 증가와 선사들의 선복량 조절로 2020년 11월 이후 매주 사상 최고치를 갱신하고 있다. 비수기인 1분기에는 최고치에서 200-300포인트 떨어졌지만 2분기 들어 다시 상승했다.

국내 수출기업들이 주로 이용하는 미주 서안 운임도 4월23일 1FEU(40피트 컨테이너)당 4967달러, 유럽 노선은 1TEU(20피트 컨테이너)당 4325달러로 고공행진을 이어가고 있다.

SCFI에 맞물려 철광석, 석탄, 곡물 등을 운송하는 벌크선 운임(발틱운임지수·BDI)도 4월26일 1년 전에 비해 3배인 2808을 기록했다.

물류 시장에서는 물동량 증가와 주요 항만 정체, 내륙운송 지연, 컨테이너 부족이 맞물려 병목현상이 벌어진 것이 운임을 끌어올리고 있는 것으로 판단하고 있다. 3월 말 발생한 수에즈(Suez) 운하 사고도 운임 상승요인으로 작용했다.

해상운임의 고공행진은 선사들이 2008년 글로벌 금융위기 이후 지속해온 보수적인 컨테이너선 운용과 더불어 코로나19 위기까지 겹쳤기 때문으로, 선사들이 해운업 침체로 적극적인 선박 발주에 나서지 않았으나 코로나19로 인한 일시적인 위축 후 급격히 늘어난 선복 수요를 공급이 따라가지 못하고 있기 때문으로 파악된다.

전문가들은 코로나19로 인한 항만 적체, 컨테이너 수급 불안정, 보복 소비로 인한 수요 증가 등이 복합적으로 작용해 해상운임 고공행진이 장기화할 것으로 예상하고 있다.

컨테이너, 물동량 쏠리면서 품귀현상 장기화

컨테이너는 공급부족 현상이 계속되고 있다.

미국, 중국으로 물동량이 쏠리면서 빈 컨테이너가 돌아오지 않고 있기 때문으로, 미국과 중국 항만은 적체 현상이 심해지면서 빈 컨테이너 처리 문제로 골머리를 앓고 있는 것으로 알려졌다.

미국과 중국은 컨테이너가 빈 상태로 2개월 이상 창고에서 머물고 있다.

독일 프라운호퍼 해양물류 서비스센터(Fraunhofer CML)와 컨테이너 엑스체인지(Containers xChange)가 공동 연구한 결과로, 중국은 평균 61일, 미국은 66일 동안 컨테이너가 빈 상태로 방치돼 세계 평균 45일을 상회하고 있다.

특히, 북미는 최대 85일, 아시아는 최대 129일 동안 빈 컨테이너가 창고에 머무는 상황도 연출돼 중동 21일, 유럽 23일과 차이가 벌어지고 있다.

컨테이너 부족 현상은 연말 성수기 때 자주 나타나고 있다. 수출국인 한국에서 미국, 중국, 유럽으로 향하는 헤드홀(Head Haul) 물동량에 비해 돌아오는 백홀(Back Haul) 물동량이 늘 부족하기 때문이다. 통상 컨테이너선은 선복량(적재능력)의 80%를 채우고 떠나면 돌아올 때는 50% 수준으로 파악되고 있다.

해결책으로 컨테이너 공급량 확대가 꼽히고 있으나 세계 컨테이너 생산량의 90%를 차지하고 있는 중국기업들이 생산량을 늘리지 않고 단가만 올리고 있어 문제가 되고 있다. 2020년 상반기 TEU(20피트 컨테이너)당 1700달러 수준에서 최근 3000달러를 넘어선 것으로 알려졌다.

컨테이너는 하역 후 육상 운송으로 인도한 후 내부 화물을 비워야 회수가 가능하며 반납까지 길게는 2-3개월이 걸리고 있다. 하지만, 미국을 중심으로 코로나19 여파로 물류시스템이 제대로 작동하지 않으면서 회수기간이 길어지고 있다.

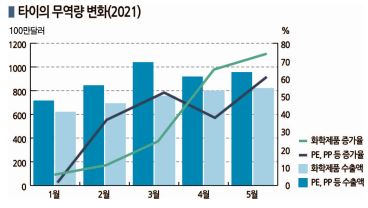

타이, 화학무역 73.8% 급증했다!

물류 수요는 계속 증가하고 있다.

타이는 2021년 5월 PE(Polyethylene), PP(Polypropylene) 등 합성수지 수출이 전년동월대비 61.4% 늘어났고 화학제품 전체 수출은 73.8% 급증한 것으로 파악된다.

화학제품 수출은 2020년 12월부터 회복세를 나타내고 자동차 및 부품 수출량과 함께 2021년 5월에는 2019년 수준을 넘어설 정도로 증가했다.

화학제품 수출은 2020년 12월부터 회복세를 나타내고 자동차 및 부품 수출량과 함께 2021년 5월에는 2019년 수준을 넘어설 정도로 증가했다.

화학제품 수입도 비슷한 흐름을 나타내고 있으며 5월에만 51.5% 급증한 것으로 알려졌다.

물류난 속에서도 안정공급체제를 유지하고자 하는 화학기업 등이 원료 및 화학제품 재고 축적에 나선 영향으로 파악된다.

일부 합성수지 생산기업은 2.5개월분의 재고를 축적했고 첨가제 분야에서도 재고를 대량으로 축적하려는 움직임이 나타나고 있는 가운데 자동차부품 생산기업까지 재고 축적에 박차를 가하고 있어 수요 면에서도 물류난이 더욱 심화될 수밖에 없는 것으로 판단된다.

다만, 해상수송 리드타임이 계속 길어지면서 재고 축적 목적으로 입고해도 창고에 들어오자마자 바로 출고되고 있어 재고 과잉은 아닌 것으로 파악된다.

육상수송, 정확한 리드타임이 경쟁력…

컨테이너 부족 사태가 장기화되면서 새로운 방식의 수송 형태가 등장하고 있다.

컨테이너선의 운반 공간을 두고 쟁탈전이 벌어지고 운항 연기가 잇따르는 가운데 인도차이나 반도와 말레이 반도 사이에서는 수송시간을 최대한 절감할 수 있는 크로스보더형 육상수송이 증가하고 있다.

크로스보더형 육상수송은 컨테이너 적재 트레일러를 활용하며 사전에 리드타임을 정확하게 파악할 수 있다는 강점이 있다.

현재는 컨테이너선이 부족해 해상수송으로 10일 정도 걸리는 구간이라면 육상수송으로 대체했을 때 3일밖에 걸리지 않는 것으로 파악되고 있다.

예전에는 해상운임이 육상운임보다 더욱 저렴했지만 최근 컨테이너 부족 사태로 해상운임이 급등해 육상운임이 5-10% 정도 낮게 형성돼 있다는 점도 크로스보더형 육상수송 증가에 일조하고 있다.

대부분 타이에서 말레이지아 혹은 싱가폴까지 수송하고 있으며 베트남행도 일부 있는 것으로 알려졌다.

이에 따라 2021년 1-3월 타이-말레이지아 수출입액은 전년동기대비 26.7% 증가했고, 특히 수출액이 급증한 것으로 파악되고 있다.

다만, 타이-미얀마 사이의 육상수송은 거의 중단된 상태이다.

2월 발생한 미얀마 군부 쿠데타로 현지 진출기업 중 사업을 중단하거나 철수한 곳이 많기 때문이며 1-3월 수출입액이 7.0% 감소한 것으로 나타났다.

항공수송, 긴급한 화학제품 물류의 “구세주”

신속한 수송이 요구되는 원료 및 화학제품 수송을 위해서는 항공편 도입이 본격화되고 있다.

주로 다른 소재로 대체할 수 없는 특수제품이나 생산라인 가동에 필수적인 원료 및 부품을 중심으로 항공수송이 본격화되고 있으며 북미-동남아 장거리 수송을 포함해 코로나19 사태 이전과 비교했을 때 대략 10% 정도 늘어난 것으로 파악되고 있다.

다만, 항공기는 화물 수송만을 위해서는 운항하지 않고 승객이 탑승해야 하기 때문에 선박에 비해서는 수송 공간이 크지 않다는 문제가 제기되고 있다.

현재 항공편으로 수송하고 있는 화학제품은 접착제 등 특수제품이 대부분이며 1톤 이상의 화물은 한번에 수송하기 어려운 것으로 알려졌다.

또 코로나19로 승객 수가 감소하며 항공기 운항 자체가 줄어들었기 때문에 수송 기회가 많지 않다는 한계도 부상하고 있다. 민간 항공사 대부분이 운항편수를 80% 정도 줄여 항공수송을 크게 늘릴 여력이 없기 때문이다.

항공운임은 예전부터 해상운임보다 높은 편이었으며 최근 수요가 증가하며 더욱 강세를 나타내고 있다.

컨테이너 건조비용도 TEU당 2900달러로 폭등

화물 해상운송에 필수적인 컨테이너는 공급부족이 심화되고 건조비용까지 폭등해 해상운임 폭등사태가 쉽게 해결되기 어려운 것으로 파악된다.

해운시장에 따르면, 신규 TEU 컨테이너 제조비용은 약 2900달러로 1년 전 1700달러에 비해 70% 급등했고 3-4년 전 1500달러 수준에 비해서는 거의 2배로 폭등했다.

국내 유일의 원양 국적선사 HMM(옛 현대상선)은 최근 2290억원을 투입해 드라이(일반 철제) 컨테이너 4만3000개를 중국기업에게 발주했으나 주문이 밀려 제때 인도받을 수 있을지 의문시되고 있다.

컨테이너 생산은 1990년대까지 한국이 주도했다. 현대정공(현대모비스), 대성산업, 효성금속, 광명공업, 흥명공업, 진도 등이 세계시장을 평정했으나 2000년대 들어 인건비 상승으로 중국에 밀리기 시작했고 진도마저 2001년 철수했다.

세계 1위 컨테이너 생산기업은 중국 CIMC이고 신가마스(Shingamas), CXIC 등 중국기업들이 주도하고 있다. 중국의 글로벌 컨테이너 시장 점유율은 2020년 90%에 달했다. (강윤화 선임기자: kyh@chemlocus.com)