PP(Polypropylene)는 중국의 전력대란 때문에 대폭등했다.

아시아 PP 시장은 중국의 전력대란이 장기화되면서 동북아시아 대폭등을 유발했으나 동남아시아는 폭등에 그쳤다.

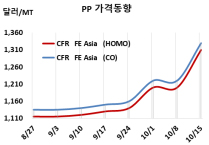

PP 시세는 10월13일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1310달러로 110달러 대폭등했으나 CFR SE Asia는 1320달러 및 1315달러로 55달러 폭등에 머물렀다. FEA는 IPP Film이 1325달러, BOPP가 1325달러, 블록 코폴리머(Block Copolymer)가 1330달러로 각각 110달러 대폭등했다.

그러나 SEA는 IPP Film이 1330달러, BOPP가 1340달러, 블록 코폴리머가 1340달러로 각각 55달러 폭등에 머물렀다.

중국이 국경절 장기연휴가 끝나면서 구매를 재개한 가운데 전력대란으로 생산차질이 우려되면서 동북아시아 대폭등을 유발한 것으로 나타났다.

중국은 석탄 공급부족으로 CTO(Coal to Olefin) 플랜트 가동에 차질을 빚고 있는 가운데 전력대란까지 겹쳐 생산 차질이 총 생산능력의 2-5%에 달할 것으로 예상되고 있다.

그러나 중국 내수가격은 라피아 그레이드 기준 ex-works 톤당 9750위안으로 150위안 상승에 그쳤다.

중국은 사이노펙(Sinopec), CNPC 등 메이저의 PE(Polyethylene) 및 PP 재고량이 10월13일 77만톤으로 9월30일에 비해 14만5000톤 증가한 것으로 나타났다.

무역상들이 국제유가가 브렌트유(Brent) 기준 배럴당 84.86달러로 85달러에 육박하는 초강세 현상을 보이자 공급을 조절해 대폭등을 유발한 것으로 해석된다.

특히, 원료 프로필렌(Propylene) 현물가격이 10월15일 FOB Korea 톤당 1075달러로 75달러, CFR SE Asia 1020달러로 70달러 폭등함으로써 PP 현물가격이 추가 폭등으로 이어질지 주목된다.

동남아시아는 공급 차질이 장기화되고 있으나 코로나19(신종 코로나바이러스 감염증) 사태가 계속됨으로써 상대적으로 상승폭이 작았다. (박한솔 선임연구원)