일본 화학 메이저들이 대대적인 포트폴리오 개혁에 나서 주목된다.

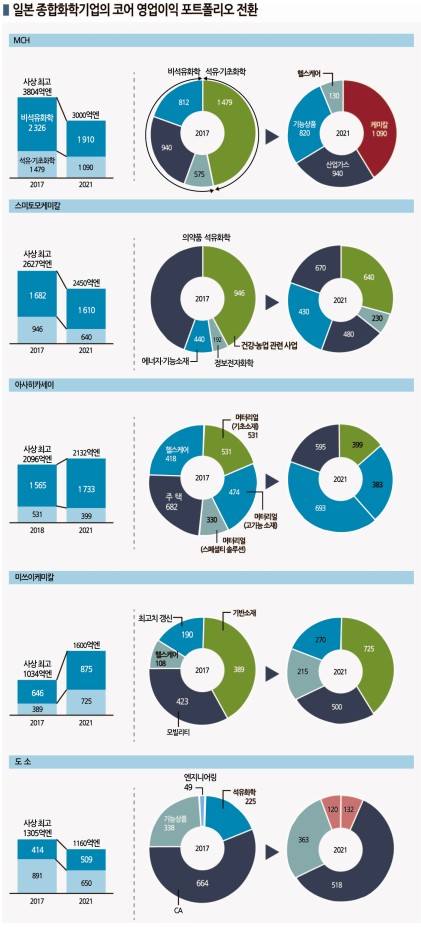

MCH(Mitsubishi Chemical Holdings), 스미토모케미칼(Sumitomo Chemical), 아사히카세이(Asahi Kasei), 미쓰이케미칼(Mitsui Chemicals), 도소(Tosoh) 등 일본 종합화학기업 5사는 2021회계연도(2021년 4월-2022년 3월) 영업이익이 총 1조341억엔으로 과거 최고치였던 2017년 1조753억엔에 필적하는 수준을 기록한 것으로 추정하고 있다.

2020년 상반기에 코로나19(신종 코로나바이러스 감염증) 사태로 일시 부진했으나 하반기부터 석유화학 및 기초화학제품 현물가격이 폭등하며 수익성이 개선됐고 비석유화학 사업도 영업실적 기여도가 높아지면서 전반적으로 호조를 계속하고 있다.

그러나 일본 화학 메이저들은 탄소중립 실현을 모토로 포트폴리오를 혁신하고 있다. 수년 전부터 시황에 좌우되지 않는 사업구조 전환에 총력을 기울이고 있으며 앞으로도 구조재편을 더욱 강화할 것으로 예상된다.

2021년 기초소재 시황 폭등으로 수익성 최고

일본 화학 메이저들은 2021년 코로나19 팬데믹(Pandemic: 세계적 대유행) 영향이 약화되면서 경제가 회복된 가운데 북미의 대한파 및 허리케인 영향으로 수급이 타이트해짐에 따라 석유화학 및 기초화학 사업에서 호조를 누린 것으로 파악된다.

섬유, 수지의 원료로 사용되는 AN(Acrylonitrile)은 2021년 2분기 현물가격이 톤당 2488달러로 전년동기대비 90%, 아크릴 수지의 원료로 투입되는 MMA(Methyl Methacrylate)는 1997달러로 50% 폭등했다.

BPA(Bisphenol-A)는 5월과 9월 사상 최고치인 3400달러를 형성하는 등 대부분의 석유화학제품과 기초화학제품 시황이 초강세를 나타냈다.

그러나 아사히카세이는 기초소재 사업의 주력제품인 AN 스프레드가 2021년 톤당 평균 1200달러로 2018년의 879달러를 크게 넘어섰음에도 불구하고 2021회계연도 영업이익이 339억엔으로 2018년 530억엔을 하회한 것으로 파악하고 있다.

AN 가격 결정에 시황 연동형 포뮬러 방식을 도입하고 현재까지 90% 정도 적용했기 때문에 시황 상승에 따른 수혜가 크지 않은 것으로 분석하고 있다.

아사히카세이는 포뮬러 방식을 통해 시황 변동에 대한 내성을 키우는 것이 중장기적인 수익 안정화에 도움이 될 것으로 기대하고 있다.

반도체‧전자도 수익 개선 기여

일본 화학 메이저들은 비석유화학 사업 확대를 통해서도 수익성 개선에 속도를 내고 있다.

미쓰이케미칼은 성장 3대 영역으로 설정한 모빌리티, 헬스케어, 푸드 & 패키징 사업의 영업이익이 985억엔에 달한 것으로 추산하고 있다.

도소는 치과 소재용 지르코니아 등 기능제품 사업의 영업이익이 363억엔을 기록해 전체 영업이익 최고치였던 2017년 338억엔을 넘어선 것으로 추정하고 있다.

스미토모케미칼은 반도체 소재, 패널 소재 등 정보전자용 화학제품 부문의 영업이익이 480억엔을 기록하며 처음으로 400억엔을 돌파했다.

반도체 수요가 급증했을 뿐만 아니라 LCD(Liquid Crystal Display)에서 OLED(Organic Light Emitting Diode) 중심으로 전환되고 있는 디스플레이 트렌드에 맞춘 대응을 강화함으로써 2017년 기록한 사상 최고 영업이익인 123억엔의 4배에 근접하는 영업이익을 올릴 수 있었던 것으로 판단하고 있다.

세계적인 전동자동차(xEV) 전환 움직임과 반도체 호황은 화학 메이저들의 비석유화학 사업 성장에 크게 기여하고 있다.

아사히카세이는 LiB(리튬이온전지)용 분리막(LiBS)과 반도체 소재 등 스페셜티 솔루션 사업에서 2021년 영업이익이 397억엔으로 2018년에 비해 20% 급증한 것으로 추정하고 있다.

스미토모케미칼도 분리막 등 에너지 기능소재 사업의 2021년 영업이익이 230억엔으로 2017년에 비해 약 20% 급증했다.

헬스케어, 투자 부담에도 수익 기여 본격화

차세대 성장동력으로 육성하고 있는 헬스케어 영역도 수익성 개선에 일조했다.

아사히카세이는 헬스케어 사업의 2021년 영업이익이 595억엔으로 2018년에 비해 42.3% 급증한 것으로 추정하고 있다.

미국 자회사 Zoll Medical의 자동 체외식 제세동기(AED) 사업이 호조를 나타냈고, 바이오의약품 공장에서 사용하는 바이러스 제거 필터와 신약 판매가 증가했다.

스미토모케미칼은 2019년 약 3300억엔을 투자해 영국 제약 스타트업 로이반트 사이언스(Roivant Sciences)의 신약 후보군을 인수함으로써 2021년 의약품 사업의 영업이익이 670억엔으로 2017년의 948억엔을 밑돈 것으로 추산하고 있으나 2023년 주력제품 항정신병약 특허가 만료되기 전에 새로운 수익원을 확보했다는 평가를 받고 있다.

MCH는 5000억엔을 투자해 2020년 미츠비시타나베제약(Mitsubishi Tanabe Pharma)을 완전 자회사화했고 신경 난치병 치료제가 중재절차를 밟으며 로열티 수입이 감소해 헬스케어 사업 영업이익이 2021년 130억엔으로 2017년 812억엔에 비해 83.9% 격감한 것으로 나타났으나 북미에서 조만간 승인받을 것으로 예상되는 코로나19 백신 등에 기대를 걸고 있다.

일본에서도 임상실험을 시작해 2025년에는 백신 사업에서만 1300억엔의 매출을 올릴 수 있을 것으로 전망하고 있다.

수익 개선에도 주식시장은 미적지근…

일본 화학 메이저들은 2017-2018년 석유화학 시황 상승으로 수혜를 입었으나 2021년에는 석유화학 시황이 폭등했을 뿐만 아니라 선제적으로 확대해둔 비석유화학 사업 덕분에 수익성이 개선된 것으로 나타났다.

다만, 주식시장에서는 화학 메이저들의 수익 개선에 크게 반응하지 않고 있다.

2021년 주가가 상장 이래 최고치를 형성한 곳은 미쓰이케미칼 뿐이고, 2017-2018년 경영실적 개선에 주식시장이 바로 반응했던 것과는 대조적인 양상을 나타내고 있다.

순이익의 몇배까지 주가가 매수되는지를 나타내는 PER(주가수익률)은 화학 메이저 5사 모두 6-8배 수준으로 도쿄증권거래소 1부 평균 15배를 크게 하회하고 있다.

해외 투자자들이 일본 화학기업의 사업구조 혁신이나 전략을 예상보다 높게 평가하지 않은 이유로 판단되며, 화학 메이저들은 전략적 대응을 본격화하고 있다.

미쓰이케미칼은 2030년까지 추진하는 장기경영계획의 사업별 전략을 공개했다.

2022년 4월부터 라이프 & 헬스케어 솔루션, 모빌리티 솔루션, ICT 솔루션, 베이직 & 클린 머터리얼즈로 사업 포트폴리오를 변경하기로 했다.

헬스케어 소재와 농업화학제품 등 라이프, 반도체 소재 등 ICT에 경영자원을 집중 배분하고, 모빌리티는 투자 회수 가속화와 연결(Connectivity), 자율주행(Autonomous), 공유(Sharing), 전동화(Electrification) 등 자동차산업의 CASE 트렌드 기술에 대응해 수익을 확대하며, 석유화학 원료 등 베이직 사업은 구조개혁 강화를 추진하는 등 사업별 전략을 명확히 구분하고 있다.

또 ROIC(투하자본이익률)와 코어 영업이익을 중심으로 환경기여 혹은 환경부하를 고려하며 사업을 평가해 경영자원을 배분할 방침이다.

종합화학기업들은 사업다각화 전략 성과를 통해 최대 영업이익을 거두고 있으나 사업구조가 복잡해 기업가치가 분산되는 복합기업 할인(Conglomerate Discount) 상태에 빠지기 쉽고 영업실적 개선이 바로 기업가치에 반영되는 선순환을 만들어내기 위해서는 투자자에게 성장 스토리를 이해시켜야 할 것으로 판단되고 있다.

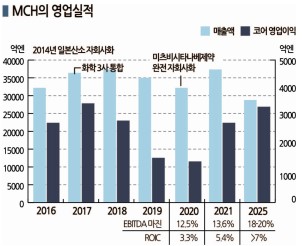

MCH, 매출액 줄여가며 성장동력 중심으로 전환

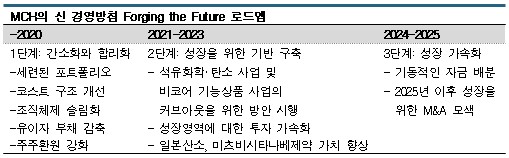

MCH는 2025년까지 추진하는 새로운 경영방침을 발표하며 다른 메이저들보다 선제적으로 성장 스토리를 제시했다.

2023년까지 석유화학과 탄소 사업을 그룹에서 분리하고 전자, 헬스케어 사업군을 중심으로 성장하는 스페셜티기업으로 거듭나겠다는 목표를 공개했다.

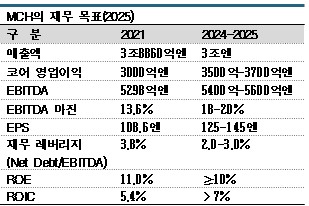

석유화학‧탄소 사업 분리 이후 2025년 매출액이 3조엔으로 2021년에 비해 22% 감소하나 코어 영업이익은 3500억-3700억엔으로 20% 늘어날 것으로 예상하고 있 다.

다.

MCH는 산하에 미츠비시케미칼(Mitsubishi Chemical), 미츠비시타나베제약 등 기존 사업회사를 법인으로 남겨둘 예정이지만 그동안 개별적으로 추진해온 경영 관리는 하지 않고 MCH가 운영을 주도하는 방식으로 변화할 계획이다. 상장 자회사인 일본산소(Nippon Sanso)와도 일정한 거리를 둘 예정이다.

포트폴리오는 포커스 사업만을 남겨두고 나머지는 분리 혹은 정리함으로써 성장궤도에 진입하는 것을 목표로 하고 있다.

에틸렌(Ethylene) 크래커 등 석유화학 사업은 에너지 가격이 상승하며 사업 기회가 축소되고 있다고 판단하고 핵심사업에서 제외했다.

최근 확대된 탄소중립 트렌드와 주식시장의 압박이 이산화탄소(CO2) 대량배출 사업인 석유화학 분리에 큰 영향을 미친 것으로 알려졌다.

아사히카세이도 최근 온실가스 배출량이 많은 사업을 보유하고 있어 탄소중립 실현에 시간이 걸린다고 발표했으며, 미쓰이케미칼 역시 2030년까지 추진하는 장기 경영계획에서 석유화학 사업의 구조 개혁으로 가격 변동성을 낮추고 바이오 원료와 유도제품 확충, 리사이클 추진 등 그린케미칼 확대에 나서겠다고 발표하는 등 탄소중립 트렌드가 화학기업의 전략을 좌우하고 있다.

석유화학, 탄소중립 실현 위해 분리·매각 불가피

MCH는 석유화학 사업을 경쟁기업과 통합하거나 IPO(기업공개), 주식 매각 방법으로 분리할 계획이다.

NCC(Naphtha Cracking Center) 재편을 위해 정유기업과의 수직계열화에 관심을 나타냈고 효율성이 양호한 것으로 평가하고 있다. 에네오스(Eneos)와 가시마(Kashima) 컴플렉스 유한책임 사업조합(LLP)을 설립하고 일체 운영을 모색했으며 CR(Chemical Recycle) 실용화에 기대를 걸고 있다.

NCC 원료로 석유 베이스 나프타 대신 바이오 베이스 에탄올(Ethanol)이나 바이오 나프타를 대체 투입하는 방안을 검토했으나 최근의 동향을 반영해 수직계열화 뿐만 아니라 동종기업과의 통합 가능성을 열어두는 방향으로 선회하고 있다.

석유화학 사업은 2022년 말까지 정리방안을 논의하고 2023년 이후 분리 혹은 독립을 선택할 계획이다.

에틸렌 생산능력 감축을 가장 중요한 과제로 주목하고 있으며 탄소중립 실현을 위한 기술 개발이나 투자는 단독으로 추진하기 어렵기 때문에 MCH의 움직임이 경쟁 화학기업에게 영향을 미칠 것으로 예상된다.

2011년 미츠비시케미칼이 미즈시마(Mizushima)에서 아사히카세이와 50대50으로 NCC 운영기업을 설립했던 것처럼 비슷한 협업 및 통합이 진행될 가능성이 제기되고 있다.

Japan Polypropylene, Japan Polyethylene 등 산하 유도제품 생산기업 재편에도 영향이 불가피한 것으로 판단된다.

배터리‧반도체‧의약품 투자는 확대…

MCH는 2025년까지 석유화학, 탄소 외에는 섬유 등 비핵심 사업까지 재편하는 등 약 4000억엔의 사업을 매각할 계획이다.

600사 이상을 확보해온 그룹사도 재편해 1000억엔 이상의 코스트 구조를 개혁함으로써 Net D/E Ratio를 2021년 9월 말의 1.6배에서 2025년에는 0.5-1배로 개선할 방침이다.

핵심사업으로는 전자, 헬스케어 & 라이프사이언스 등 스페셜티 사업을 주목하고 있다.

전기자동차(EV)용 배터리 소재와 경량화 소재, 반도체 소재, 코로나19(신종 코로나바이러스 감염증) 관련으로 개발하고 있는 백신 및 의약품, 식품 소재에 대해서는 투자를 계속할 예정이다.

세계 최대 시장점유율을 확보하고 있는 MMA 사업도 계속 확대하며 산업가스는 반도체, 의료용을 중심으로 강화한다.

다만, 핵심사업도 선택과 집중을 강화한다.

임상 개발을 진행해온 재생의료제품 뮤즈세포는 당초 2021년 일본에서 승인을 신청할 계획이었으나 연기했으며 유럽‧미국에서 실용화하기 위해 유효성, 안전성 등을 확인한 다음 승인을 신청하기로 변경했다.

성장 투자에는 앞으로 5년 동안 7500억엔을 투입한다.

미국 MMA 신규 플랜트를 포함해 석유화학과 탄소 사업 분리 등 기반 재구축을 2023년까지 진행하고 2024년 이후에는 스페셜티 사업군에서 성장을 가속화할 방침이다. 미국 MMA 플랜트는 당초 계획보다 500억엔 증액한 1500억엔을 투자해 2025-2026년 상업 가동할 예정이다.

5년 동안 약 1조9000억엔을 투입함으로써 자동차용 배터리 소재와 경량화 소재, 반도체 소재, 의약품은 코로나19 백신과 난치병 치료제 등을 실용화하는 것을 목표로 하고 있다.

일반 투자와는 별개로 설정한 전략적 자본금 약 5000억엔은 M&A(인수합병), 주주환원 등에 활용하며 2025년 이후 성장을 목표로 한 M&A를 검토하고 있다.

지주회사 경영 대신 매니지먼트 체제로 전환

MCH는 2005년 미츠비시케미칼과 미츠비시제약(Mitsubishi Pharma)을 통합하며 지주회사 체제로 전환했으며 이후 일본산소와 미츠비시타나베제약을 인수했다.

2017년에는 화학 3사를 통합해 매출액 4조엔대의 그룹으로 부상하고 글로벌 화학 메이저와의 경쟁에 나섰으나 최근 석유화학 사업을 분리함으로써 사업구조를 슬림화하기로 결정했다.

최근 6년 동안 인수 및 설비투자에 3조엔을 투입했지만 성과가 크지 않았고 대규모 인수합병 후 합리화 작업에 소홀해 수익을 확대하지 못한 것으로 판단하고 있다.

다우케미칼(Dow Chemical) 등 글로벌 화학 메이저들은 매출액에서 설비투자액이 차지하는 비율이 4-5% 정도인 반면 MCH는 7%로 높다는 점을 과제로 인식하고, 앞으로 사업 매각을 통해 약 5000억엔의 부채를 줄이고 2022년에는 회사명을 변경하는 등 간소화 및 합리화를 추진할 계획이다.

MCH는 지주회사 경영으로 사업 운영 책임자와 투자자 사이에 여러 단계가 생겨나 책임 소재가 불분명했다고 평가하고 새로운 조직에서는 전략 의사결정은 이사회가 담당하고 개별 사업기업은 의사결정에서 제외하는 방향으로 전환할 방침이다.

2022년 초 지역 및 사업 책임자를 임명하고 매니지먼트 팀이 이사회나 주주에 대해 100% 직접 책임을 지는 체제로 나아가기로 했다. (강윤화 선임기자: kyh@chemlocus.com)

표, 그래프: <MCH의 신 경영방침 Forging the Future 로드맵, 일본 종합화학기업의 코어 영업이익 포트폴리오 전환, MCH의 재무 목표(2025), MCH의 영업실적>