국내 7대 석유화학기업의 2022년 상반기 수익성이 큰 폭으로 줄어든 것으로 나타났다.

석유화학은 2021년 4분기부터 높은 국제유가와 중국 중심의 공급과잉 요인이 더해지며 불황에 들어섰고 2022년 2월 말 러시아의 우크라이나 침공, 중국의 코로나19(신종 코로나바이러스 감염증) 확산 방지를 위한 주요 도시 봉쇄, 인플레이션 심화에 따른 경기침체 우려 등 다양한 대외적 요인이 발생하면서 기초유분을 중심으로 시장이 침체되고 수익성이 악화되고 있다.

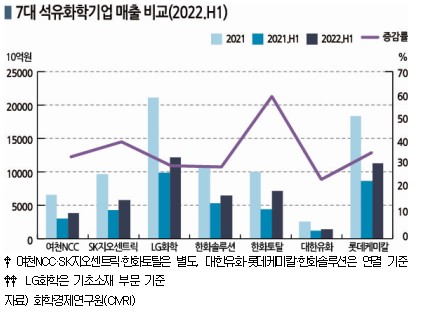

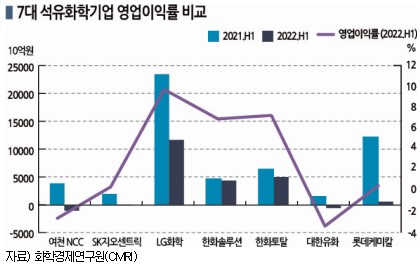

여천NCC, SK지오센트릭, LG화학, 한화솔루션, 한화토탈, 대한유화, 롯데케미칼 7사는 2022년 상반기 매출이 총 47조2580만원에 육박하며 전년동기대비 30.9% 급증했으나 영업이익은 2조247억원으로 62.5% 격감했다. 매출액 평균은 6조7511억원이며 영업이익은 2892억원, 영업이익률은 4.3%에 불과했다.

한국기업평가는 롯데케미칼, 한화토탈, SK지오센트릭, 여천NCC가 신용등급 하향 조건을 충족했거나 근접했다고 경고했다. 여천NCC, 대한유화는 적자로 전환했고 SK지오센트릭과 롯데케미칼은 가까스로 적자 모면에 그쳤기 때문이다.

반면, LG화학과 한화솔루션, 한화토탈은 수익성이 악화됐으나 일부 생산제품의 단기 시황 호조, 스프레드 확대, 고부가제품 포트폴리오로 비교적 선방한 것으로 파악된다.

NCC, 원료코스트 부담에 수요 위축 “이중고”

국내 석유화학산업은 2021년 코로나19 확산세가 누그러지면서 펜트업 효과가 발생해 역대 최대의 영업실적을 기록했으나 2021년 3분기 말부터 국제유가가 상승하고 4분기 들어 원가 부담이 확산되는 가운데 기초유분 공급과잉으로 가격이 하락하자 대한유화는 2022년 초부터 NCC(Naphtha Cracking Center) 가동률을 낮추는 등 대응을 적극화했다.

그러나 2022년 2월 러시아가 우크라이나를 침공하면서 국제유가가 가파르게 상승해 원가부담이 가중됐고 2분기 초에는 중국이 코로나19 확산에 대응해 상하이(Shanghai) 등 주요 항구도시를 봉쇄하면서 물류난이 발생했으며 인플레이션에 따른 수요 위축으로 수익성 악화가 불가피했다.

미국이 과도한 인플레이션을 막기 위해 기준금리를 빠른 속도로 올렸고 달러화 강세로 이어지면서 원유를 포함한 에너지, 석유화학 원료 수입가격이 폭등하기 시작했기 때문이다.

한국무역협회에 따르면, 석유·역청유 수입단가는 2021년 톤당 평균 519.4달러에서 2022년 상반기에 750.6달러로 44.5% 급등했다. 수입량은 2022년 상반기 6691만톤으로 전년동기대비 6.4% 증가했고 수입액은 약 502억원으로 70.0% 폭증했다.

나프타(Naphtha) 가격은 2021년 톤당 평균 645달러에 불과했으나 2022년 상반기 832달러로 29.0% 급등했고, 2022년 3월에는 1010달러로 1000달러를 넘어섰다.

반면, 에틸렌(Ethylene)은 2021년 평균 1011달러에서 2022년 1월 938달러로 하락했고 국제유가 등락에 따라 4월 1317달러로 상승한 후 6월 1080달러로 하락했다.

프로필렌(Propylene)도 비슷한 흐름을 나타냈다.

에틸렌-나프타 스프레드는 2021년 톤당 평균 366달러에 달했으나 2022년 1분기 211달러, 2분기 300달러로 낮아졌고, 프로필렌 역시 상반기 평균 스프레드가 240달러에 머무는 등 원료 강세로 올레핀의 수익성 악화 타격이 불가피했다.

한국석유화학협회에 따르면, 국내 에틸렌 생산량은 2022년 상반기 550만1761톤으로 전년동기대비 15.7% 증가했다. 1월 102만톤에 달했으나 이후 가동률 조정에 따라 88만2000-96만4219톤으로 감소했다.

대한유화와 LG화학은 2022년 초 수익성 방어를 위해 크래커 가동률을 80% 이하로 낮추며 대응했으나 역부족이었고, 롯데케미칼은 에틸렌 기준 가동률을 1분기 95%에서 2분기 81%로 낮추었으며 여천NCC도 1분기 가동률을 101.6%까지 끌어올렸으나 2분기에는 95.8%까지 낮춘 것으로 알려졌다.

대한유화와 롯데케미칼은 2021년 말부터 MEG(Monoethylene Glycol)-나프타 스프레드가 마이너스로 전환함으로써 영업실적 악화를 예고한 바 있다.

여천NCC·대한유화, 기초유분·범용제품 한 우물만 팠더니…

여천NCC와 대한유화는 2022년 상반기 내내 영업적자를 기록한 것으로 나타났다.

여천NCC는 1분기 영업이익이 마이너스 623억원, 2분기 역시 마이너스 339억원으로 상반기에만 962억원의 적자를 기록했다. 대한유화도 1 분기 22억원, 2분기 430억원 적자로 2분기 연속 적자를 면치 못했다.

분기 22억원, 2분기 430억원 적자로 2분기 연속 적자를 면치 못했다.

여천NCC는 2월11일 No.3 크래커의 에틸렌 열교환기 사고로 인명피해가 발생해 가동을 중단한 영향이 더해졌다. No.3 크래커는 여천NCC 총 생산능력의 약 20%를 차지해 매출 차질이 불가피했다.

여천NCC의 수익성 악화는 사고 발생과 더불어 생산제품 포트폴리오가 범용 기초유분에 집중됐기 때문이라는 해석이 지배적이다.

여천NCC는 에틸렌 총 생산능력이 228만5000톤, 프로필렌 128만9000톤, 부타디엔(Butadiene) 37만8000톤이고 BTX도 벤젠(Benzene) 45만7000톤, 톨루엔(Toluene) 28만2000톤, 자일렌(Xylene) 20만4000톤으로 파악된다.

여천NCC와 마찬가지로 범용 기초화학제품을 중심으로 생산하는 대한유화도 영업적자로 전환됐다.

대한유화는 에틸렌 80만톤, 프로필렌 51만톤, 벤젠 18만톤, 톨루엔 7만톤, 자일렌 4만톤 생산체제를 갖추고 있으며 폴리머도 HDPE(High-Density Polyethylene), PP(Polypropylene)가 중심이어서 경쟁력을 갖추기 어려운 것으로 평가된다.

기초유분은 에쓰오일, GS칼텍스, 현대오일뱅크 등 정유기업들이 2021년부터 본격적으로 양산체제에 돌입하면서 공급과잉 영향이 확대되고 경쟁이 치열해지고 있다.

정유기업들은 원유정제를 통해 나프타를 생산하고 기초유분으로 이어져 원가 경쟁력에서 여천NCC나 대한유화보다 유리한 것으로 평가된다.

2022년 3분기에는 중국의 도시봉쇄 장기화, 폭염과 가뭄으로 인한 생산활동 저하 등으로 수요가 위축되면서 대부분의 범용제품 가격이 폭락해 여천NCC와 대한유화는 적자 폭이 확대될 것으로 예상된다.

대한유화는 2차전지용 배터리 분리막용 HDPE를 고부가제품군으로 생산하고 있으나 범용제품 비중이 커 적자를 방어하기에는 역부족이고, 여천NCC는 DL케미칼과 한화솔루션이 지분을 50%씩 양분하고 있어 현실적으로 스페셜티 확장이 어려운 처지이다.

SK, 친환경 플래스틱 전환에도 안전사고가 발목

SK지오센트릭은 2022년 상반기 매출이 5조7178억원으로 전년동기대비 36.1% 증가했으나 영업이익은 236억원으로 88.3% 격감했다. 영업이익률은 1분기 0.5%, 2분기 0.3%로 석유화학 불황에 따라 수익성이 크게 악화된 것으로 나타났다.

2022년 상반기에는 P-X(Para-Xylene), SM(Styrene Monomer), 부타디엔 등 모노머가 전체 매출액의 70%, PE·PP 등 화학소재가 30%를 차지했으며 영업이익 비중은 기초유화 61.6%, 화학소재 38.5%로 파악된다.

SK지오센트릭은 역대급 호황을 기록한 2021년에도 영업이익률이 1.0%에 불과했던 것으로 알려졌다. P-X, 라피네이트(Raffinate) 및 부타디엔 수익구조가 크게 개선되지 못했기 때문으로 분석된다.

2022년에는 한국산 P-X를 대량 수입하던 중국이 공격적인 증설로 내수를 충당하며 수입을 줄였고 2021년 말 신규 가동한 PTA(Purified Terephthalic Acid)도 중국 공급과잉에 이어 폴리에스터 수요부진까지 겹치며 영업환경이 악화된 것으로 추정된다.

SK지오센트릭은 나경수 사장을 중심으로 친환경 화학기업 전환을 통해 수익구조 개편을 추진하고 있다.

2021년 12월부터 대두유, 팜유, 폐식용유를 활용한 바이오 나프타를 부분 도입하고 점진적으로 확대할 방침이다. 또 CR(Chemical Recycle)을 통한 열분해유를 화학제품 원료로 투입하기 위해 중소기업과 협력을 확대하고 지방자치단체와도 소통하는 등 꾸준히 홍보활동을 이어가고 있다.

원료단계 뿐만 아니라 생분해성 플래스틱 PBAT(Polybutylene Adipate-co-Terephthalate)를 출시하는 등 재활용 및 바이오 플래스틱 전환을 위해 코스트 부담을 감내하고 있다.

공격적으로 친환경 포트폴리오를 확대하겠다는 경영방침에 내·외부 관계자들은 “재활용·바이오 플래스틱 생산비용 부담이 크나 탄소감축을 위해 생산성이나 수익성을 일부 포기해야 할 필요성이 있다”고 입을 모으고 있다.

다만, 2022년 4월 톨루엔(Toluene)을 저장하던 1만배럴 탱크 내부를 청소하는 과정에서 화재가 발생해 2명이 사망했고 8월에도 사이클로헥산(Cyclohexane) 유출로 폴리머 공정에서 폭발사고가 발생해 7명이 중상을 입는 등 안전사고가 연이어 발생해 타격이 불가피해지고 있다.

폭발사고로 LDPE, HDPE 등 PE 계열 라인 일부의 가동을 중지한 것으로 파악된다.

고용노동부 이정식 장관은 4월 사고에 대한 중대재해처벌법 적용 여부를 조사하는 가운데 8월에도 폭발사고가 발생하자 해당 사고에 대해서도 중대재해처벌법 적용을 검토할 것을 지시한 것으로 알려졌다.

LG화학, 포트폴리오 다양화로 수익성 악화 방어

LG화학은 고부가제품과 다양한 포트폴리오로 불황을 견디고 있다.

LG화학 석유화학부문은 2022년 상반기 영업이익이 1조1480억원으로 50.3% 급감해 수익성이 반토막난 것으로 알려졌다. 영업이익률은 9.6%로 14.2%포인트 하락했으나 고부가제품 중심의 다양한 포트폴리오를 앞세운 영업전략으로 NCC 생산기업 중 가장 높은 영업이익률을 올려 선방한 것으로 평가된다.

수익성 하락은 LG화학의 대표제품인 ABS(Acrylonitrile Butadiene Styrene) 가격이 폭락했기 때문으로 판단된다.

ABS는 자동차 외장재, 전자·백색가전에 주로 투입되고 있으나 2022년 초 반도체 수급난으로 자동차 생산 차질이 발생하면서 자동차용 수요가 감소하기 시작했고 2분기부터 백색가전용 성수기가 마무리되고 중국 중심의 전자제품용 수요가 급격히 위축되면서 폭락했다.

ABS는 2021년 하반기에도 톤당 2500달러를 넘나들었으나 2022년 1월 CFR China 톤당 1960달러에서 2주 만에 1840달러로 폭락했고 4월 원료코스트 상승과 역외수출 증가로 1960달러를 회복했으나 6월 수요 침체로 1540달러로 폭락했다.

LG화학 관계자는 “석유화학 시황은 고유가·수요·공급 삼중고가 겹피며 어려운 환경이 이어지고 있고 하반기에도 유사한 시황이 이어질 것”이라며 “2023년 상반기 이후 점진적인 회복을 기대하고 있다”고 밝혔다.

LG화학은 ABS가 당분간 반등하기 어려울 것으로 예상하고 노후화된 여수 ABS 22만톤 플랜트 재건설에 착수했다. DL이앤씨가 수주했고 2024년 완공할 계획이다.

다만, LG화학은 주요 석유화학제품 불황에도 롯데케미칼, SK지오센트릭과 비교했을 때 수익성 악화 정도가 심하지 않은 것으로 평가된다.

LG화학은 고부가제품과 다양한 포트폴리오를 경쟁력으로 내세우고 있다. 범용 플래스틱과 기초유분 시황 악화에도 POE(Polyolefin Elastomers), EVA(Ethylene Vinyl Acetate), SAP(Super Absorbent Polymer) 등 LG화학이 보유한 스페셜티를 통해 수익을 방어하고 있다.

POE와 EVA는 러시아와 우크라이나 전쟁으로 에너지 수급난 우려가 확산되자 태양광 봉지재용 수요를 타고 가격이 급등했다. 태양광 봉지재용은 EVA의 가격 경쟁력이 우수해 주로 채택되고 있으나 2021년 가을부터 EVA 가격이 폭등하자 바이어들이 POE로 눈을 돌린 것으로 알려졌다.

2022년 2분기에는 석유화학보다 첨단소재가 주목받았다. 2차전지용 원료 금속 가격이 2022년 1분기에 폭등함에 따라 양극재 가격이 폭등했기 때문이다. LG화학은 원료 금속 가격 변동을 양극재 판매가격에 연동한 판매계약을 체결하면서 원가부담을 덜어낸 것으로 알려졌다.

석유화학부문 영업이익은 하락했으나 첨단소재 사업은 2022년 2분기 매출이 2조180억원, 영업이익이 3350억원에 달했고 상반기 매출이 3조5860억원으로 45.9% 급증했고 영업이익은 4890억원으로 1629.0% 폭증했다.

한화솔루션·한화토탈, 에너지 수급난에 태양광 올라타고

한화솔루션은 2022년 상반기 매출이 6조3594억원으로 22.7% 증가했으나 영업이익은 4356억원으로 8.4% 감소했다. 다만, 영업이익 감소 폭이 상대적으로 양호했다.

PVC(Polyvinyl Chloride)와 가성소다(Caustic Soda) 수급타이트가 이어지면서 강세를 장기화했기 때문이다.

PVC는 2분기 중반부터 건설 비수기와 중국 부동산 경기 침체로 폭락했으나 1분기 강세가 반영됐으며, 가성소다는 2차전지용 수요가 뒷받침하고 있어 하락 폭이 크지 않았다.

PVC는 3월 말 중국의 칼슘카바이드(Calcium Carbide) 공급 제한으로 수급타이트가 발생하면서 CFR China 1375달러를 형성했으나 6월 말 1135달러로 폭락했고 최근에는 900달러를 밑돌고 있다.

가성소다는 2022년 2분기에 FOB NE Asia 톤당 평균 688달러대를 유지했으나 7월부터 중국의 도시 봉쇄와 경기침체 우려가 확산되면서 폭락해 500달러를 밑돌았으나 전력 공급 제한으로 공급이 줄어들면서 10월 600달러대 중반을 회복했다.

한화솔루션은 글로벌 에너지 수급난에 따른 재생에너지 수요 증가에 태양광 사업이 2분기 흑자로 전환되면서 수익 방어에 힘을 보탰다. 신재생에너지(큐셀) 부문은 2분기 매출이 1조2343억원으로 22.6%, 영업이익은 352억원으로 흑자로 전환했다.

한화솔루션 관계자는 “전력 가격 상승에 따른 신재생에너지 수요 강세와 판매가격 상승으로 스프레드가 확대돼 흑자로 전환할 수 있었다”고 밝혔다.

한화토탈 역시 태양광 수요 증가로 EVA 사업에서 수익을 낼 수 있었으며 2분기에는 벤젠 미국수출로 영업이익률을 끌어올린 것으로 파악된다.

미국을 중심으로 4-6월 드라이빙 시즌에 대응하기 위한 석유제품 수요가 증가하면서 휘발유 옥탄가를 높이기 위해 투입되는 BTX 가격이 폭등한 바 있다.

한화토탈은 벤젠 생산능력이 126만7000톤으로 국내 1위이며 한화그룹은 글로벌 영업망을 안정적으로 확보하고 있어 미국 휘발유 수요에 적절히 대처한 것으로 알려졌다.

한화솔루션은 최근 미국 조 바이든 대통령이 인플레이션 감축법안(IRA)에 서명하면서 신재생에너지 사업부문 영업실적 개선을 기대하고 있다. 태양광 패널, 풍력 터빈 생산기업들에게 600억달러의 세액공제와 인센티브를 제공하는 방안이 포함됐기 때문이다.

한화솔루션은 미국 조지아에서 태양광 모듈 1.7GW를 생산하고 있으며 2023년 1.4GW 증설로 모듈 생산능력이 3.1GW까지 확대되면 세제혜택이 2600억원으로 확대될 것으로 추산된다.

롯데케미칼, 해외법인·범용제품 폭탄 “배터리 승부수”

롯데케미칼은 2022년 상반기 영업이익이 612억원으로 95.0% 격감했다. 1분기 영업이익이 826억원에 달했으나 2분기에 214억원 적자로 전환됐기 때문이다.

2분기 적자요인으로는 올레핀과 방향족의 수익성 악화, 말레이지아 롯데티탄(Lotte Chemical Titan)과 미국 LC USA의 경영악화가 꼽히고 있다.

롯데티탄은 동남아시아 이동제한 조치 해제에도 중국 수요 위축 및 원료 코스트 부담이 더해졌고, LC USA는 미국의 천연가스 유럽 수출수요 증가로 원료 코스트가 상승했으나 MEG 수요 약세가 지속되는 등 범용제품 시황 악화에 대외적으로 불리한 환경이 더해져 적자가 확대된 것으로 파악된다.

LC USA는 천연가스 에탄(Ethane) 베이스로 MEG를 생산하고 있으며 에탄 가격은 1분기 톤당 296달러에서 6월 473달러로 폭등한 반면, MEG는 1분기 CFR China 톤당 686달러에서 4월 644달러, 5월 616달러, 6월 612달러로 하락했고 9월부터 500달러 수준에서 등락하고 있다.

PC(Polycarbonate)는 중국 대기업들의 증설이 이루어지면서 공급과잉이 심화됐으나 글로벌 경기 침체로 수요 회복이 더뎌 약세가 장기화되는 추세이다.

PC는 러시아와 우크라이나 전쟁, 국제유가 상승에 의한 BPA(Bisphenol-A) 등 원료 코스트 상승으로 2022년 1분기 말 CFR China 톤당 3605달러를 형성했으나 2분기에는 벨류체인 수요 위축으로 CFR Shanghai 3225달러로 폭락했다.

범용제품 중심의 포트폴리오가 문제로, 최근 재활용 PET(Polyethylene Terephthalate) 판매량 확대를 내세우는 등 그린프로미스2030 프로젝트로 친환경 사업을 강조하고 있으나 ABS/PC 매출 비중이 25%에 달해 타격이 불가피했다.

롯데케미칼은 2022년부터 본격적으로 배터리 소재 사업 투자에 나서 주목된다.

4월에는 미국 전기자동차(EV) 배터리 스타트업과 합작기업 설립에 나섰으며 5월에는 2100억원을 투자해 2023년 하반기 완공을 목표로 대산공장에 배터리 전해액 유기용매 EC(Ethylene Carbonate)와 DMC(Dimethyl Carbonate) 생산설비 건설을 결정했다.

2차전지용 동박을 생산하는 일진머티리얼즈 경영권 지분이 금융시장에 나오자 입찰에 나서며 매입을 추진하고 있다. 일진머티리얼즈 허재명 대표가 인수금액으로 3조원 이상을 고수하고 있고 금리 부담까지 더해져 글로벌 사모펀드(PE)들은 일찌감치 손을 뗀 가운데 인수금액 이견을 좁히는 것으로 알려졌다.

롯데케미칼은 롯데정밀화학 지분도 9월2일 기준 43.5%까지 높였다. 롯데케미칼은 공식 입장으로 책임경영을 내세웠으나 시장 관계자들은 연결편입으로 롯데정밀화학의 영업실적을 품으려는 것으로 해석하고 있다.

8월 롯데그룹 신동빈 회장이 특별사면으로 복권되면서 바이오, 수소에너지, 전지소재 등 혁신사업 육성에 속도가 붙을지 주목된다.

석유화학, 에틸렌-나프타 스프레드 벌어져도 가동률 제한

국내 NCC 가동 석유화학기업들은 나프타와 에틸렌 스프레드 확대에도 가동률 상승을 주저하고 있다.

나프타는 9월5일 C&F Japan이 톤당 666달러, 에틸렌은 CFR NE Asia가 1000달러로 단순 스프레드가 334달러로 벌어지며 4월28일 350.5달러 이후 가장 큰 폭으로 확대됐다.

S&P글로벌은 일부 스팀 크래커의 정기보수가 9-10월 예정돼 있어 단기적으로 에틸렌 수급타이트와 강세를 예상했다. 다운스트림 수요 침체가 장기화됨에 따라 에틸렌 재고를 낮은 수준으로 유지하고 있으나 에틸렌 재고가 필요량을 밑돌면서 현물 구매량이 늘어나 단기적 강세를 나타내고 있기 때문이다.

스프레드 개선에도 불구하고 아시아 스팀 크래커의 가동률을 75-80% 수준을 유지하고 있다. 국제유가와 나프타가 큰 폭으로 등락하는 등 여전히 불안정하나 다운스트림 수요 회복세가 더뎌 가동률을 끌어올리지 못하고 있다.

S&P글로벌은 중국경기 침체로 PE, SM, EG(Ethylene Glycol)의 채산성이 개선되지 않고 장기적으로 에틸렌 수요를 제한할 것으로 예상했다.

9월5일 HDPE(CFR FE Asia)와 나프타(C&F Japan)의 스프레드는 톤당 254달러에 불과해 손익분기점 450달러를 크게 밑돌았다.

국내 시장 관계자는 “에틸렌 수요에 맞추어 가동률을 10% 올릴 가능성이 있으나 스프레드 유지가 관건”이라며 “NCC는 수개월 손실이 불가피했고 나프타 역시 여전히 불안정하며 PE 약세로 에틸렌 수요가 다시 위축될 수 있어 가동률을 높이기 어렵다”고 밝혔다. (홍인택 기자: hit@chemlocus.com)