합성고무는 수익이 증가하고 있으나 단기적 현상에 그칠 것으로 예상된다.

합성고무는 자동차용 수요가 전체의 70-80%를 차지하고 있어 자동차 경기와 연동해 수요가 변동하는 것으로 파악된다.

최근에는 원료가격이 급락하면서 수익성 개선이 기대되고 있으나 유럽과 중국을 중심으로 자동차 수요가 둔화되고 있으며 합성고무 대체재인 천연고무 역시 약세를 형성하고 있다.

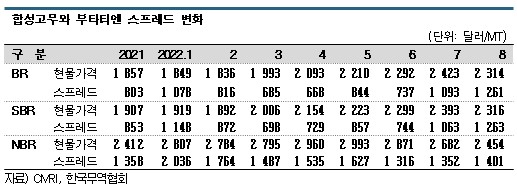

부타디엔(Butadiene)은 8월5일 FOB Korea가 톤당 1200달러, CFR China가 1180달러를 형성했으나9월16일 FOB Korea가 950달러로 20.8%, CFR China는 1000달러로 15.3% 급락했고 12월에는 700-800달러 사이에서 등락했다.

국내 자동차 생산량은 2022년 1-8월 238만7700대로 전년동기대비 1.7% 증가해 합성고무 강세를 주도했으나 중국 시장이 침체됨으로써 약세 전환이 불가피해지고 있다. 국내 생산은 자동차용 반도체 수급이 개선되면서 4-8월 생산량이 꾸준히 증가한 것으로 나타났다.

한국타이어가 발표한 2022년 2분기 영업실적 발표 자료에 따르면, 타이어는 신차용(OE)과 교체용(RE) 모두 판매량이 감소했다. 2021년 수요 폭증에 대한 반동, 인플레이션에 따른 소비심리 둔화, 러시아와 우크라이나 전쟁, 중국의 도시역 봉쇄에 따른 완성 자동차 및 자동차부품 가동 중단이 영향을 미쳤다.

한국타이어는 2022년 상반기 매출액이 3조8307억원으로 전년동기대비 11.9% 증가했으나 영업이익은 3013억원으로 19.2% 감소했다. 영업이익률은 2021년 상반기 10.9%에서 2022년 상반기 7.9%로 3.0%포인트 하락했다.

BR, 6월부터 시작된 수출 둔화

BR(Butadiene Rubber)은 내마모성, 내굴곡성, 반발탄성, 내한성이 우수해 주로 타이어, 신발, 골프공 등에 투입되고 있다.

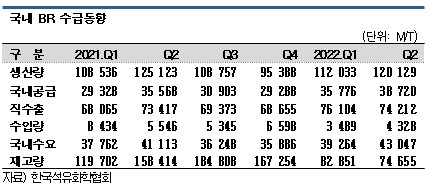

국내 BR 생산능력은 금호석유화학 39만8000톤, LG화학 22만톤이며 양사가 분기마다 약 10만-12만톤을 생산하고 있다.

한국석유화학협회에 따르면, BR 생산량은 2022년 1-7월 27만2330톤으로 전년동기대비 1.2% 증가했다. 수입량은 9439톤으로 40.9% 급감했으나 국내 판매량은 8만6636톤으로 14.0% 증가해 내수시장이 활성화된 것으로 판단된다.

반도체 수급이 개선되면서 국내 자동차 생산량이 꾸준히 증가했고 코로나19(신종 코로나바이러스 감염증) 방역정책 완화에 따라 신발 수요가 증가한 영향으로 판단된다.

BR 수출량은 1-8월 24만6761톤으로 4.2% 증가했고 수출액은 5억2128만달러로 20.5% 급증했다. 중국 수출량은 29만4308톤으로 2.9% 감소했으나 인도네시아, 베트남, 일본을 중심으로 10-30% 증가하며 수출을 견인한 것으로 나타났다.

다만, 1월 수출량이 32.1% 급증했고 5월까지 3만톤 이상을 수출했으나 6월 13.9%, 7월 10.6%, 8월 9.5% 감소해 둔화추세로 전환되고 있다.

수출단가도 2022년 1월 톤당 1849달러에서 7월 2423달러로 정점을 찍고 8월 2314달러로 하락했다.

BR-부타디엔 스프레드는 7월 톤당 1093달러, 8월 1261달러로 벌어지며 수익성 개선이 뚜렷했다. 그러나 경기침체에 따른 다운스트림 수요 둔화, 구조적 개선보다 일시적 반등이라는 해석이 주를 이루고 있다.

SBR, 천연고무 약세가 발목 잡는다!

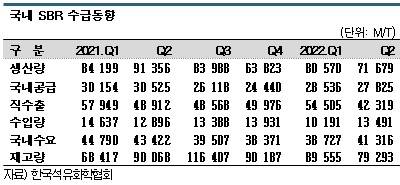

SBR(Styrene Butadiene Rubber)은 주로 교체용 타이어에 투입되면서 수요가 꾸준하며, SSBR(Solution Polymerized SBR)은 신차용 타이어에 투입돼 자동차 생산량에 따라 움직이고 있다.

SBR-부타디엔 스프레드는 8-9월에 걸쳐 확대됐다.

SBR은 8월 초 중국 내수가격이 톤당 1만2258위안(약 1749달러)에서 9월10일 1만1741위안(약 1675달러)으로 4.2% 하락해 부타디엔보다 하락 폭이 작았다.

SM(Styrene Monomer)은 8월 초 CFR China가 1115달러에서 9월14일 1133달러로 상승 폭이 크지 않았다.

SSBR을 포함한 SBR은 3월부터 수출량이 감소하기 시작해 7월에는 3만8042톤으로 25.2% 급감하는 등 수요가 감소하고 있다. 미국과 베트남, 폴란드, 튀르키예를 제외한 주요 수출 대상국 가운데 인도네시아가 3만4232톤으로 31.6% 급감했고 중국도 5만8772톤으로 23.1% 감소했다.

국내 SBR 생산량은 1-7월 16.2% 줄었고 내수판매, 직수출, 수입, 국내수요 모두 10% 내외에서 줄어든 반면 재고는 1.8% 증가했다.

그러나 SBR-부타디엔 스프레드는 1개월만에 약 25.2% 확대됐고, 스프레드 확대에 따라 금호석유화학은 수익성 개선이 기대되고 있으나 일시적 현상으로 파악되고 있다.

SK증권 박한샘 연구원은 “스프레드 확대는 부타디엔 증설과 수요 약세 때문”이라며 “SBR 대체재인 천연고무가 8월 말 1440달러에서 9월 초 1300달러로 하락해 SBR도 추가 하락할 가능성이 있다”고 주장했다.

천연고무 약세는 베트남이 중국 수요 위축과 경기침체 우려로 수츨가격을 인하했기 때문으로 파악된다.

타이어 생산기업들은 SBR과 천연고무 약세 흐름이 발생하며 일시적으로 원가 부담을 덜어내고 있으나 유럽과 중국의 자동차 수요가 감소하고 있어 비관적인 시선이 뒤따르고 있다.

금호석유화학은 전기자동차(EV)용 고성능 타이어 수요에 대응하기 위해 SSBR 6만톤 증설을 진행하고 있다. 2022년 4분기 완공하면 생산능력이 12만3000톤으로 확대된다. SBR 역시 4분기 7000톤 증설을 완료할 계획이다.

NBR, 유럽이 아시아산 “눈독”

NBR(Acrylonitrile Butadiene Rubber)은 유압, 연료호스용이 28.5%, O-ring 등 개스킷이나 씰에 23.7%, 롤러 및 컨베이어 벨트용이 19.0% 수준 으로 자동차 생산과 밀접하게 연관되고 있다.

으로 자동차 생산과 밀접하게 연관되고 있다.

AN(Acrylonitrile) 함량에 따라 내한성, 내유성을 조절할 수 있으며 AN 함량이 31-38%인 NBR이 범용제품으로 쓰이고 있다.

유럽은 에너지 수급난에 따른 코스트 상승으로 생산을 중단하거나 가동률을 낮게 유지하면서 아시아산 의존도를 높이고 있다.

독일은 NBR 거래가격이 2022년 9월 중순 소폭 상승했으며 독일 항만노조의 파업이 약 2개월만에 마무리됨에 따라 자동차, 타이어, 장갑 생산기업들의 구매수요 증가 조짐이 나타나고 있다.

NBR 수출량은 중국의 도시 봉쇄가 심화된 3-4월, 6-8월 급감했으며 1-8월 수출량은 8만4341톤으로 10.1% 감소했다. 수출가격은 원료가격이 상승하면서 5월 2993달러로 정점을 기록한 후 하락하는 추세이다.

8월 거래가격은 2454달러로 7월에 비해 8.5% 하락했으나 부타디엔 급락으로 스프레드는 1401달러를 기록하며 3.7% 확대됐다.

금호석유화학, 가동률 낮추고 점유율 확대로 돌파

금호석유화학은 2022년 2분기 매출이 2조2439억원으로 2.0% 증가했으나 영업이익은 3539억원으로 53.0% 급감했다.

2021년 NB-라텍스 호황에 대한 반작용이 작용한 것으로 파악된다. 금호석유화학도 특수성을 인지하고 고부가제품 포트폴리오 판매 확대를 통해 빠르게 대처했다는 평가가 나오고 있다.

2분기 영업이익률이 15.8%로 국내 주요 석유화학기업 가운데 가장 높았기 때문이다.

한국신용평가 관계자는 “금호석유화학의 주력제품은 수급 안정화에 따른 수익성 저하가 예상되나 고부가제품 비중 확대를 고려하면 경쟁기업에 비해 우수한 영업실적을 유지할 것”이라고 주장했다.

금호석유화학은 합성고무 가동률을 75%로 낮추는 대신 상반기 글로벌 점유율을 58%까지 끌어올리는 등 글로벌 수요기업을 확보하고 수익성을 방어한 것으로 평가된다.

금호석유화학 관계자는 “코로나19 특수 종료와 과다비축 재고에 따른 장갑 시황 악화로 NB-라텍스 수익이 감한의 영향이 컸다”며 “고형고무의 판매가격 인상과 시장점유율 확대를 적극적으로 추진해 영업이익 감소폭을 최소화했다”고 밝혔다.

일본, 합성고무 공급가격 인상도 잠시…

합성고무는 일본 내수가격이 5-7월 나프타(Naphtha)와 부타디엔 강세를 반영해 상승했다.

8-10월 SBR과 BR은 5-7월에 비해 kg당 65엔, EPDM(Ethylene Propylene Diene Monomer)은 55엔 상승한 것으로 파악된다.

일본은 나프타와 부타디엔을 비롯한 원료 시황을 반영해 3개월 간격으로 공급가격을 조정하는 포뮬러 방식을 사용하고 있다.

2분기 나프타 가격이 kl당 8만6100엔으로 1분기에 비해 2만1500엔 폭등한 것을 반영해 EPDM 공급가격을 인상했으며 SBR과 NBR은 8-10월 부타디엔 급등을 반영한 것으로 파악된다.

다만, 일본은 7-9월 나프타 가격이 7만엔 후반에서 8만엔을 밑돌아 하반기에는 합성고무 공급가격 하락이 예상된다.

일본은 중국의 타이어 감산으로 합성고무 구매심리가 위축돼 공급가격 인하가 불가피해지고 있다. (홍인택 기자: hit@chemlocus.com)