PP(Polypropylene)는 상승세로 전환했다.

아시아 PP 시장은 원료가격 하락에도 불구하고 선물가격 상승세와 춘절 연휴 이후 수요 증가 기대감으로 상승했다.

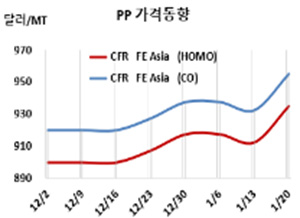

아시아 PP 시세는 1월18일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 935달러, IPP Film 및 BOPP는 945달러, 블록 코폴리머(Block Copolymer)는 955달러로 각각 22달러 상승했다.

CFR SE Asia는 라피아 및 인젝션 1005달러, IPP Film 및 BOPP 1015달러, 블록 코폴리머 1030달러로 각각 30달러 급등했고, CFR S Asia는 라피아·인젝션 1080달러, BOPP 및 IPP Film 1100달러, 블록 코폴리머 1125달러로 각각 20달러 올랐다.

국제유가가 1월18일 브렌트유(Brent) 기준 배럴당 84.98달러로 강세를 계속한 가운데 프로필렌(Propylene)이 1월17일 CFR China 톤당 890달러, FOB Korea 860달러로 변동이 없었으나 중국 다롄(Dalian) 상업거래소의 선물가격 강세와 중국 춘절 연휴 이후에 대한 기대감으로 거래가 늘어나면서 상승세로 이어졌다.

동남아는 수급타이트가 발생했고, 인디아는 바이어들의 재고보충으로 거래가 활성화되면서 상승했다.

중동은 2월 중국에 공급하는 호모 그레이드에 대해 CFR 920-950달러, 베트남 공급물량은 CFR 980-1030달러, 인디아 공급물량은 CFR 1060-1100달러를 요구했다.

정기보수 예고가 홍수를 이룬 것이 상승세를 이끌었다.

Xuzhou Haitian Petrochemical은 장쑤성(Jiangsu) 쑤저우(Xuzhou) 소재 PP 20만톤 플랜트를 1월15일 정기보수에 들어갔다. 에쓰오일(S-Oil)은 온산 PP 40만5000톤 플랜트를 3월10일-4월25일, PetroChina Liaoyang Petrochemical은 랴오닝성(Liaoyang) 소재 PP 30만톤 플랜트를 4월4일, PetroChina Lanzhou Petrochemical은 간쑤성(Gansu) 란저우(Lanzhou) 소재 No.5 PP 35만톤 플랜트를 4월, PetroChina Fushun Petrochemical은 랴오닝성 푸순시(Fushun) 소재 No.1 PP 9만톤 플랜트를 5월2일 정기보수에 들어갈 예정이다.

SK Wuhan Petrochemical은 12월27일 정기보수 들어간 허베이성(Hubei) 우한(Wuhan) 소재 PP 20만톤 플랜트를 1월31일, Shaoxing Sanyuan Petrochemical은 1월9일 정기보수 들어간 저장성(Zhejiang) Shaoxing 소재 No.2 PP 30만톤 플랜트를 3월10일 재가동할 예정이다. Qingdao Jineng Chemical은 11월30일 정기보수 들어간 PP 45만톤 플랜트를 1월16일 재가동했다.

토탈에너지스(TotalEnergies)는 기술적 문제를 이유로 2022년 10월13일 불가항력을 선언했던 벨기에 Feluy 소재 PP 72만톤 플랜트를 1월10일 철회했고, 유럽 가격은 라피아 및 인젝션 그레이드가 1130유로로 50유로, 블록 코폴리머는 1180유로로 120유로 폭락했다.

중국 내수가격은 Fushun Petrochemical 8000위안을 비롯해 Jingmen Petrochemical은 7850위안, Shanghai Petrochemical은 7800위안, 나머지는 7600-7750위안을 유지했다.

PP(라피아 그레이드)-프로필렌(CFR China)의 스프레드는 톤당 45달러에 불과해 손익분기점 150달러를 크게 밑돌아 생산할수록 적자가 쌓이는 것으로 분석된다. <박한솔 책임연구원>