한국과 일본 염료 생산이 침체된 가운데 중국이 공세를 강화하고 있다.

중국은 섬유·의류 생산·판매 증가율이 둔화 추세를 나타내면서 염료가 공급과잉으로 전환되자 저가 수출을 통해 한국, 일본 시장을 공략하고 있다.

중국은 2022년 1-3분기 방직과 화학섬유 가동률이 각각 77.6%, 83.3%로 전년동기대비 약 2%포인트 하락한 것으로 파악된다. 원단 가공량은 107억미터로 6.7% 감소했고 방직용품 판매액 역시 4.0% 감소해 염색가공 생산능력 이용률이 낮아지고 있다.

중국, 수요산업 침체로 가격경쟁 부추긴다!

2022년은 글로벌 코로나19(신종 코로나바이러스 감염증) 확산과 중국의 도시 봉쇄 정책으로 공급망 회복이 원활하지 않았고 국제유가 강세를 타고 염료 생산단가가 상승했으나 중국의 염료 생산기업들은 수요 위축에 대응해 가격 경쟁을 적극화하고 있다.

중국이 생산하는 염료는 분산염료, 반응성염료, 산성염료, 염기성염료, 직접염료 등 700종에 달하나 주로 분산염료와 반응성염료를 생산하고 있다. 방직산업에서 주로 화학섬유 및 면 원단을 사용해 분산염료와 반응성염료 수요가 많기 때문이다.

분산염료와 반응성염료는 중국 염료 생산량의 78%를 차지하고 있으며 생산기업이 많고 경쟁도 치열한 것으로 알려졌다.

중국 염료공업협회에 따르면, 중국 염료기업은 약 300개로 추정되고 있으나 저장룽성(Zhejiang Longsheng), 저장룬투(Zhejiang Runtu), 안눠치(Anoky) 3사가 2021년 전체 생산량 83만5000톤의 절반을 점유한 것으로 나타났다. 다만, 생산능력 과잉으로 실제 가동률은 60-80% 수준에 그친 것으로 파악된다.

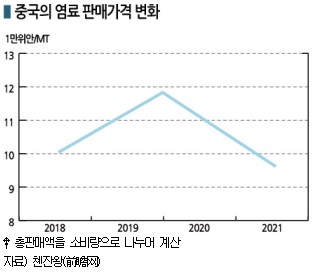

중국이 공급과잉에 대응해 저가 수출을 확대하면서 2019-2021년 염료 평균 판매가격이 하락세를 나타냈다.

중국 전체 소비량을 기준으로 2019년에는 톤당 11만7700위안에 달했으나 2020년 10만위안 수준으로 하락했고 2021년에는 9만6000위안으로 떨어져 10만위안이 무너졌다.

한국은 중국산 반응성염료를 2021년 톤당 5995달러에 수입했으나 2022년에는 수입가격이 5250달러로 12.4% 하락했으며, 분산염료 역시 5225달러로 15.0% 떨어졌다.

중국은 주로 인도네시아, 한국, 베트남, 튀르키예(터키), 방글라데시, 파키스탄에 염료를 수출하고 있으며, 한국은 인도네시아에 이어 중국산 염료 수입국 2위를 차지하고 있다.

한국, 오영·경인양행 중심으로 명맥 유지

국내 염료 시장은 원료·중간체를 대부분 수입하고 있어 경쟁력이 떨어지는 것으로 파악된다.

염료 생산기업 가운데 코스피 상장은 경인양행이 유일하고 경인양행도 염료 생산능력 4만톤, DTP잉크 생산능력 3000톤에 불과했다.

생산능력 기준으로는 오영이 반응성염료 3만톤, 분산염료 1만5000톤, 산성염료 1000톤으로 국내 1위를 달리고 있고 대영산업, 동양화학, 진웅산업, 삼원산업, 태창화학 등이 염료 사업을 영위하고 있다.

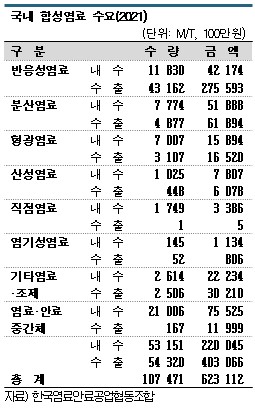

한국염료안료공업협동조합에 따르면, 2021년 염료 생산량은 총 10만7471톤에 달했고 내수판매가 5만3151톤, 수출이 5만4320톤으로 집계됐다.

반응성염료 생산량이 5만4993톤으로 가장 많았고 염·안료 중간체가 2만1173톤으로 뒤를 이었다. 반응성염료는 수출 비중이 약 80%에 달한 반면, 염·안료 중간체는 내수판매가 99%를 차지하며 공급이 수요를 따라가지 못해 중국산 수입에 의존하는 것으로 파악된다.

국내에서는 석유화학 유도제품으로 니트로벤젠(Nitrobenzene), 아닐린(Aniline), 클로로벤젠(Chlorobenzene), 무수프탈산(Phthalic Anhydride) 생산에 그치고 있고 설파닐산(Sulfanilic Acid), 벤지딘(Benzidine), β-나프톨(Naphthol), α-나프틸렌아민(Naphthylamine), J-Acid, H-Acid, 안트라퀴논(Anthraquinone), 2-아미노안트라퀴논(2-Amonoanthraquinone) 등은 대부분 수입제품에 의존하고 있다. 염료는 원재료와 중간체 및 환원제를 혼합해 합성한다.

H-Acid와 J-Acid는 2022년 1-11월 수입액이 각각 1787만달러, 293만달러로 전년동기대비 19.2%, 34.4% 감소했으나 중국 의존도가 98.7%, 91.8%에 달했다.

아닐린 역시 1221만달러 가운데 1218만달러를 중국산으로 충당했다. 안트라퀴논은 중국산과 일본산을 주로 수입하고 있다. 니트로벤젠은 국내 공급과잉으로 주로 인디아에 수출하고 있으며 2022년 1-11월 수출액이 500만달러를 기록했다.

한국은 2022년 1-11월 반응성염료 수출량이 3만510톤으로 25.5% 감소했고 분산염료 역시 4376톤으로 24.5% 줄었다.

중국과 마찬가지로 파키스탄, 베트남, 방글라데시에 주로 수출하고 있으며, 반응성염료는 파키스탄 수출액이 4715만달러로 23.4% 감소했고 분산염료 역시 646만달러로 25.4% 줄었다.

경인양행은 2022년 1-3분기 매출이 3163억원, 영업이익이 288억원으로 영업이익률 9.1%를 기록하며 선방한 것으로 평가된다.

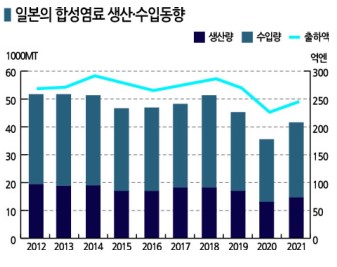

일본, 2021년 코로나19 반동으로 생산량 급증

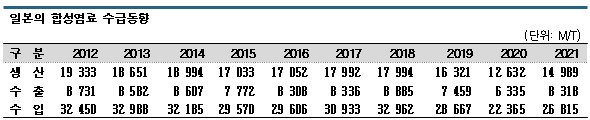

일본은 합성염료 생산량이 2021년 1만4889톤으로 전년대비 18.6% 증가했다.

다만, 코로나19 팬데믹(Pandemic: 세계적 대유행)으로 2020년 생산 및 수요가 모두 격감해 반동 효과에 불과하다는 평가가 지배적이다.

일본은 2011년 동북지방 대지진을 겪으며 2012년 합성염료 생산량이 2만톤 이하로 급감한 이후 꾸준히 낮은 수준에 머무르고 있으며 2022년 1분기에도 소폭 감소한 것으로 파악된다.

엔화 약세와 러시아-우크라이나 전쟁 요인까지 반영한다면 2022년 전체 수요 역시 증가하지 못하고 역성장한 것으로 추정된다.

합성염료 수요는 자동차 생산이나 주택 착공과 함께 움직이는 경향이 강한 것으로 나타나고 있다. 2021년에는 자동차 생산대수가 3.0% 감소했으나 주택 착공건수는 5.0% 증가함으로써 합성염료 생산량이 증가한 것으로 파악된다.

2020년에는 코로나19 팬데믹 때문에 모든 용도가 타격을 받음으로써 전체 수요가 1만2600톤으로 22.6% 격감한 바 있다.

일본은 2012년부터 동북지방 대지진 영향으로 합성염료 생산 및 출하량이 감소세를 계속하고 있으며 코로나19 팬데믹이라는 특수한 요인이 없던 2019년과 2021년을 비교하면 생산량은 8.1%, 출하량은 13.8%, 출하액은 9.3% 감소했다.

2022년에는 1분기 생산량이 4602톤으로 3.9% 줄어 감소세로 전환됐고 러시아-우크라이나 전쟁이나 중국의 상하이(Shanghai) 봉쇄 등의 영향이 2분기부터 반영됐기 때문에 2022년 전체 생산량도 증가하지 못한 것으로 추정되고 있다.

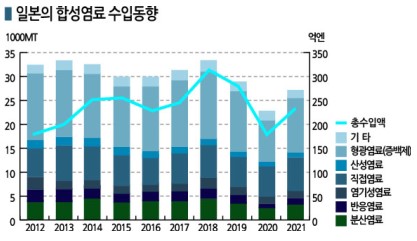

2021년 수출 8300톤에 수입 2만6800톤

합성염료 수출은 회복 추세가 뚜렷해지고 있다.

2021년 수출량은 모든 품목에서 증가했고 코로나19 이전인 2019년과 비교해도 늘어났기 때문에 축소가 계속되고 있는 내수와 달리 수출수요는 꾸준한 것으로 파악된다.

2021년 전체 수출량은 8318톤으로 31.3%, 수출액 역시 224억9200만엔으로 24.2% 급증했고 2019년과 비교해도 수출량은 11.5%, 수출액은 11.2% 늘었다. 다만, 2021년에는 엔화 약세 영향이 반영되지 않았기 때문에 2022년 이후 수출이 주목된다.

모든 품목에서 수출량이 증가했으나 2019년과 비교해도 증가한 것은 분산염료가 유일한 것으로 나타났다.

분산염료는 합성섬유 용도에 주로 투입되며 아세테이트 염료로도 불리고 있다. 폴리에스터(Polyester), 폴리아크릴(Polyacryl), PP(Polypropylene) 섬유 등 소수성 섬유에 투입돼 내후성, 균염성, 내세탁성, 내가스성 등 다양한 기능을 발휘하고 있다.

분산염료 수출량은 2069톤으로 전년대비 43.2%, 2019년에 비해서는 17.6% 급증했으며 수출액은 69억엔으로 전년대비 34.8%, 2019년 대비로는 10.8% 늘어난 것으로 파악된다. 분산염료 수출량이 2000톤대를 회복한 것은 2018년 이후 3년만이다.

유럽 수출량이 647톤으로 전년대비 19.8%, 미국은 431톤으로 38.0% 늘었고 3위 중국 수출량은 399톤으로 107.8% 폭증하며 전체 수출을 견인했다. 2022년 1분기 수출량은 285톤으로 17.2% 급감했으나 엔화 약세 장기화가 플러스 요인으로 작용했을 가능성이 제기되고 있다.

전체 합성염료 수입은 2021년 2만6800톤으로 19.9% 증가했으나 2019년에 비해서는 6.5% 감소했다.

형광염료(증백제) 수입이 1만1200톤으로 24.1%(2019년 대비로는 8.9% 감소) 증가함으로써 전체 증가를 이끈 것으로 파악된다. (강윤화 책임기자: kyh@chemlocus.com, 홍인택 기자: hit@chemlocus.com)

표, 그래프: <국내 합성염료 수요(2021), 중국의 염료 판매가격 변화, 일본의 합성염료 수입동향, 일본의 합성염료 생산·수입동향, 일본의 합성염료 수급동향>