편광판은 디스플레이 가동률 조정과 함께 감산을 시작했다.

한국, 일본, 타이완의 편광판 생산기업들은 시장 점유율이 하락하는 반면, 중국기업은 신규 생산라인 가동을 통해 점유율을 확대하고 있다.

중국은 압도적인 생산능력을 바탕으로 가격 경쟁력을 유지하는 전략을 구사하고 있으며 앞으로도 중국의 투자가 계속된다면 글로벌 시장이 LCD(Liquid Crystal Display)와 마찬가지로 중국기업이 장악할 것으로 우려되고 있다.

편광판, 디스플레이 감산과 함께 하락세

디스플레이 패널은 2021년 2분기를 기점으로 가격이 하락세로 전환했다.

옴디아에 따르면, 2022년 3분기까지 하락세가 이어지며 과거 최저치였던 2019년 4분기 기록을 넘어설 것으로 예상된다.

2022년 3분기에는 43인치, 50인치, 55인치, 65인치 패널 거래가격이 평방미터당 평균 110-115달러에 머물렀고 대형화해도 부가가치가 높아지지 않기 때문에 생산기업들의 수익성 악화 및 편광판 하방압력이 계속되고 있다.

편광판 가격은 디스플레이 패널과 함께 하락하고 있다.

최근 패널 생산기업들이 감산하며 편광판 역시 2022년 2분기에 하락세로 전환했으며 6-7월부터 가동률 감축을 통해 가격을 유지하려는 움직임이 나타났다.

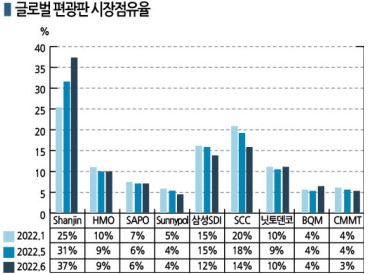

산진, LG화학 사업 인수하며 점유율 대폭 확대

편광판 시장에서는 점유율에 큰 변화가 나타나고 있다.

LG화학으로부터 LCD용 편광판 사업을 인수한 중국 산진(Shanjin Optoelectronics)만이 점유율을 확대하고 있는 것으로 알려졌다.

산진은 2300mm 편광판을 생산하던 국내공장을 중국 광저우(Guangzhou)로 이전하고 2분기부터 가동했으며 압도적인 생산능력을 바탕으로 가격 경쟁력이 우수한 편광판을 대량 공급함으로써 시장 점유율을 37%까지 끌어올린 것으로 파악된다.

HMO, SAPO, 서니폴(Sunnypol) 등 다른 중국기업들은 시장 점유율에 큰 변화가 없으나 삼성SDI 12%, 일본 스미토모케미칼(Sumitomo Chemical) 14%, 타이완 CMMT 3% 등에 불과해 한국‧일본‧타이완의 영향력이 크게 약화되고 있다.

산진은 4분기에도 또다른 2300mm 생산라인을 광저우로 이전하고 2023년과 2024년 잇달아 신규 라인 건설을 추진할 예정이다.

HMO도 2023-2024년 신증설 투자를 검토하고 있는 등 중국기업만이 설비투자를 적극화하고 있어 2026년에는 중국기업의 글로벌 편광판 시장 점유율이 62%로 확대되고 2000mm 이상 광폭 라인에 한정하면 중국 점유율이 83%에 달할 것으로 예상된다.

다만, 편광판은 신규투자 부담이 큰 편이기 때문에 수요가 저조한 현재와 같은 상황에서는 투자를 연기할 가능성이 있고 실제로 HMO 프로젝트만 연기돼도 글로벌 수급밸런스가 유지될 것으로 판단된다.

반대로 중국기업들이 예정대로 설비투자를 적극화하고 모든 신규 생산라인을 가동하면 생산성이 낮은 라인은 가동중단이 불가피해지고 결국 중장기적으로 가동체제를 유지할 수 있는 메이저만이 살아남는 생존경쟁이 가속화될 것으로 예상된다.

대형 고부가가치화 추진해도 중국에 밀려

중국 편광판 생산기업들이 생산능력을 확대하고 있는 가운데 한국, 일본기업들은 부가가치가 높은 대형 디스플레이로 관심을 돌리고 있다.

TV는 대형화가 진전되면서 2025-2026년 65인치 이상이 시장의 절반을 차지할 것으로 예상되고 있다.

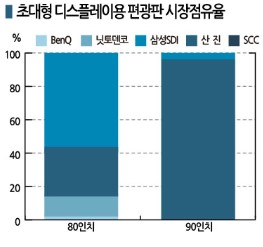

그러나 65인치 이상은 2300mm, 2500mm 광폭 편광판 라인이 유리하며 최근에는 65인치 이상 편광판 시장을 산진이 40% 정도 점유하고 있다.

삼성SDI, 스미토모케미칼은 시장점유율이 각각 20% 정도로 하락했고 HMO가 14%로 양사를 추격하고 있다.

65인치보다 부가가치가 높은 80인치 이상 시장에서는 스미토모케미칼 점유율이 50% 이상이나 90인치 이상 시장은 대응이 가능한 2500mm 광폭 라인을 중국만이 생산할 수 있어 산진이 압도적인 점유율을 장악하고 있다.

2300mm를 2장 연결하면 90인치 이상에 대응할 수 있으나 코스트 면에서 불리한 것으로 파악된다.

한국‧일본, OLED용 원편광판 공세 본격화

한국, 일본기업들은 편광판 시장의 변화에 맞추어 OLED용 원편광판에 주력하고 있다.

LG화학은 LCD용 편광판 사업을 산진에게 매각했으며, 스미토모케미칼은 LG화학이나 삼성SDI보다 먼저 원편광판 시장에 눈을 돌린 것으로 알려졌다.

예전부터 OLED용 원편광판을 생산했던 닛토덴코(Nitto Denko)는 LCD용 편광판 사업을 라이선스형으로 전환하고 OLED용에 주력하고 있다.

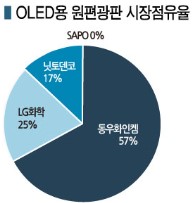

OLED 디스플레이를 채용한 스마트폰과 TV는 모두 원편광판이 얇고 기능성이 높은 액정도포형이 주류를 이루고 있다.

액정도포형은 LCD와 OLED 모두에 강점을 갖추고 있는 스미토모케미칼이 점유율 57%로 1위, OLED용에 특화된 LG화학이 25%로 2위이며 스마트폰용으로 채용실적을 다양하게 갖추고 있는 닛토덴코가 17%로 뒤를 잇고 있다.

SAPO 역시 2021년부터 OLED용 원편광판을 공급하고 있으나 점유율은 아직 낮은 수준에 머물고 있다.

OLED TV 시장은 코스트 감축을 위해 COP(Cycloolefin Polymer) 필름을 사용한 원편광판 채용이 진행되고 있으나 예상만큼 코스트 감축 효과가 크지 않아 COP 필름형은 축소 추세를 나타내고 있다.

반면, 코스트와 성능을 모두 갖춘 역파장 분산형 액정도포형 타입은 1장만 사용해도 돼 2023년에는 COP 필름형이 시장에서 자취를 감추고 부가가치가 높은 역파장 분산형 액정도포 타입만 남을 것으로 예상된다.

액정도포 타입 위상차판은 스미토모케미칼과 후지필름(Fujifilm)이 생산하고 있다.

플렉서블(Flexible) 기판을 사용한 하이엔드 스마트폰 역시 코스트 감축이 진행되며 현재 정분산형 액정도포 1장 혹은 역파장 분산형 액정도포 1장을 사용하는 것이 주류를 이루고 있다.

리지드 기판 스마트폰도 액정도포형 채용이 늘어나며 시장이 확대되고 있고, 앞으로는 태블릿 등 IT 기기에서도 OLED화가 진행될 것으로 판단된다.

OLED 디스플레이를 채용한 노트북이나 태블릿은 COP 필름 원편광판을 사용하고 있으나 애플(Apple)이 아이패드에 OLED 패널을 채용할 2024년부터는 IT 기기 역시 액정도포형 사용이 본격화될 것으로 예상된다.

자동차 탑재용 패널도 점차 OLED화가 진행되면서 액정도포형 시장은 계속 성장할 것으로 기대되고 있다.

다만, 원편광판은 반사를 방지하는 역할을 하기 때문에 반사방지용으로 다른 소재가 개발된다면 원편광판을 사용하지 않게 될 우려가 제기되고 있다.

원편광판을 없애면 투과율, 대비를 향상시킬 수 있기 때문이다. 이미 최첨단 폴더블 스마트폰은 컬러필터를 채용함으로써 반사를 방지하고 원편광판은 사용하지 않은 기종도 있는 것으로 알려졌다.

삼성디스플레이의 QD-OLED 패널도 컬러필터를 탑재해 원편광판을 채용하지 않는 것으로 파악된다.

LG디스플레이는 W-OLED 패널 중 저가 모델과 고가 모델 모두 원편광판을 채용하지 않을 계획이다.

저가격 모델은 원편광판을 생략함으로써 코스트를 감축할 수 있어 다른 필름으로 반사를 방지할 예정이고, 고가 모델은 원편광판 생략으로 기술 수준을 높일 수 있을 것으로 기대하고 있다.

마이크로 렌즈 얼레이를 탑재하면 빛 이용 효율을 높이면서 원편광판 생략이 가능한 것으로 알려졌다. (강윤화 책임기자: kyh@chemlocus.com)