LG에너지솔루션(대표 김동명)은 중국 이외 배터리 시장에서 1위를 지켰으나 조만간 CATL에 밀려날 것으로 예상되고 있다.

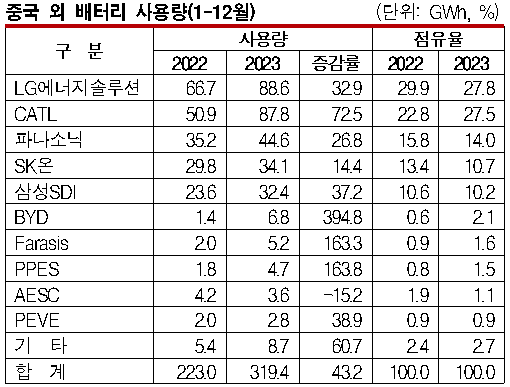

SNE리서치에 따르면, 2023년 중국을 제외한 글로벌 각국에 등록된 전기자동차(EV), 하이브리드자동차(HV), 플러그인하이브리드자동차(PHEV) 배터리 사용량은 319.4GWh로 전년동기대비 43.2% 급증했다.

LG에너지솔루션은 배터리 사용량이 88.6GWh로 32.9% 늘어 시장점유율은 27.8%로 1위를 차지했으나 전년대비 2.1%포인트 하락했다.

2022년까지 중국 배터리 생산기업들이 내수시장에 집중해 LG에너지솔루션이 글로벌 1위 지위를 굳힐 수 있었으나 2023년에는 중국 CATL의 배터리 사용량이 87.80GWh로 72.5% 증가하고 점유율은 27.5%로 4.7%포인트 상승하며 LG에너지솔루션과의 격차가 0.3%포인트까지 좁혀져 조만간 역전당할 것으로 예상된다.

2022년까지 중국 배터리 생산기업들이 내수시장에 집중해 LG에너지솔루션이 글로벌 1위 지위를 굳힐 수 있었으나 2023년에는 중국 CATL의 배터리 사용량이 87.80GWh로 72.5% 증가하고 점유율은 27.5%로 4.7%포인트 상승하며 LG에너지솔루션과의 격차가 0.3%포인트까지 좁혀져 조만간 역전당할 것으로 예상된다.

3위 파나소닉(Panasonic)은 테슬라(Tesla) 공급을 통해 배터리 사용량이 44.6GWh로 26.8% 증가했으나 점유율은 14.0%로 1.8%포인트 하락했다. 중국 이외 시장 순위는 글로벌 순위와 달리 도요타(Toyota Motor) 계열 PPES, PEVE 등 다른 일본기업들도 이름을 올리고 있다.

4위 SK온은 배터리 사용량이 34.1GWh로 14.4% 증가했으나 점유율은 10.7%로 2.7%포인트 하락했고, 5위 삼성SDI는 사용량이 32.4GWh로 37.2% 증가한 반면 점유율은 10.2%로 0.4%포인트 하락했다.

국내 3사 합계 점유율은 48.6%로 5.3%포인트 하락했으며 중국 비야디(BYD)가 CATL의 뒤를 이어 글로벌 공세를 강화하고 있어 주의가 요구된다.

비야디는 2022년 배터리 사용량이 1.4GWh에 불과했으나 2023년 6.8GWh로 4배 이상 폭증했고 시장점유율은 0.6%에서 2.1%로 급등했다. 이미 중국을 포함한 글로벌 시장에서는 LG에너지솔루션을 제치고 2위로 올라섰으며 중국 내수시장이 포화되며 글로벌 공세를 확대함에 따라 중국 이외 시장에서도 SK온, 삼성SDI와의 격차를 줄여나갈 것으로 예상된다.

SNE리서치 관계자는 “전기자동차 시장이 가격 중심으로 전환되며 완성차기업들은 생존을 위해 가격 인하 경쟁을 심화할 것으로 예상된다”며 “국내 배터리 3사의 경쟁력 있는 기술 개발과 핵심광물 공급 안정화 전략이 주목된다”고 강조했다. (강윤화 책임기자)