인쇄잉크는 디지털화에 따른 종이 인쇄물 감소로 시장이 변화하고 있다.

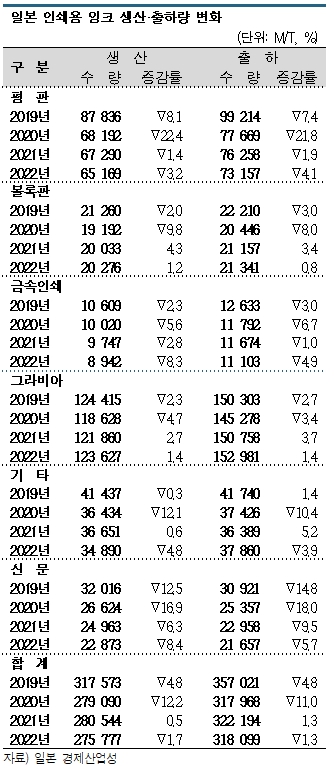

일본 경제산업성 화학공업통계에 따르면, 일본은 2022년 인쇄잉크 생산량이 27만5777톤으로 전년대비 1.7%, 판매량은 32만8099톤으로 1.3% 감소했으며 2023년 상반기 역시 감소세를 이어갔다.

다만, 평판인쇄용 잉크 및 신문용 잉크는 수요가 감소했으나 포장재 및 포장 완충재용 인쇄에 주료 사용되는 플래스틱 볼록판 인쇄용 잉크, 그라비아 인쇄용 잉크는 성장세를 유지했다.

일본, 잉크색상 표준화로 친환경 대응

일본 인쇄잉크 생산기업들은 친환경 트렌드에 공동으로 대응하고 있다.

인쇄잉크공업협회, 전국종이상자공업조합연합회, 전일본종이용기·종이상자공업조합연합회 등 3개 조직 공동으로 종이상자 인쇄에 사용하는 잉크색상을 표준색으로 집약하는 작업을 추진하고 있다.

사용 색상을 줄이면 잉크 폐기량과 이산화탄소(CO2) 및 VOCs(휘발성 유기화합물) 배출량을 감축할 수 있기 때문에 효과가 클 것으로 기대하고 있다.

현재 일본은 종이상자용으로 표준 18색과 보정 32색을 주로 사용하고 특수색은 종이상자용 플렉소잉크 가운데 24%만 사용하고 있다.

2024년 3월까지 표준색으로 집약을 완료함으로써 잉크 폐기량 1525만톤, 이산화탄소 배출량 4972톤 감축이 가능할 것으로 예상하고 있다.

평판잉크, 코로나 끝나도 인쇄 위축으로…

일본은 평판인쇄용 잉크 수요가 크게 감소했다.

포스터, 서적, 전단지, 카탈로그 등 종이 인쇄에 사용되는 평판인쇄용 잉크는 2005-2007년 판매량이 18만톤 이상으로 일본 잉크 시장에서 가장 큰 비중을 차지했으나 스마트폰 등 전자단말 보급으로 종이 인쇄 시장이 위축됨에 따라 수요가 감소했다.

평판잉크 생산 및 판매량은 전성기의 50% 이하로 감소했으나 종이 인쇄에 UV(Ultra Violet) 잉크를 사용하는 사례가 증가했기 때문에 종이 인쇄용 잉크 수요는 통계보다 감소 폭이 작을 것으로 추정된다.

일본은 코로나19(신종 코로나바이러스 감염증)로 위축된 수요가 회복될 것이라는 기대와 달리 평판잉크 생산량이 2022년 6만5169톤으로 3.2%, 판매량은 7만3157톤으로 4.1%, 판매액은 498억4900만엔으로 1.3% 감소했다.

감소 폭은 줄어들었으나 회복을 기대하기는 어려운 수준이며 2023년 상반기는 생산량이 3만39톤으로 전년동기대비 7.9%, 출하량이 3만3380톤으로 5.3%, 출하액이 232억1800만엔으로 3.2% 감소해 더욱 악화된 것으로 나타났다.

볼록판 잉크, 2023년 상반기 판매량 10% 급감

플래스틱 볼록판 인쇄용 잉크는 2023년 상반기 판매량이 가장 크게 감소했다.

볼록판 잉크는 종이상자를 중심으로 종이봉투, 포장재 등에 사용되며 그라비아 잉크와 마찬가지로 주력이 포장용이기 때문에 안정적인 수요를 확보하고 있다.

출하량 역시 최근 30년 동안 변함없이 2만톤 이상을 유지하고 있으며 2022년에는 볼록판 잉크 생산량이 2만276톤으로 1.2%, 출하량이 2만1341톤으로 0.8%, 출하액이 164억9100만엔으로 3.4% 증가했다.

볼록판 잉크는 종이상자의 안정적인 수요에 힘입어 생산·출하량이 꾸준히 증가하고 있으며 출하액 포함 모두 2년 연속 플러스를 기록했다.

그러나 2023년 상반기에는 생산량이 9347톤으로 7.3%, 판매량이 9435톤으로 10.2%, 판매액이 74억5800만엔으로 7.4% 감소한 것으로 집계됐다.

특히, 판매량 감소율은 인쇄잉크 가운데 가장 큰 것으로 나타났다.

금속인쇄잉크도 판매량 6년 연속 감소

금속인쇄용 잉크 역시 시장 위축이 이어지고 있다.

금속인쇄잉크 수요는 대부분 알코올(Alcohol) 음료 및 쥬스, 커피 등 음료수 캔이 차지하며 일본은 1990년대부터 PET(Polyethylene Terephthalate) 병을 시작으로 음료 용기가 다양화되고 스틸캔에 인쇄필름을 부착하는 방식이 확대됨에 따라 금속인쇄 잉크 수요가 감소했다.

최근 판매량은 전성기였던 1994년 4만7000톤의 25% 수준인 약 1만1000톤으로 줄었으며 2022년 생산량은 8942톤으로 8.3%, 판매량은 1만1103톤으로 4.9%, 판매액은 103억3200만엔으로 2.4% 감소했다.

특히, 판매량은 6년 연속, 판매액은 5년 연속 마이너스를 기록했다. 코로나19로 외출이 감소한 영향을 받아 캔 음료 소비가 즐어들어 금속인쇄잉크 수요 위축을 부채질한 것으로 판단된다.

2023년 상반기에 생산량이 4317톤으로 6.4%, 판매량이 5117톤으로 9.6%, 판매액이 49억8900만엔으로 5.9% 감소했으나 여름철 기록적인 더위로 음료 캔 소비가 증가해 하반기에 일부 회복한 것으로 추정된다.

금속인쇄잉크 수요는 전성기 수준을 회복할 가능성이 없으나 알루미늄(Aluminium) 캔 수요가 꾸준하게 유지되고 있어 크게 감소할 가능성도 희박한 것으로 파악된다.

그라비아 잉크는 코로나 특수와 함께 호황 종료

그라비아 인쇄용 잉크는 코로나19 특수로 호황을 누렸다.

그라비아잉크는 광택, 발색성, 속건성이 우수해 과자와 식품 연포장을 중심으로 화장품, 일상용품 패키지, 건축자재 인쇄 등에 광범위하게 사용된다.

일본은 2014년 그라비아잉크 생산량이 평판잉크를 웃돌아 전체 인쇄잉크 가운데 가장 큰 비중을 차지했다.

그라비아잉크는 포장 인쇄가 주력이기 때문에 경기에 크게 영향받지 않고 안정적이다.

코로나19 유행도 그라비아 잉크 수요에 호재로 작용한 것으로 추정된다. 외식이 줄고 가정에서 식사하는 횟수가 증가해 식품포장 인쇄용 수요 증가 폭이 확대됐다.

그라비아잉크는 2022년 생산량이 12만3617톤으로 1.4%, 판매량이 15만2981톤으로 1.4%, 판매액이 858억4400만엔으로 4.6% 늘어 2년 연속으로 모두 증가했다.

하지만, 2023년 상반기에는 생산량이 5만8609톤으로 4.8%, 판매량이 7만2470톤으로 4.8%, 판매액이 419억8900만엔으로 0.7% 감소한 것으로 나타나 외출자제 특수가 둔화된 것으로 파악된다.

특수 잉크는 고기능화로 평균단가 “3배”

기타 잉크는 판매량 대비 높은 판매가격이 특징이다.

UV 잉크, 스크린 잉크, 반도체 관련 레지스트 잉크 등 특수공업용 잉크가 주력이며 시장의 약 50%는 UV 잉크가 차지하고 있다.

기타 잉크는 판매액으로는 2017년부터 평판잉크, 그라비아잉크 등을 넘어 인쇄잉크 시장에서 가장 큰 비중을 차지하고 있으며 그라비아잉크와 함께 인쇄잉크 수요를 떠받치고 있다.

UV 잉크는 단가가 높은 고기능제품이 많고 2022년 단가는 톤당 244만엔으로 인쇄잉크 평균단가 84만엔을 크게 웃돌았다.

기타 잉크는 2022년 생산량이 3만4890톤으로 4.8%, 판매량은 3만7860톤으로 3.9% 감소했으나 판매액은 924억9500만엔으로 2.1% 증가했다.

그러나 2023년 상반기에는 생산량이 1만5885톤으로 11.2%, 판매량이 1만7331톤으로 10.1%, 판매액이 437억5400만엔으로 5.2% 감소해 종합적으로 부진했다.

신문잉크, 정보 디지털화로 판매 격감

신문용 잉크는 인쇄잉크 가운데 정보 디지털화의 영향을 가장 크게 받고 있다.

신문잉크 판매량은 해마다 줄어들어 전성기였던 2006년 6만4000톤 대비 약 3분의 1로 감소했으며 신문 발행부수가 급감하면서 수요 감소가 계속될 것으로 예상된다.

일본 신문협회에 따르면, 2022년 신문 발행부수는 일반지와 스포츠지 포함 3085만부로 6.4% 감소했으며 최근 10년 동안 약 1600만부 이상 줄었다.

신문잉크는 2022년 생산량이 2만2873톤으로 8.4%, 판매량이 2만1657톤으로 5.7%, 판매액이 114억600만엔으로 2.9% 감소했다.

2023년 상반기에는 생산량이 1만1649톤으로 1.2% 증가했으나 판매량이 1만440톤으로 0.5% 감소했다.

신문잉크 수요 감소는 정보전달 매체의 디지털화로 종이 매체가 감소하는 사회구조적 요인에 따른 것으로, 신문 발행부수 감소는 전단지 감소로 이어져 평판잉크 수요 위축에도 영향을 미치고 있다. (윤)