LLDPE(Linear Low-Density Polyethylene)는 상승했다.

아시아 LLDPE 시장은 국제유가가 78달러대로 하락했지만 중국 내수 가격 강세는 구매심리 개선으로 이어지며 상승했다.

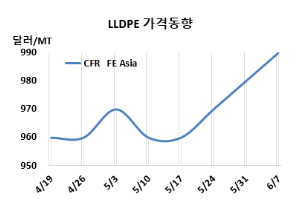

LLDPE 시세는 6월5일 CFR FE Asia가 톤당 990달러로 10달러, CFR SE Asia는 1035달러로 10달러 상승했다. CFR S Asia는 990달러로 10달러 올랐다. 유럽은 6월7일 톤당 FD NWE 1050유로로 변동이 없었다.

국제유가가 6월5일 브렌트유(Brent) 기준 배럴당 78.41달러로 5달러 넘게 하락한 가운데 OPEC(석유수출기구)+는 2024년 10월부터 2025년 9월까지 총 220만 배럴에 달하는 자발적인 감축을 종료할 계획이다. 이는 공급과잉으로 인해 가격 하락으로 이어질 전망이다. 한편 공급업체들은 최근 해상 운임 급등으로 석유화학 다운스트림 가격이 크게 상승하였음에도 불구하고 원유가격이 지속적으로 하락하면서 시장 참가자들은 현재 시장 동향을 면밀히 주시하고 있다.

중국은 국내 가격 상승세로 인해 수입 논의가 활발해졌다. 6월 물량에 대한 논의는 활발했지만 7-8월 도착 예정의 고가의 물량에 대해서는 일부 구매자들이 구매를 주저하였다. 이번 주 중국이 강세를 보이는 가운데 해외 판매자들이 제안을 발표했다. 대부분의 PE(Polyethylene) 그레이드에 대한 국내 가격 상승은 구매심리 개선으로 이어지며 제안이 크게 올라갔다. 수입업체들이 6월 배송 논의에 바쁜 와중에도 일부 다운스트림 구매자들은 7-8월 물량 구매에 신중했다. 개선된 거시 경제 전망과 부동산 규제 조치들이 PE 가격 상승을 가속화했다.

베트남에서는 제한된 공급 가운데서도 공급업체들은 구매자들에게 6월 물량 제안을 발표했으며 초기 거래는 낮은 수준에서 거래되었다. 높은 운임이 공급업체들에게 상당한 비용 부담을 주었고, 수요가 약해지면서 가공업체들이 높은 가격에 구매하기가 어려웠다. 중국 무역상들이 마진 확보를 위해 물량을 베트남으로 운송하기 시작했다. 또한 유럽, 튀르키예 및 아메리카 등 거래 창이 닫히면서 한국과 인디아 생산자들은 더 나은 마진을 기대하며 남아시아 수출 시장으로 물량을 다시 보내기 시작했고, 잠재적인 공급과잉 상황을 초래하고 있다.

인디아도 운임 상승으로 상승세로 이어졌으며 주요 중동 생산자들은 마진 확보를 위해 가격을 인상했다. 제한된 물량에 현지 무역상들도 물량을 판매할수 있었고, 일부 중동 정기보수 가능성이 언급되기도 했으나 확인되지 않았다. 현지 물량이 판매되면서 수입 거래는 최소한으로 유지되었으며 몇몇 시장은 다음주 활동이 재개될 가능성이 높다.

6월 중국에 공급하는 필름(Film) 그레이드에 대해 중동이 970달러를, 역외물량이 1010달러로 전주 대비 10달러 높게 제시했다. 베트남도 중동이 1020-1050달러로 전주 대비 10달러 높게 요구했다.

인디아 릴라이언스(Reliance Industries)는 6월1일 LLDPE 가격을 kg당 2.5루피 인상했다.

에틸렌(Ethylene)은 CFR NE Asia 855달러, CFR SE Asia는 955달러로 변동이 없었다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 135달러로 10달러 늘어났지만, 아직은 손익분기점 150달러에 못 미쳐 적자가 누적되는 것으로 분석된다.

중국 내수가격은 일부 소폭 인상했다.

Daqing Petrochemical은 8600위안, Fushun Petrochemical은 8600위안, Jilin Petrochemical은 8600위안으로 변동이 없었고, Yangzi Petrochemical은 8650위안, Wanhua Chemical은 8850위안으로 각각 50위안 인상했다.

중국 Sinopec Jilin Petrochemical은 Julin 소재 에틸렌 70만톤 크래커를 6월4일 원료 펌프 기술적 문제로 원료 공급이 중단되며 가동 중단되었다. 다운스트림 LLDPE 28만톤 플랜트 역시 가동 중단되었다.

PetroChina Lanzhou Yulin은 위린(Yulin) 소재 LLDPE/HDPE(High-Density PE) 40만톤 스윙 플랜트를 5월27일-7월10일 일정으로 정기보수 들어갔다. Sinopec Shanghai는 상하이(Shanghai) 소재 LLDPE/HDPE 25만톤 플랜트를 6월5일-8월5일 일정으로 정기보수 들어갔다.

PetroChina Lanzhou Petrochemical은 위린(Yulin) LLDPE 40만톤 플랜트를 지난주 초 정기보수 들어갔다.

Sinopec-SK Wuhan Petrochemical은 5월24일 정기보수 들어간 후베이성(Hubei) 우한(Wuhan) 소재 LLDPE 30만톤 플랜트를 약 2주전 재가동했다.

필리핀 JG Summit Petrochemical은 바탕가스(Batangas) 소재 LLDPE 16만톤 플랜트를 5월25일-6월 중순 원료 부족으로 가동 중단하였다. <박한솔 책임연구원>