가성소다(Caustic Soda)는 중국발 공급과잉과 경기침체로 수익성이 부진한 것으로 파악된다.

국내 가성소다 생산능력은 한화솔루션이 84만톤으로 최대이고 LG화학 72만8000톤, 롯데정밀화학 35만톤, 백광산업 19만톤, OCI 11만톤으로 뒤를 잇고 있다.

섬유, 의약, 제지, 세제 등 다양한 화학산업에서 기초 원료로 사용하는 가운데 최근 전기자동차(EV) 분야가 새로운 주요 용도로 떠오르고 있다.

그러나 아직 배터리용 수요가 본격적으로 증가하지 않아 1-2년은 수익성 악화가 불가피함에 따라 가성소다 생산기업들은 알루미나(Alumina) 추출, 반도체 세정공정용 등 새로운 수요처 확보가 시급해지고 있다.

한화솔루션, 케미칼 영업이익 90% “급감”

한화솔루션(대표 이구영·김동관·남이현)은 가성소다를 포함한 케미칼 사업 부진이 심화하고 있다.

한화솔루션은 2023년 연결 기준 매출이 13조2887억원으로 전년대비 1.2% 증가했으나 영업이익은 6045억원으로 34.6% 급감했고 순이익은  마이너스 1553억원으로 적자 전환했다.

마이너스 1553억원으로 적자 전환했다.

케미칼 부문은 글로벌 수급 불안정에 따른 주력제품의 마진 축소 및 4분기 정기보수의 영향으로 매출이 5조974억원으로 13.7% 감소하고 영업이익은 595억원으로 89.9% 급감했다.

CA(Chlor-Alkali) 사업은 글로벌 경기침체 및 지정학적 리스크 확대에 따른 전반적인 수요 침체로 2분기에 이어 3분기에도 시황 약세가 계속되며 수익성이 악화한 것으로 파악된다.

가성소다는 중국 생산기업의 정기보수에 따른 가동률 하락과 일본 설비트러블에 따른 생산량 감소 등 일시적인 수급 개선으로 글로벌 가격이 상승했으나 이후 중국기업이 가동률을 회복했고 제한적인 수출에 나서면서 2023년 말까지 시황이 약보합세를 유지한 것으로 추정된다.

다만, 한화솔루션은 가성소다를 생산하는 여수공장 가동률이 3분기 99.6%에 달했으며 2024년에는 2차전지·반도체 중심으로 내수가 증가해 수급이 타이트해지고 점진적인 시황 개선이 이루어질 것으로 기대하고 있다.

한화솔루션은 국내 가성소다 시장점유율이 2021-2023년 3년 연속 52%로 1위를 유지했으며 2025년까지 생산능력을 111만톤으로 확대할 계획이다.

롯데정밀화학, 염소계열 수익 악화

롯데정밀화학(대표 김용석)은 2023년 염소 계열 수익성이 악화됐다.

롯데정밀화학은 전방산업 수요 감소 및 주요제품의 글로벌 가격 하락에 따라 2023년 매출이 1조7686억원으로 28.2%, 영업이익은 1548억원으로 61.7% 급감했다.

케미칼 사업부문은 천연가스 등 원료가격 약세에 따른 글로벌 암모니아(Ammonia) 가격 하락과 전방산업 수요 감소로 가성소다 뿐만 아니라 ECH(Epichlorohydrin) 등 주요제품의 판매가격이 하락함에 따라 매출이 1조2710억원으로 35.4% 급감했다.

롯데정밀화학은 1-3분기 기준으로 가성소다를 포함한 케미칼 주요제품 매출이 전체의 43.2%를 차지하기 때문에 가성소다 가격 하락에 따른 타격이 컸던 것으로 판단된다.

롯데정밀화학 관계자는 “전반적인 경기 둔화로 2023년 염소 계열 수익이 감소했으나 고부가 스페셜티 사업인 셀룰로스(Cellulose) 계열은 안정적으로 성장했다”고 강조했다.

다만, 케미칼 사업 가동률은 2021년 102.3%에서 2022년 97.1%로 하락한 후 2023년 1-3분기 다시 104.6%로 회복했으며 시장점유율은 2021년 20%, 2022년 18%, 2023년 19%로 비슷한 수준을 유지한 것으로 파악된다.

대규모 정기보수에도 상승세 둔화…

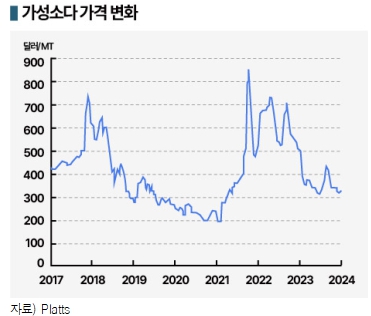

글로벌 가성소다 시황은 2022년 이후 하락세를 지속했다.

가성소다는 FOB NE Asia 톤당 평균 가격이 2021년 388.6달러에서 2022년 619.1달러로 59.3% 급등했으나 2023년 1-3분기 391.7달러로 하향 안정화됐다.

유안타증권에 따르면, 글로벌 가격은 2022년 4분기 604달러에서 2023년 1분기 463달러, 2분기 361달러, 3분기 335달러로 하락세를 이어갔다.

유안타증권에 따르면, 글로벌 가격은 2022년 4분기 604달러에서 2023년 1분기 463달러, 2분기 361달러, 3분기 335달러로 하락세를 이어갔다.

그러나 국제유가가 9월8일 브렌트유(Brent) 기준 배럴당 90.65달러로 초강세를 기록하며 수요가 증가한 역외물량이 높은 수준을 요구함에 따라 9월8일 FOB NE Asia 350달러, CFR SE Asia 410달러를 형성했으며 중국 내수가격은 수입가격 환산 527달러 수준인 3875위안으로 225위안 급등했다.

한화솔루션이 10월 초 여수 36만5000톤, LG화학은 11월 초 여수 25만8000톤, 타이 비니타이(Vinythai)가 11월 맵타풋(Map Ta Phut) 59만톤을 정기보수했을 뿐만 아니라 일본 도쿠야마(Tokuyama)가 49만8000톤 플랜트의 가동률을 9월 중순 이후 감축한 것도 상승 요인으로 작용했다.

그러나 11월10일에는 FOB NE Asia 365달러로 15달러, CFR SE Asia 420달러로 20달러 하락했으며 11월24일에는 수요 부진과 공급과잉 영향으로 FOB NE Asia 340달러로 10달러 하락하고 CFR SE Asia는 410달러에 머무른 것으로 알려졌다.

중국은 내수 부진으로 수출물량이 증가했으나 내수가격이 수입가격 환산 470달러 수준인 3375위안을 나타내며 현물 대비 강세를 보여 재고 적체 우려가 확대됐다.

2024년 상승세 장기화 기대한다!

2024년에는 일부 수급타이트 요인이 더해지면서 글로벌 가격이 상승세를 나타내고 있다.

2월23일 정전에 따른 주요 플랜트 가동중단으로 공급이 제한되며 FOB NE Asia 355달러로 25달러, CFR SE Asia는 430달러로 35달러 올랐고 주요 수요기업 1사가 2023년 말 이전에 2024년 2월 물량까지만 계약했던 영향으로 일반적으로는 수요가 감소하는 춘절 이후 오히려 수요가 증가해 2월 말에는 340-360달러 선을 유지했다.

중국 내수가격도 동일한 요인으로 반등해 산둥성(Shandong) 거래가격이 350달러, 장쑤성(Jiangsu)은 360-370달러 수준을 나타냈다.

3월1일에는 정전 여파가 이어진 가운데 수요가 회복되면서 FOB NE Asia 365달러로 10달러, CFR SE Asia 445달러로 15달러 상승했으며 중국 내수가격은 수입가격 환산 483달러 수준인 3500위안으로 25위안 올라 현물시장에 비해 강세를 보였다.

다만, 봄철에 계획된 정기보수가 없고 중국이 신증설 투자를 계속하는 가운데 제지 등 기존 주요 용도는 3-4월이 비수기이기 때문에 반등 흐름의 지속은 의문시되나 시장에서는 중국 정부가 주택 대출금리 인하에 나서면서 부동산 경기 개선을 도모하고 있어 가성소다 수요 증가를 기대하고 있다.

중국은 2023년 가성소다 생산량이 4000만톤 이상으로 전년대비 3.0% 늘어났다.

중국 Juhua 그룹은 대규모 석탄화학 투자를 계속해 간쑤성(Gansu)에 2025년까지 가성소다 90만톤을 추가 건설할 계획이며, Sinopec Qilu Petrochemical은 기존 생산능력 45만톤에 2027년까지 20만톤을 증설할 예정이다.

글로벌 알루미늄용 수요 증가 관측

주요 가성소다 수요처인 알루미늄 시장은 수요 급증이 예상되고 있다.

보크사이트(Bauxite) 광석으로부터 생산하는 알루미늄은 세계에서 2번째로 많이 사용되는 금속으로 뛰어난 경량성, 내구성, 전도성, 가단성과 낮은 부식성으로 전기자동차, 태양광 패널, 건설 등 다양한 산업에 활용되며 알루미늄 가격은 세계 경기를 나타내는 주요 지표 중 하나이다.

인디아는 인프라 개발 수요와 비례해 알루미늄 시장이 꾸준한 성장세를 나타내고 있으며 2023년 약 96억4000만달러에서 5년 이내에 123억달러 수준으로 확대할 것으로 예상된다.

스위스 투자은행 UBS는 알루미늄이 2024년 공급 부족으로 1분기 톤당 2250달러, 2분기 2300달러, 3분기 2350달러, 4분기 2450달러로 계속 상승할 것으로 예측했다.

미국 1위 알루미늄 생산기업 알코아(Alcoa)는 글로벌 알루미늄 수요 증가에 대응하기 위해 최근 오스트레일리아 알루미나 생산기업 인수를 추진하는 것으로 알려졌다.

월스트리트저널에 따르면, 알코아는 2월 오스트레일리아 알루미나 생산기업인 알루미나(Alumina)를 22억달러(약 3조원)에 인수하는 방안을 검토하고 있다. 인수에 성공하면 알코아는 세계에서 가장 큰 20개 보크사이트 광산 중 5곳과 중국을 제외하고 세계에서 가장 큰 20개 알루미나 정제소 중 5곳을 소유하게 된다.

코트라(KOTRA)에 따르면, 한국은 코로나19(신종 코로나바이러스 감염증) 이전 중국 다음으로 가장 많은 알루미늄 구조물을 인디아에 수출했으며, 중국은 코로나 사태가 소강된 후 수출 감소세를 신속히 회복하며 다시 1위에 올라섰으나 한국은 아직 회복 단계에 있는 것으로 파악된다.

LiB 전구체 수요 기대하나…

가성소다 생산기업들은 LiB(리튬이온전지)용 수요 급증에 기대를 걸고 있다.

전기자동차는 차체의 알루미늄 사용량이 내연기관 자동차에 비해 많고 배터리 양극재 생산공정에서 불순물 제거 과정에서 가성소다 사용량이 내연기관 자동차의 4배 가량 많은 것으로 알려졌다.

국내 가성소다 수요 중 전구체 불순물 제거용이 차지하는 비중은 2022년 5만4000톤으로 3%에 불과했으나 최근 전구체 투자가 활성화됨에 따라 2028년에는 20% 수준으로 확대될 것으로 예상되고 있다.

가성소다는 운송에 제약이 많기 때문에 전구체용 수요가 급증한다면 주요 배터리 소재 투자처를 중심으로 인근에서 조달량이 함께 증가할 것이 확실시되고 있다.

특히, 미국 인플레이션 감축법(IRA) 시행 이후 배터리 소재 투자가 활발해지고 있어 주목된다.

LG화학은 고려아연 계열사 켐코와 2024년 2분기 가동을 목표로 전구체 2만톤 공장을 건설하고 있고, 에코프로머티리얼즈와 포스코퓨처엠은 2026년경 전구체 신증설 투자를 마무리할 계획이다.

한화솔루션은 2025년까지 여수공장의 생산능력을 111만톤으로 확대할 계획이며, LG화학은 2024년 2월20일부터 여수 32만톤의 가동을 중단하고 정기보수를 진행하고 있다.

다만, 일부에서는 LG화학이 최근 저수익 석유화학 사업을 중심으로 정리하고 있어 생산량 감축에 나설 가능성을 주목하고 있다.

2차전지, 성장 부진 심화 “우려”

배터리 시장은 전기자동차 수요 둔화로 위기를 맞고 있다.

SNE리서치에 따르면, 전기자동차 시장은 글로벌 경기침체, 고금리 기조, 보조금 감축 등에 따라 성장률이 2022년 60%에서 2023년 30%로 1년만에 절반 수준으로 둔화됐으며 2023년 전세계 80개국에 등록된 전기자동차는 플러그인하이브리드자동차(PHEV)를 포함해 1377만대 수준으로 당초 예상치보다 100만대 이상 감소했다.

산업연구원은 최신 경제산업 보고서에서 국내 13대 주력산업 가운데 2024년 수출이 가장 부진할 것으로 예측되는 부문으로 2차전지(-2.6%)를 지목했으며 글로벌 전기자동차 시장은 성장률이 20% 수준으로 더욱 하락할 것으로 예상된다.

블룸버그(Bloomberg)에 따르면, 2024년 글로벌 배터리 생산능력은 공급과잉의 영향으로 2022년(1.7TWh)보다 100% 이상 증가할 것으로 예상되며, 한국전력 경영연구원은 LG에너지솔루션, 삼성SDI, SK온을 포함한 글로벌 배터리 생산기업 20곳의 생산능력이 2024년 4.1TWh로 증가해 수요 1.2TWh를 3배 이상 상회할 것으로 관측했다.

반면, 2024년 글로벌 LiB 평균 가격은 최근 18개월 동안 지속된 리튬 시황 하락에 따라 kWh당 133달러로 2023년 대비 4% 하락할 것으로 예상된다.

K-배터리는 2023년 2차전지 수출액이 8년만에 감소세에 들어섰다. 산업통상자원부에 따르면, 한국은 2차전지 수출액이 2023년 98억3000만달러로 2022년보다 1.6% 줄어 2015년 이후 8년만에 감소세를 기록했다.

2017년 50억달러 돌파 후 5년만에 빠르게 증가해 2022년 99억8000만달러로 100억달러에 근접했으나 전기자동차 수요 둔화에 따른 배터리 수요 감소 및 국내 배터리 생산기업들의 생산기지 이전 등으로 수출이 둔화한 것으로 분석된다.

일본, TSMC 반사이익 기대한다!

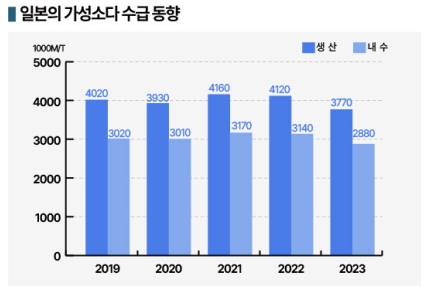

아시아 지역의 주요 수출국인 일본 역시 가성소다 생산량 침체가 심각한 것으로 판단된다.

일본은 2023년 가성소다 생산이 377만4776톤으로 전년대비 8.5%, 내수는 288만1662톤으로 8.4% 감소했다.

가성소다 생산량은 코로나 이전인 2018년과 2019년에 각각 402만2000톤, 402만3000톤을 기록했으나 코로나19 팬데믹(Pandemic: 세계적 대유행)과 함께 2020년 393만톤으로 급감했다.

가성소다 생산량은 코로나 이전인 2018년과 2019년에 각각 402만2000톤, 402만3000톤을 기록했으나 코로나19 팬데믹(Pandemic: 세계적 대유행)과 함께 2020년 393만톤으로 급감했다.

이후 수요 회복에 힘입어 2021년 416만톤, 2022년 412만5000톤 수준을 되찾았으나 2023년에는 또다시 400만톤을 하회한 것으로 나타났다.

가성소다 내수는 코로나 이전인 2019년 320만1107톤에 달했으나 2020년 301만5794톤으로 급감했고 이후 경제활동이 일부 재개돼 2021년 317만8060톤을 회복했으나 수요 침체가 본격화되며 2022년 314만7199톤에 그친데 이어 2023년에는 300만톤까지 붕괴됐다. 제지, 식품 등 일부 용도에서 수요가 회복됐으나 대다수 용도에서 수요 둔화가 심각했기 때문으로 파악된다.

그러나 일본 소다공업협회는 2024년 가성소다 공급 및 수요가 모두 증가할 것으로 기대하고 있다.

우선 2024년 들어 코로나19 팬데믹 영향이 완전히 해소되고 경제 활동이 되살아나며 투자가 활성화됐다는 점에 주목하고 있다.

특히, 반도체용은 타이완 TSMC(Taiwan Semiconductor Manufacturing)가 구마모토(Kumamoto)에 1공장을 건설하고 당초 예정보다 이른 2024년 완공할 예정이어서 하반기 이후 제조 프로세스용 투입량이 급증할 것으로 예상하고 있다.

CAP, 8억달러 투자해 40만톤 건설

CA 산업은 동남아를 중심으로 투자가 활성화되고 있다.

특히, 인도네시아에서는 최대 석유화학 메이저 CAP(Chandra Asri Petrochemical)가 시장 진출을 타진하고 있으며 동남아 최대 CA 일관체인을 갖추고 가성소다와 PVC(Polyvinyl Chloride) 시장에서 압도적인 점유율을 보유한 일본 AGC그룹의 아사히마스케미칼(Asahimas Chemical)도 차기 설비투자를 검토하고 있다.

인도네시아는 가성소다 수요 증가율이 연평균 10%로 GDP(국내총생산)와 비슷한 수준인 PVC(4-5%)를 상회하고 있다.

인도네시아는 가성소다 수요 증가율이 연평균 10%로 GDP(국내총생산)와 비슷한 수준인 PVC(4-5%)를 상회하고 있다.

또 가성소다 수입량은 2017년까지 약 10만톤 수준이었으나 2018년 이후 급증해 2022년 60만톤대 초반을 기록했고 2023년 글로벌 경기침체 영향으로 큰 폭으로 증가하지는 않았으나 최근 5-6년 평균 증가율이 40%에 달한 것으로 알려졌다.

가성소다를 전기자동차 배터리 전극용 니켈과 자동차 구조재에 투입되는 알루미늄 정제에 사용하기 때문에 수요 증가세가 가파른 것으로 파악된다.

인도네시아는 자국산 우대정책을 펼치면서 2020년 니켈 광석, 2023년 6월에는 알루미늄 원료인 보크사이트 광석 수출을 금지함에 따라 2018년을 기점으로 제련공장 투자가 급증했다.

이에 따라 CAP는 가성소다 40만톤, EDC(Ethylene Dichloride) 50만톤 생산 프로젝트에 약 8억달러(약 1조514억원) 투입을 고려하고 있다.

AGC, 차기 설비투자 구체화

AGC는 타이에서 가성소다 20만톤, VCM(Vinyl Chloride Monomer) 및 PVC 각각 40만톤을 증설하는 1000억엔(약 9048억원) 설비투자를 결정했다.

예정대로 가동되면 2025년 ACG의 동남아시아 CA 생산능력은 가성소다 164만톤, VCM 170만톤, PVC 160만톤으로 확대된다.

또 AGC는 2030년경 동남아에서 가성소다와 VCM, PVC 등을 각각 200만톤 수준 생산하는 것을 장기 목표로 설정했으며 2027년 이후 가동하는 신규 플랜트 건설을 대부분 확정함에 따라 최근의 시장 흐름을 반영해 최종결정을 내릴 예정이다.

이미 압도적 시장점유율을 확보한 동남아에서 CA 체인을 유지‧확대하기 위한 차기 설비투자에서는 베트남에 일관 플랜트를 건설할 가능성이 가장 높으며 집중 전략지역으로 주목하고 있는 동남아에서 CA 생산능력을 확대하기 위해 2024년 봄에는 투자 방향을 구체화할 것으로 예상되고 있다.

AGC 화학제품 컴퍼니는 2024-2026년 매출액 목표 7700억엔에서 불소화학제품 등 퍼포먼스 케미칼 매출액 목표 2400억엔을 제외한 약 5300억엔을 CA를 포함한 에센셜 케미칼 사업의 목표로 설정하고 있다.

에센셜 케미칼 사업은 2024년 글로벌 시황이 낮은 수준에 머무를 것으로 예상됨에 따라 매출 목표를 4300억엔으로 전년대비 70억엔 늘리는데 그쳤으나 2025-2026년에는 약 1000억엔 수준 추가해야 하기 때문에 CA 수요 증가가 기대되는 동남아를 중심으로 투자를 적극화하고 있다.

특히, 타이는 2025년 2공장을 가동하며 2025년 이후 매출액 증가에 크게 기여할 것으로 기대하고 있으며, 인도차이나반도의 CA 사업을 총괄하는 비니타이가 1000억엔을 투자한 증설 프로젝트에서 2025년 가성소다 94만톤, VCM 80만톤, PVC 85만톤을 완공하며 매출액 증가를 이끌 것으로 예상하고 있다.

2030년까지 164만톤 체제로 확장

AGC는 동남아 CA 시장점유율이 현재 70% 이상이며 대규모 생산능력과 넓은 판매망을 무기로 상당한 장악력을 확보한 것으로 평가된다.

앞으로도 시장점유율을 유지하기 위해 생산능력을 유지 및 확대하는 것이 중요하다고 판단하고 있으며 2027-2029년 가동을 목표로 플랜트 건설을 적극화하고 있다.

비니타이의 신규 가동 플랜트 뿐만 아니라 인도네시아 아사히마스케미칼가 가성소다 70만톤, VCM 90만톤, PVC 75만톤을 추가할 예정이여서 2030년 전까지 동남아 가성소다 생산능력이 164만톤, VCM은 170만톤, PVC는 160만톤으로 각각 확대돼 전체 CA 생산능력 200만톤 체제에 한발 더 다가갈 수 있을 것으로 예상하고 있다.

차기 투자에서는 PVC 생산능력 15만톤의 AGC 베트남 플랜트를 전해설비부터 일관생산체제로 변경할지 검토하며 최근의 시황과 가동시기, 사업규모 등을 고려하면서 가성소다 용도 구성을 구상할 계획이다.

최근 PVC 수요가 북미지역의 금리 인상과 중국 부동산 침체로 감소 추세를 나타내고 가격 하락세가 이어지고 있으며, 가성소다는 인도네시아에서 알루미나와 니켈 정련용이 급성장함에 따라 시장 상황이 예전과 다른 것으로 파악된다.

이밖에 다른 지역의 시장 상황 변화까지 반영하면 가성소다와 PVC 모두 수급 상황이 예전과는 다르기 때문에 투자 방향을 결정할 때 주요 판단 근거로 활용할 예정이다. (김진희 기자: kjh@chemlocus.com) (강윤화 책임기자: kyh@chemlocus.com) (윤우성 기자: yys@chemlocus.com)