LDPE(Low-Density Polyethylene)는 하락했다.

아시아 LDPE 시장은 국제유가가 배럴당 70달러대로 소폭 하락하면서 약세를 보였으며, 수요 부진이 가격 하락을 부추겼다.

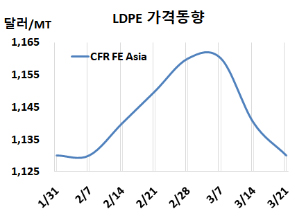

LDPE 시세는 3월19일 CFR FE Asia가 톤당 1130달러, CFR SE Asia는 1170달러로 각각 10달러 하락했다. CFR India는 1190달러로 변동이 없었다. 유럽은 3월21일 FD NWE 1280유로로 보합세에 그쳤다.

국제 유가는 3월19일 브렌트유(Brent) 기준 배럴당 70.78달러로 소폭 하락했다.

중국 현물 가격은 예상보다 저조한 재고 보충 수요와 에너지 가격 하락으로 인해 소폭 하락했다. 하락 폭은 크지 않았지만, 전인대 이후 뚜렷한 부양 조치가 나오지 않으면서 시장의 불확실성이 커졌다. 무역상들 간의 논의는 활발하지 않았으며, 유통업체들이 거래 성사를 위해 가격 인하를 시도하면서 전반적인 시장 분위기는 부진했다.

동남아 시장은 최종 제품 수요 부진으로 인해 구매자들이 당장 필요한 물량 이상을 확보하는 데 주저하면서 가격이 하락했다. 일부 공급업체들의 적극적인 제안에도 불구하고, 대부분의 공급업체들은 지역 내 공급 제한과 경쟁력 있는 대안 부족을 이유로 기존 가격을 유지했다. 한국산 신규 제안은 제한적이었으나, 전반적인 시장 가격은 전주 대비 소폭 하락했다. 한편, 동남아 지역 내 공급도 일부 생산업체들이 정기 및 비정기 가동 중단으로 감산 운영을 지속하면서 여전히 제한적인 상태였다.

인디아 시장은 가격 변동 없이 유지됐다. 수입 제안이 강세를 보였으나, 루피화 약세와 제한적인 수입 가용성으로 인해 하락 압력은 제한적이었다. 회계연도 말로 인해 수요는 전반적으로 낮았으며, 재고 보충 움직임도 미미했다. 다만, 중동 및 아시아의 설비 가동 중단으로 인한 공급 우려가 가격을 지지하면서 시장은 비교적 안정적인 흐름을 유지했다.

반면, 인디아 릴라이언스(Reliance Industries)는 3월13일 LDPE Extrusion Coating & Heavy Duty 그레이드를 kg당 1.5루피, 나머지 LDPE 그레이드는 kg당 1루피 인상했다.

4월 중국에 공급하는 필름(Film) 그레이드에 대해 중동이 1110-1150달러로 전주 대비 10달러 낮게 제시했다. 베트남에는 중동이 1150-1190달러로 10달러 낮게 요구했다. 인디아에는 중동이 1180-1200달러로 동일하게 제시했다.

원료 에틸렌(Ethylene)은 CFR NE Asia 톤당 855달러로 15달러 하락했고, CFR SE Asia는 920달러로 변동이 없었다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 275달러로 5달러 늘어났고, 여전히 손익분기점 150달러 보다 크게 높아 흑자가 지속되고 있는 것으로 분석된다.

중국 내수가격은 대체로 보합세를 형성했다.

Daqing Petrochemical이 1만100위안, Lanzhou Petrochemical이 9900위안으로 변동이 없었고, Maoming Petrochemical은 1만위안으로 50위안 인하했으나, Yangtze BASF는 9850위안으로 변동이 없었다.

중국 Sinopec Maoming Petrochemical은 광둥성(Guangdong) 소재 LDPE 25만톤 플랜트를 3월15일-5월4일 일정으로, BASF-YPC는 장쑤성(Jiangsu) 난징(Nanjing) 소재 LDPE 22만톤 플랜트를 4월 정기보수할 계획이다.

Qatar Petrochemical Company는 카타르 메사이드 산업도시(Mesaieed Industrial City) 소재 LDPE 23만톤 플랜트를 3월초 정기보수 들어갔다. <박한솔 책임연구원>