안료 시장은 글로벌 재편이 본격화되고 있다.

2024년 10월 유기안료 세계 3위인 인디아 Sudarshan Chemiclal이 2위 호이바흐(Heubach)를 인수하기로 최종 합의한 것으로 알려졌다. Sudarshan Chemiclal은 매출 약 1조7000억원대 종합 페인트 생산기업으로 거듭나 1위 DIC를 바싹 뒤쫓을 계획이다.

특히, 안료 생산기업들은 LC(Liquid Crystal) 컬러 필터, 잉크젯 잉크. 컬러 토너 등 IT 관련, 자동차 페인트,화장품용 등 기술력을 발휘할 수 있는 고급안료와 기능성 안료에 주력하고 있다.

일본, 유기안료 내수 3분의 1로 위축

일본은 유기안료 시장이 축소되고 있다.

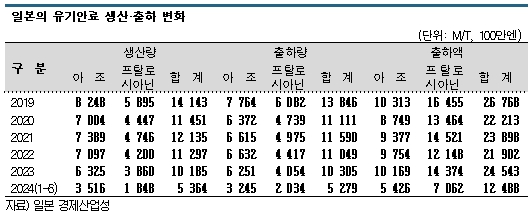

일본 경제산업성에 따르면, 일본은 2023년 유기안료 생산량이 1만185톤으로 전년대비 9.9%, 출하량은 1만305톤으로 6.8% 줄어들면서 각각 2년 연속 마이너스를 기록했다.

출하액이 12.5% 증가한 것으로 나타났으나 가격 인상의 영향이며 내수가 이전 수준을 확보하기 어려운 상황이 드러났다.

유기안료는 선명한 발색과 착색력, 다양한 색상 등 색채 표현력이 우수해 인쇄잉크와 자동차 페인트, 합성섬유·플래스틱 착색 등 광범위하게 이용되고 있으며, 황색, 오렌지색, 적색 등을 표현하는 아조(Azo)계와 청색, 녹색 등을 나타내는 프탈로시아닌(Phthalocyanin)계로 구분된다.

유기안료는 선명한 발색과 착색력, 다양한 색상 등 색채 표현력이 우수해 인쇄잉크와 자동차 페인트, 합성섬유·플래스틱 착색 등 광범위하게 이용되고 있으며, 황색, 오렌지색, 적색 등을 표현하는 아조(Azo)계와 청색, 녹색 등을 나타내는 프탈로시아닌(Phthalocyanin)계로 구분된다.

일본은 유기안료 생산량이 2006년 3만톤을 돌파했으나 안료 생산기업이 생산을 해외로 이전하고 인쇄잉크용을 중심으로 내수가 줄어들면서 현재는 전성기의 3분의1 수준으로 격감했다.

2023년 유기안료 생산량은 아조계기 6325톤으로 10.9%, 프탈로시아닌계는 3860톤으로 8.1% 감소했다. 2024년에는 1-6월 기준 아조계는 3516톤으로 전년동기대비 8.2% 증가했으나 프탈로시아닌계는 18488톤으로 4.0% 감소한 것으로 나타났다.

전년동기대비 8.2% 증가했으나 프탈로시아닌계는 18488톤으로 4.0% 감소한 것으로 나타났다.

유기안료 수요는 인쇄잉크가 좌우하고 있다. 안료 함유량은 페인트가 5%, 플래스틱 착색이 약 1%인 반면, 인쇄잉크는 15-20%로 유기안료의 약 40%가 인쇄잉크용으로 공급되고 있다.

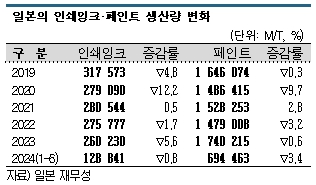

인쇄잉크 내수 역시 신문·잡지 등 종이 인쇄물이 감소함에 따라 위축되고 있다. 2023년 인쇄잉크 생산 및 출하량은 가장 많았던 2006년 대비 60% 수준까지 떨어졌다.

2023년 인쇄잉크 생산량은 26만230톤으로 5.6%, 출하량은 29만9552톤으로 5.9% 감소한 것으로 나타났다. 2024년 1-6월 인쇄잉크 생산량 역시 12만3841톤으로 0.8%, 출하량은 14만6302톤으로 1.3% 줄었다.

유기안료 수출입도 침체

최근에는 유기안료 수출입도 감소하고 있다.

유기안료 수입은 조제(Crude) 안료와 조정제품이 주류를 형성하고 있다. 일본은 2000년대 들어 안료 생산기업이 중국, 인디아 등 규제가 엄격하지 않은 아시아 지역으로 생산기지를 이전하면서 수입량이 증가하고 있다.

아시아 지역으로 생산기지를 이전하면서 수입량이 증가하고 있다.

다만, 한때 3만톤을 넘던 수입량도 현재는 1만톤대로 추락했다.

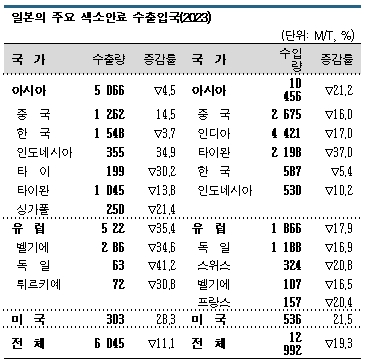

2023년 수입량은 1만2992톤으로 19.3% 감소했으며 전체의 80% 이상을 차지하는 아시아산은 1만456톤으로 21.2% 급감했다. 고급제품이 중심인 유럽산 역시 1868톤으로 17.9% 감소했다.

2024년 1-6월 수입은 6357톤으로 8.8% 줄어들면서 감소 폭이 확대되고 있다.

2023년 수입국 1위 인디아가 4421톤으로 17.0%, 2위 중국이 2675톤으로 16.0% 감소했고, 3위 타이완은 2198톤으로 37.0% 급감했다.

반면, 수출은 1990년대까지 2만톤 이상을 유지했으나 2000년경 감소하기 시작했으며 수입제품 증가 및 일본기업의 해외생산 전환이 확대되면서 2009년부터 1만톤 이하에 머무르고 있다.

2023년 수출은 6045톤으로 11.1% 감소했다. 비중이 큰 아시아 수출이 5066톤으로 4.5% 감소한 반면 유럽 수출은 522톤으로 35.4%, 미국은 303톤으로 28.2% 급감했다.

다만, 2024년 1-6월 수출은 아시아, 유럽 모두 10%대 증가하면서 전체 3490톤으로 16.6% 늘어났다.

글로벌 대규모 재편 가속화

글로벌 안료 시장은 재편이 본격화되고 있다.

DIC는 2021년 바스프(BASF)의 안료 사업을 인수했다. DIC는 높은 시장점유율을 확보하고 있는 인쇄잉크용 및 디스플레이용 메탈릭 안료 분야에서 경쟁력을 지니고 있으며 자동차, 화장품 분야 등 고급안료를 주력으로 하는 바스프의 풍부한 라인업을 추가함으로써 글로벌 1위 안료 포트폴리오를 완성한 것으로 평가된다.

인디아 안료 메이저 Sudarshan Chemiclal은 2024년 10월 1억2700만유로(약 2081억원)에 호이바흐그룹을 인수한다고 발표했다. 매출만 1조7000억원대에 달하는 가운데 Sudarshan Chemiclal은 1위 DIC를 추격할 방침이다.

호이바흐그룹은 2022년 1월 호이바흐와 클라리언트(Clariant)의 안료 사업을 통합해 새출발했으나 2024년 4월 유럽법인이 파산하면서 경영재건을 위해 인수처를 찾고 있다. 독일 공장 2곳을 중심으로 인디아, 일본, 미국, 중국 등 안료 생산기지 11곳을 확보하고 있는 것으로 파악된다.

Sudarshan Chemiclal은 마하라슈트라주(Maharashtra)에서 공장 2곳을 가동하고 있으며 범용 안료를 중심으로 시장점유율을 확대하고 있으며, 호이바흐그룹 인수를 통해 고도의 설비를 보유한 선진국에도 생산기지를 확보하게 돼 고급안료 시장에서 경쟁력이 강화될 것으로 예상된다.

무기안료, 차열 페인트 용도 “인기”

무기안료는 다양한 기능성을 무기로 유기안료보다 훨씬 큰 수요를 확보하고 있다.

무기안료는 황색, 군청색 등 광물 또는 흙에서 얻을 수 있는 광물안료와 이산화티타늄(TiO2: Titanium Dioxide), 코발트 블루, 황연 크롬(Chrome) 옐로우 등 금속의 화학반응을 통해 만드는 합성무기안료로 구분된다.

무기안료는 착색 외에도 다양한 기능을 부여할 수 있어 페인트·잉크 등의 증량과 점도 조정을 목적으로 하는 체질안료 및 방청안료, 축광안료 등에 사용된다. 오색 표현은 유기안료보다 부족한 편이나 색이 쉽게 바래지 않는 등 내후성과 내약품성이 우수한 점이 특징이다.

아울러 은폐력이 우수하고 유기안료 대비 가격도 낮아 건축물 지붕, 외벽 등 광범위한 면적을 도장하는 페인트를 중심으로 사용되고 있으며 생산량도 유기안료보다 훨씬 많은 것으로 알려졌다.

실례로 안료 이외의 용도까지 포함하는 이산화티타늄 생산량은 10만톤 이상으로 파악된다.

무기안료 가운데 차열 페인트는 열원으로 작용하는 태양광 근적외선만 선택적으로 반사해 온도 상승을 방찌하며 안료 자체가 차열성능의 핵심기술을 형성하고 있어 주목받고 있다.

안료 생산기업들은 합성기술 및 표면처리기술을 구사해 차열성능과 분산성, 착생력, 방오성 등이 우수한 기능성 안료 개발을 추진하고 있다. (윤우성 선임기자: yys@chemlocus.com)