에틸렌(Ethylene)은 하락했다.

아시아 에틸렌 시장은 국제유가가 배럴당 63달러대로 상승했지만 수요부진과 공급과잉은 하락세로 이어졌다.

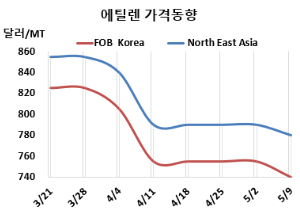

에틸렌 시세는 5월9일 CFR NE Asia가 톤당 780달러로 10달러 하락했고, CFR SE Asia는 870달러로 변동이 없었다. FOB Korea는 740달러로 15달러 떨어졌다.

유럽은 FD NWE 톤당 725유로로 15유로 하락한 반면, 미국은 FOB US Gulf 파운드당 20.25센트로 1.5센트 상승했다.

국제유가는 5월9일 브렌트유(Brent) 기준 배럴당 63.91달러로 약 2달러 상승했고, 나프타(Naphtha) 가격도 CFR Japan 톤당 569달러로 약 11달러 올랐지만, 아시아 에틸렌 시장은 수요 부진과 공급 과잉 속에 하락세를 나타냈다.

시장 전반의 거래 활동이 둔화되고 참가자 간 논의도 감소하면서 구매 심리와 신뢰가 약화된 상태를 반영했다. 특히 플래스틱, 포장재 등 다운스트림 산업 전반의 수요 위축이 이어지며 에틸렌 수요 자체가 줄어든 상황이다. 공급 측면에서도 재고가 충분하거나 과잉된 상태가 유지되면서 가격 회복을 제한했으며, 이로 인해 시장 협상 역시 활기를 띠지 못했다.

한편 타이완에서는 최근 대만달러 강세와 관련된 환율 변동성으로 인해 6월 선적분에 대한 구매자들의 접근이 더욱 신중해진 모습이다. 이는 미국의 요청에 따른 환율 개입 가능성이 제기되는 무역 협상 배경과도 관련이 있다는 분석이 나왔다.

한편, FOB Korea 기준 에틸렌 가격은 6월 선적분 화물의 공급 기간이 길어질 것이라는 전망에 따라 하락세를 보였다. 공급 확대에 대한 기대는 시장 내 가용 물량 증가로 이어졌고, 이는 가격에 하방 압력을 가한 것으로 풀이된다. 가격 인하는 공급 증가와 수요 약세 가능성에 대한 무역상들의 전망이 반영된 결과로, 이 시기의 한국발 선적 가격은 평소보다 낮은 수준으로 형성되고 있다.

중국에서는 노동절 연휴 이전에 다수의 최종사용자들이 구매를 마무리하면서 전반적인 구매 관심이 약화된 모습이다. 또한, 양쯔강 지역으로의 대규모 수입 물량 유입이 현지 수요를 충분히 충족시키며 추가 수요를 제한했다. 생산업체들의 판매 압력은 업체별로 상이했으며, 일부 거래 또는 협상이 평가 범위보다 낮은 수준에서 이뤄졌다는 보도도 있었으나, 이에 대한 정확한 확인은 이루어지지 않았다.

동남아시아에서는 주요 다운스트림 시장의 판매 부진으로 PE(Polyethyelne) 구매 활동도 전반적으로 저조했다. 시장 참가자들은 중동발 역외물량을 포함한 충분한 공급이 지역 내 전반적인 수급 여유를 더욱 확대시켰다고 전했다. 그러나 공급 과잉과 낮은 구매 관심에도 불구하고 PE 가격은 안정세를 유지했으며, 이는 판매자들이 일정한 제안 수준을 고수한 데 따른 것으로 풀이된다.

미국 Chevron Phillips Chemical은 텍사스(Texas) 시더바이유(Cedar Bayou) 소재 에틸렌 172만5000톤, 프로필렌 4만5000톤 크래커를 5월초 예기치 못한 사유로 가동 중단되었다.

Versalis는 프랑스 덩케르크(Dunkirk) 소재 에틸렌 38만톤, 프로필렌 9만5000톤 크래커에 대해 최근 FM(불가항력)을 선언했다. <박한솔 책임연구원>