HDPE(High-Density Polyethylene)는 하락했다.

아시아 HDPE 시장은 국제유가 및 에틸렌 약세, 관망세 영향으로 동북아와 동남아를 중심으로 하락했으나, 에틸렌과의 스프레드는 손익분기점을 상회했다.

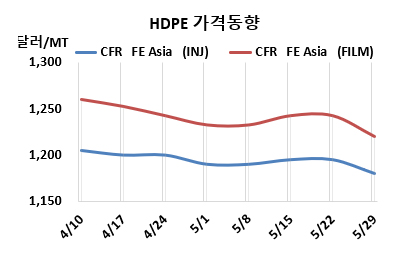

HDPE 시세는 5월27일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 1180달러로 15달러, CFR SE Asia는 1340달러로 35달러 하락했다. 블로우몰딩(Blow-Molding)은 FEA가 1175달러로 20달러, SEA는 1345달러로 35달러 떨어졌다. 필름(Film)은 FEA가 1220달러로 23달러, SEA는 1370달러로 35달러 하락했다. 얀(Yarn)은 FEA가 1220달러로 10달러, SEA는 1375달러로 35달러 떨어졌다.

CFR India는 인젝션 1405달러, 블로우몰딩 1405달러, 필름은 1415달러, 얀은 1400달러로 변동이 없었다. 유럽은 5월29일 인젝션이 FD NWE 톤당 1700유로로 50유로, 블로우몰딩은 1630유로 70유로, 필름은 1700유로로 50유로 떨어졌다.

국제유가는 5월27일 브렌트유(Brent) 기준 배럴당 94.29달러로 약 11달러 급락하며 약세를 보였다.

아시아 HDPE 시장 역시 동북아와 동남아를 중심으로 하락 압력이 이어졌으며, 남아시아 대부분 지역은 관망세 속에 보합권을 유지했다.

원료 에틸렌 가격이 큰 폭으로 하락하면서 아시아 시장 전반의 심리가 약화됐다. 구매자들은 관망세를 유지하고 있으며, 2026년 6월30일 종료 예정인 인디아의 일부 석유화학 제품 대상 관세 면제 조치 역시 시장 경계감을 키우며 신규 수입 계약에 부담으로 작용하고 있다. 여기에 국제유가 약세까지 더해지면서 아시아 시장 참가자들은 전반적으로 신중한 태도를 유지하고 있다.

원료 에틸렌(Ethylene)은 CFR NE Asia가 1020달러로 100달러, CFR SE Asia는 1090달러로 80달러 하락하며 약세를 이어갔다. 이에 HDPE(필름: CFR FE Asia)와 에틸렌(CFR NE Asia)과의 스프레드는 전주 대비 77달러나 확대된 톤당 200달러를 기록하며 손익분기점 150달러를 넘어섰다.