SM(Styrene Monomer)은 하락했다.

아시아 SM 시장은 국제유가가 69달러대로 하락한 가운데 수요 부진과 재고 증가, 관세 불확실성 속에 전반적인 약세가 지속됐다.

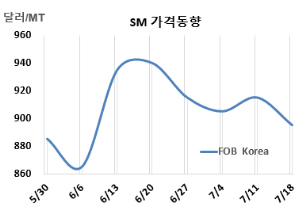

SM 시세는 7월18일 FOB Korea가 톤당 895달러로 20달러, CFR SE Asia는 935달러로 15달러 하락했다. CFR China는 905달러로 20달러, CFR Taiwan은 935달러로 15달러, CFR India는 925달러로 20달러 떨어졌다.

국제유가가 7월18일 브렌트유(Brent) 기준 배럴당 69.28달러로 약 1달러 하락했고, 나프타도 CFR Japan 기준 톤당 576달러로 약 8달러 하락한 가운데 아시아 SM 시장은 제한적인 거래와 시장 관망세 속에 하락했다. 현물 시장 논의가 거의 이뤄지지 않으면서 구매 의향이 줄어든 것으로 보이며, 시장 참여자들 사이에 신중한 태도가 감지되고 있다. 이러한 한산한 분위기는 다운스트림 수요에 대한 불확실성이나 원료 가격 변동성에 기인한 것으로 보이며, 구매자와 판매자 모두 보수적인 입장을 유지하고 있는 상황이다. 양측 모두의 뚜렷한 구마‧판매 없이 SM 가격은 계속해서 하락 압력을 받고 있다.

한편, 한 소식통에 따르면 “타이에서는 미국과의 관세 협상 결과를 지켜보며 다운스트림 업체들이 여전히 신중한 태도를 보이고 있다”고 전했다. 한 역내 생산자는 “관세가 베트남이나 인도네시아 수준으로 낮아지거나 최소한 비슷하게 유지되기를 기대하고 있다”며, “관세가 인상될 경우 타이 시장의 경쟁력이 약화될 수 있다”고 우려했다. 이러한 불확실성은 투자와 조달 결정에도 영향을 미치고 있으며, 기업들은 최종적인 관세 체계가 비용 구조와 수출 기회에 어떤 영향을 줄지 면밀히 평가하고 있는 것으로 보인다.

중국 내 설비의 감산에도 불구하고 항만 재고는 증가세를 보이고 있다. 이는 시장이 여전히 공급 과잉 상태임을 보여주는 신호다. 수요 측면에서도 계절적 수요가 부진했으며, 필수적이고 긴급한 수요만 일부 발생하는 상황이다. 이처럼 낮은 수요는 SM 가격을 지지하기에 역부족이며, 공급 축소에도 불구하고 시장의 약세 흐름이 지속되는 배경이 되고 있다.

한 무역상은 “현재 SM 시장의 기초여건이 약하며, 일부 다운스트림 제품의 손실이 확대되고 완제품 재고 부담이 좀처럼 줄지 않아 상황이 쉽게 바뀌기 어려운 국면”이라고 지적했다. 공급과 수요에 대한 기대가 모두 낮은 가운데, 단기적으로도 시장은 약세 흐름을 이어갈 것으로 예상된다.

인디아에서는 구매자들이 관망세를 이어가며 전반적인 거래량이 감소하고 있다. 이는 시장 내 불확실성과 구매 심리 위축을 반영하는 것으로, 실거래가 크게 줄어든 상황이다. 뚜렷한 구매 수요가 없는 가운데 시장 유동성도 낮은 수준을 유지하고 있으며, 수요 회복 전까지는 가격 변동도 제한적일 전망이다. 인디아 국내 가격은 수요 위축과 충분한 재고 영향으로 전주 대비 kg당 1루피 하락했으며, 칸들라(Kandla) 소재 ex-tank 기준 kg당 82루피 수준으로 형성됐다. 일부 최종 사용자들은 kg 81루피 수준을 희망하며 가격에 대한 하락 압력이 큰 상황이다.

한 무역상 “이미 일부 거래는 손실을 감수한 채 이뤄지고 있다”며 시장의 어려움을 설명했다. 여기에 더해 칸들라 항의 선적 지연도 심화되어, 평균 대기일이 기존 3-4일에서 7-8일로 늘어나며 물류 부담과 시장 불확실성을 더욱 가중시키고 있다.

원료 벤젠(Benzene) 가격은 FOB Korea 725달러로 변동이 없었다.

유럽은 FOB Rotterdam 톤당 1065달러로 10달러 상승한 반면, 미국은 FOB US Gulf 파운드당 44.65센트로 톤당 984달러 7달러 하락했다.

FOB USG와 FOB Korea의 스프레드는 톤당 89달러로 이전보다 13달러가 확대되면서, 운송코스트 30-40달러와 상관없이 미국 수출이 지속될 것으로 예상된다.

중국 Tangshan Risun Chemical은 허베이성(Hebei) 소재 SM 30만톤 플랜트를 7월5일, PetroChina Jinzhou Petrochemical은 랴오닝성(Liaoning) 소재 SM 8만톤 플랜트를 7월 중순 정기보수에 들어갔다. Sinopec Hunan Petrochemical은 4월 중순 정기보수 들어간 후난성(Hunan) 소재 SM 12만톤 플랜트를 7월 중순, Hongrun Petrochemical은 6월초 정기보수 들어간 산둥성(Shandong) 소재 SM 12만톤 플랜트를 7월 중순 재가동했다.

싱가포르 Aster Chemicals & Energy는 5월초 정기보수 들어간 풀라우 세라야(Pulau Seraya) 소재 No.2 SM 62만톤 플랜트의 재가동 일정을 6월 중순에서 무기한 연기했다. Idemitsu SM Malaysia는 7월초 예상치 못한 정지로 가동 중단한 파시르구당(Pasir Gudang) 소재 SM 24만톤 플랜트를 7월 중순 재가동했다. (박한솔 책임연구원)