아시아 석유화학산업은 수요 부진 장기화, 중국의 대대적 신증설, 미국산 PE(Polyethylene) 유입 등으로 고전하고 있다.

최대 소비국인 중국이 경기침체 속에서도 생산능력을 꾸준히 확대하면서 공급과잉이 심화되고 있으며, 미국이 셰일(Shale) 베이스로 강력한 코스트 경쟁력을 갖춘 PE를 대량 수출함에 따라 수익성 악화가 계속되고 있다.

특히, 국내 석유화학산업은 국내수요가 크지 않은 가운데 수출에 의존해 생산능력을 확대함으로써 엄청난 타격을 입고 있으며, 주요 수출국인 중국 수요가 감소하거나 반덤핑관세 등으로 수출이 어려워지고 있어 수익성 개선을 기대하기 어려운 상태이다.

에틸렌, 가동률 하락에도 공급과잉 “심각”

국내 석유화학산업은 2024년부터 에틸렌(Ethylene)을 중심으로 공급과잉이 심화되면서 어려움을 겪고 있다.

한국화학산업협회에 따르면, 국내 에틸렌 생산량은 2024년 1038만6000톤으로 전년대비 94만9000톤 늘어난 반면, 국내수요는 860만9000톤으로 12만 5000톤 증가에 그쳤다.

5000톤 증가에 그쳤다.

에틸렌 생산능력은 2025년 6월 기준 1301만톤에 달했으나 국내수요는 2020년 817만3000톤에서 2021년 938만1000톤으로 급증한 이후 2022년 896만6000톤, 2023년 848만4000톤으로 감소했고 2024년에도 소폭 증가에 그치는 등 부진이 계속되고 있다.

스팀 크래커 가동률은 2024년 80.3%로 간신히 80%선이 무너지지 않았으나 전체 석유화학 플랜트 가동률은 80% 아래로 떨어진 것으로 추정된다.

여수상공회의소에 따르면, 여수단지 가동률은 2023년 1분기 88.1%에서 2024년 1분기 86.9%, 2025년 1분기 81.5%로 하락했다.

특히, LG화학은 여수공장 가동률이 78.7%, 롯데케미칼은 76.0%에 그친 것으로 파악된다.

롯데케미칼은 2024년 9월 여수2공장의 PET(Polyethylene Terephthalate) 생산라인에 이어 12월 EG(Ethylene Glycol), EOA(Ethanolamine) 생산라인 가동을 중단했고, LG화학은 2024년 SM(Styrene Monomer) 가동을 중단했다.

대산단지 역시 2024년 전체 가동률이 30% 급락한 것으로 알려졌다.

국내 석유화학산업은 수출비중이 높아 가동률 감축 외에는 공급과잉에 대응할 방법이 없는 것으로 평가되고 있다. 2024년에는 에틸렌 수출량 180만톤 중 대부분을 중국에 내보냈고 PE, PP(Polypropylene)는 전체 생산량의 60-70%를 수출한 것으로 나타났다.

그러나 중국이 생산능력을 확대하고 있을 뿐만 아니라 한국산 등 수입 석유화학제품을 대상으로 무역장벽을 높이고 있어 수출 감소가 확보시되고 있다.

중국, PE 수입 줄이고 PP는 수출국 전환

중국은 에틸렌 생산능력이 2025년 6000만톤대로 전년대비 780만톤 증가할 것으로 예상된다. 2019년 3000만톤 수준에서 6년만에 2배 확대하는 것이다.

2026-2028년에도 에틸렌 신증설을 다수 계획하고 있어 2028년에는 7000만톤 중반에서 8000만톤대에 육박하는 수준으로 확대되고 2030년대에는 1억톤대까지 확대될 가능성이 제기되고 있다.

반면, 중국은 아시아 최대의 석유화학 소비국으로 자리 잡고 있음에도 불구하고 2024년 PE 소비 증가율이 5%에 그쳤다. 물론, 2024년 PE 수입량이 1673만톤에 달했고 수입량에서 수출량을 뺀 순수입량이 1500만톤으로 여전히 수입의존도가 높은 것으로 파악되고 있다.

그러나 최근 미국산 PE가 중국 시장에 대량 유입되면서 중국 수출에 의존하고 있는 한국을 포함해 아시아 국가들은 타격이 불가피해지고 있다.

미국은 2010년대 셰일혁명을 통해 세계적인 석유, 천연가스 생산대국으로 부상했으며 셰일 베이스 원료의 코스트 경쟁력을 활용해 석유화학제품 생산능력을 대폭 확대하고 있다.

PE는 2024년 수출량이 1461만톤에 달했고 약 20%를 중국에 내보낸 것으로 알려졌다. 다만, 도널드 트럼프 2기 행정부가 들어선 이후 미국-중국의 보복관세 전쟁이 이어지고 있어 2025년 4월 이후에는 중국도 미국산 PE 수입을 줄이고 있다.

중국은 PE를 수입한 후 플래스틱 가공제품 수출을 확대함으로써 플래스틱제품까지 공급과잉을 유발하고 있다. 2024년에는 플래스틱 수입량이 2898만톤, 수출량은 2565만톤으로 수입이 수출을 333만톤 초과했으나 수입초과 폭이 예년에 비해 대폭 축소된 것으로 나타났다.

특히, PDH(Propane Dehydrogenation) 플랜트 신증설과 함께 PP 수출을 늘리고 있다.

중국은 2024년 말 기준 PDH를 통한 프로필렌(Propylene) 생산능력이 2200만톤 이상으로 급증했고, PP 수출량은 2019년 42만톤에서 2024년 246만톤으로 5년 사이 5.8배나 폭증했으며 2025년 3월과 5월에는 수출량이 수입량을 초과했다.

한국, NCC 중심 구조로는 생존 어렵다!

국내 석유화학산업은 시급한 구조조정이 요구되고 있다.

2025년 6월 롯데케미칼과 HD현대가 대산석유화학단지 NCC(Naphtha Cracking Center) 통합을 위한 실무 협의에 돌입했다는 소식이 전해졌으나 공동 운영 가능성이 제기될 뿐 진척이 없는 것으로 판단된다.

NCC 통합은 HD현대케미칼 크래커에 롯데케미칼이 가동하고 있는 대산 NCC를 이전하고 HD현대가 출자하는 형태로 논의하고 있는 것으로 알려졌다. 양사는 대산에서 HD현대 자회사 HD현대오일뱅크가 지분 60%, 롯데케미칼이 지분 40%를 보유한 합작기업 HD현대케미칼을 통해 에틸렌 생산능력 85만톤의 HPC(Heavy Feed Petrochemical Complex)를 가동하고 있으며, 롯데케미칼은 단독으로 에틸렌 생산능력 110만톤의 NCC를 가동하고 있다.

하지만, HD현대 관계자는 “아직 정해진 것은 아무것도 없다”고 밝혔다.

국내 NCC 베이스 석유화학 생산구조는 이미 경쟁력을 상실했다는 평가가 주류를 이루고 있다.

서지용 상명대 경영학과 교수는 “범용제품 중심의 NCC 생산체계로는 글로벌 수요 둔화와 원가 부담 이중고를 극복하기 어렵다”며 “구조조정은 특정기업 문제가 아니라 패러다임 전환을 위한 숙제”라고 강조했다.

특히, 이덕환 서강대 화학과 교수도 “NCC 중심 대량 생산구조는 더 이상 유지되기 어려우며 생산설비 감축은 그저 현재의 손실을 줄일 뿐 근본적인 경쟁력 회복은 아니다”라며 “생산설비 통합은 체질 개선을 위한 시작이어야 하고 단순한 생산 축소에 그쳐서는 안된다”고 진단했다.

석유화학산업 경쟁력 강화 특별법이 통과되면 통합 흐름에 속도가 붙을지도 주목된다. 특별법은 전기요금 감면, 공정거래법 특례, 생산설비 감축에 따른 세제 혜택 등을 포함하고 있으며 주철현 더불어민주당 의원과 박성민 국민의힘 의원 등이 발의했다. 다만, 구체적인 내용이나 논의 일정은 잡히지 않은 것으로 알려졌다.

정부, 에틸렌 370만톤 감축하라!

정부가 석유화학산업의 자율적 사업재편을 유도하기 위한 최후통첩을 보냈다.

정부는 2025년 8월20일 구윤철 경제부총리 겸 기획재정부 장관 주재로 산업 경쟁력 강화 관계 장관 회의를 열어 △과잉설비 감축 및 고부가 스페셜티 전환 △재무 건전성 확보 △지역경제·고용 영향 최소화 등 구조개편 3대 방향을 제시했다.

또 △3개 석유화학단지 대상 동시 구조개편 추진 △충분한 자구노력 및 타당성 있는 사업재편 계획 마련 △종합 지원 패키지 마련이라는 정부 지원 3대 원칙을 내놓았다.

정부는 앞서 공급과잉 해소를 위해 적극적으로 생산 감축에 나설 시 맞춤형 지원을 하고 무임승차에는 지원 대상에서 제외하는 등 단호히 대처하겠다는 방침을 밝힌 바 있으며 선 자구노력, 후 정부지원 방침을 강조하며 사즉생의 각오로 임할 것을 주문하고 있다.

구윤철 부총리는 “석유화학산업이 직면한 문제는 명약관화하지만 국내기업들은 그동안 문제를 외면했다”고 질책했다. 예고된 글로벌 공급과잉에도 과거 호황에 취해 설비를 증설했고 고부가 전환까지 실기했다는 것이다.

이에 따라 정부는 석유화학산업 위기의 근본 원인으로 꼽히는 공급과잉 문제 해소를 위해 에틸렌 생산능력 기준 270만-370만톤의 NCC 감축이 필요하다고 제시했다. 증설 중인 설비까지 포함한 국내 전체 생산능력 1470만톤의 18-25%에 해당하는 수준이다.

산업통상자원부와 주요 석유화학기업들은 2025년 말까지 구체적 사업재편 계획을 제출하는 협약을 체결한 것으로 알려졌다. 자율적으로 진행되던 사업 재편 논의가 상이한 이해관계와 입장 탓에 속도를 내지 못하는 상황에서 감축 목표와 협상 시한이 정해지면서 구조조정 논의가 본격화할 것으로 예상되고 있다.

다만, 정부가 구체적인 감축 대상을 사전에 정하지는 않았으며 개별기업이 사업재편 계획을 들고 오면 금융, 세제, 연구개발(R&D), 규제 완화 등을 결합한 맞춤형 지원 패키지를 제공할 방침이다.

금융위원회는 8월21일 KB, 신한, 하나, 우리, NH농협 등 5대 시중은행과 산업은행, 기업은행, 수출입은행 등과 함께 석유화학 사업재편을 위한 간담회를 열었다.

채권금융기관 공동협약을 통해 석유화학기업의 자금 수요에 대응할 방침이며 권대영 금융위원회 부위원장은 “석유화학산업은 한국 산업경쟁력의 근간을 이루는 기간산업으로 포기할 수 없지만 더는 수술을 미룰 수 없는 처지가 됐다”며 “말뫼(Malmo)의 눈물을 잊지 말아야 한다”고 강조했다.

금융권은 석유화학기업의 자구노력과 사업재편 계획 타당성이 인정되면 채권금융기관 공동협약을 통해 지원에 나서는 쪽으로 의견을 모은 것으로 알려졌다.

석유화학기업이 협약에 따라 금융 지원을 신청하면 기존 여신 유지를 원칙으로 구체적인 내용 및 수준은 신청기업과 채권금융기업의 협의에 따라 결정하기로 했다.

석유화학 수익성 사실상 “소멸상태”

국내 석유화학산업은 상반기 매출원가율이 99%에 육박해 수익성이 사실상 소멸 수준으로 나타났다.

LG화학, 롯데케미칼, 한화솔루션, 에쓰오일, 대한유화, 한화토탈에너지스, SK지오센트릭, HD현대케미칼, GS칼텍스 등 최근 구조재편 협약을 맺은 주요 석유화학기업 9사는 2025년 상반기 매출원가율이 평균 98.6%로 전년동기대비 3.9%포인트 높아졌다. 구조재편 협약기업은 10곳이지만 DL케미칼은 반기 보고서를 제출하지 않아 제외됐다.

HD현대케미칼의 매출원가율이 107.3%로 가장 높았고 한화토탈에너지스 103.7%, SK지오센트릭 101.0%, 대한유화 100.5% 등이 뒤를 이었다.

2021년에는 SK지오센트릭(96.2%), HD현대케미칼(94.1%), 대한유화(91.1%), GS칼텍스(91.1%) 등 4곳만 90%를 넘겼으나 2025년 상반기에는 4곳이 100%를 넘겼다.

9사는 매출원가율이 2021년 87.6%, 2022년 92.3%, 2023년 93.8% 등으로 꾸준히 상승하고 있으며 2025년 상반기 모두 영업적자를 기록해 총 적자액은 1조8000억원이 넘었다. 매출원가율은 매출액 중 원가가 차지하는 비율이기 때문에 높을수록 이익을 내기 힘들어진다.

매출원가율 상승은 석유화학 수익성 지표로 여겨지는 에틸렌 스프레드가 계속 축소됐기 때문으로 파악된다. 에틸렌 스프레드는 일반적으로 톤당 300달러가 손익분기점이지만 2025년 2분기에는 원료 나프타(Naphtha) 가격 상승과 함께 중국 및 중동의 에틸렌 증산으로 판매가격이 하락함에 따라 220달러 수준에 머물렀다.

또 국내 전기요금이 상승한 것도 비용 증가 압박을 더했다. 전기요금은 에틸렌 원가의 약 60%를 차지하며 전력당국은 산업용 전기요금을 2023년 11월, 2024년 10월 잇달아 인상해 고압A 기준 산업용 전기요금은 2022년 1분기 kWh당 105.5원에서 2024년 4분기 174.0원으로 64.9% 올랐다.

이에 따라 지방자치단체와 석유화학기업들이 위기에 처한 산업단지에 대한 한시적 전기요금 인하를 요청했으나 정부가 새롭게 발표한 구조재편안에는 전기요금 인하를 비롯한 보편적 지원안이 제외됐다.

석유화학기업들은 적자가 커질 수밖에 없는 상황에서 구조재편의 원활한 추진과 지역 위기 극복을 위한 추가 지원이 필요하다고 주장하고 있다.

석유화학 관계자는 “정부가 선 자구노력 후 정부지원 방침을 밝힘에 따라 뼈를 깎는 각오로 구조재편에 동참할 것”이라면서도 “다만, 한계 상황을 극복할 수 있는 세제 혜택이나 금융 지원 등이 병행돼야 힘을 받을 수 있을 것”이라고 강조했다.

일본, 35개월 연속 저가동 체제 장기화

국내 뿐만 아니라 다른 아시아 국가 석유화학산업도 상황이 심각한 것으로 판단된다.

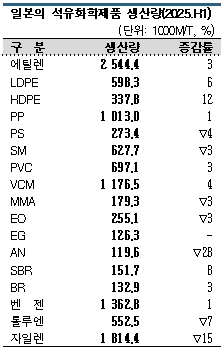

타이완은 2024년 에틸렌 가동률이 64.8%, 타이는 85.4%에 머물렀으며 일본은 2024년 에틸렌 생산량이 498만톤으로 37년만에 500만톤 아래로 줄었고 가동률은 79.6%로 2025년 6월까지 35개월 연속 손익분기점 기준 90%를 하회했다.

타이완은 에틸렌 생산능력이 400만톤, 일본은 616만톤으로 한국과 동일하게 내수를 상회하며 수출에 의존할 수밖에 없는 구조이다.

이에 따라 타이완과 일본은 2024년 PE와 PP를 각각 50만-60만톤 수준 수출한 것으로 알려졌다.

그러나 일본은 수출 포함 PE 판매량이 2024년 198만톤으로 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행) 이전인 2019년 대비 20% 급감했다.

2021년에는 코로나19 팬데믹 종료와 함께 PE 판매량도 244만톤으로 회복됐으나 인구 감소, 고령화, 편의점‧슈퍼마켓 등의 비닐봉지 무상제공 종료 등 구조적인 수요 부진 및 공급과잉 때문에 다시 감소했다.

아시아, 가동중단‧통폐합‧감산 잇따른다!

그러나 일부 석유화학기업들은 가동중단 및 감산에 나서고 있다.

필리핀에서는 JG Summit이 2023년 완공한 신규 에틸렌 크래커의 가동을 무기한 중단하기로 했으며, 롯데케미칼은 롯데티탄(Lotte Chemical Titan)이 말레이지아에서 운영하고 있는 NCC를 가동중단했다.

타이 SCG(Siam Cement Group)는 2024년 10월 상업가동을 시작한 지 얼마 되지 않은 베트남 남부 롱손(Long Son) 석유화학단지의 가동을 중단했으며 2025년 8월 말부터 9월 초 재가동하기로 결정했다.

싱가폴은 탄소세를 도입함으로써 석유화학산업 재편에 압박을 넣고 있다.

일본에서는 마루젠석유화학(Maruzen Petrochemical)이 2026년, 이데미츠코산(Idemitsu Kosan)은 2027년 치바(Chiba) 소재 스팀 크래커를 각각 1기씩, 에네오스(Eneos)는 2027년 가와사키(Kawasaki) 크래커 1기를 가동중단할 예정이다.

또 미쓰이케미칼(Mitsui Chemicals), 아사히카세이(Asahi Kasei), 미츠비시케미칼(Mitsubishi Chemical)은 생산 최적화를 위해 3사가 각각 가동하고 있는 스팀 크래커를 통폐합하는 방안을 검토하고 있다.

마루젠석유화학, 이데미츠코산, 에네오스, 미쓰이케미칼 등 3사가 각각 1기씩 4기의 크래커를 가동중단하면 일본은 에틸렌 생산능력이 170만톤 줄어들고 경제산업성이 2050년 내수로 예상한 400만톤에 가까워져 공급과잉 상황이 소폭이나마 해소될 것으로 기대된다.

마루젠, 52만5000톤 가동중단하고 집약

일본 마루젠석유화학은 에틸렌 집약을 통해 풀가동 체제를 회복할 예정이다.

마루젠석유화학은 2026-2028년 시행하는 차기 중기경영계획에 에틸렌 풀가동을 위해 실제 수요에 맞추어 스팀 크래커 등 설비 개조를 실시하는 방안을  담은 것으로 알려졌다.

담은 것으로 알려졌다.

치바 소재 스팀 크래커 2기 중 에틸렌 생산능력 52만5000톤을 가동중단하고 마루젠석유화학 55%, 스미토모케미칼(Sumitomo Chemical) 45% 합작한 게이요에틸렌(Keiyo Ethylene)의 76만8000톤 크래커에 생산을 집약해 가동률을 100%로 끌어올릴 계획이다. 게이요에틸렌 76만8000톤 크래커는 일본 스팀 크래커 중 가장 최근 완공된 설비이자 에틸렌 생산능력도 최대이다.

마루젠석유화학은 중국을 중심으로 아시아 에틸렌 생산능력이 계속 확대되고, 특히 에탄(Ethane) 베이스로 가격 경쟁력이 우수한 에틸렌이 급격히 유입됨에 따라 구조개혁이 시급하다고 판단하고 일찍부터 에틸렌 집약 계획을 세운 바 있다.

하지만, C4 이후 유분을 얻을 수 있는 NCC만의 특성도 살릴 수 있도록 완전한 가동중단 대신 최근 완공한 게이요에틸렌 설비를 활용함으로써 나프타 베이스만의 강점을 살리는 것을 목표로 하고 있다.

일부에서는 마루젠석유화학이 에틸렌 집약과 함께 일부 유도제품 생산도 함께 줄일 것으로 우려했으나 현재 단계에서 유도제품 생산체제에 큰 변화는 없을 것으로 판단되며, 오히려 가동중단 NCC에 부속된 증류탑과 열교환기 등 설비 일부를 게이요에틸렌에서 활용함으로써 생산을 더욱 효율화할 수 있을 것으로 기대하고 있다.

가동중단 설비 철거 및 게이요에틸렌 설비 개조 등에 100억엔 이상을 투입할 것으로 예상되는 가운데 에틸렌 집약 후 유분 밸런스를 어떻게 조정하느냐가 수익을 좌우할 것으로 주목되고 있다.

C4·C5·C9이후 유분 생산까지 최적화

마루젠석유화학은 에틸렌 수요가 이미 침체돼 있는 만큼 기존 가동조건을 조정해 C3, C4 유분 수율을 높일 것으로 예상되고 있다.

특히, C4 유분은 기존 2기 체제에서 이미 풀가동 상태이기 때문에 설비 집약 후 공급 감소가 불가피해 유도제품에 미치는 영향을 최소화하기 위해서는 가동조건 조정을 통한 생산량 요구되고 있다.

다만, 유도제품 중 MEK(Methyl Ethyl Ketone)는 생산능력이 17만톤으로 주요 공급기업이기 때문에 시황에 따라 외부 원료를 활용할 가능성이 제기되고 있다.

C5 유분은 No.3 에틸렌 크래커 증류탑을 게이요에틸렌으로 옮김으로써 처리량을 확보할 예정이다.

원래부터 공급과잉 상태였기 때문에 기존 다운스트림이나 수요기업에 대한 공급은 차질을 빚지 않을 것으로 판단되며 PU(Polyurethane) 발포제 등에 사용되는 사이클로펜탄(Cyclopentane)은 수요 증가가 기대됨에 따라 생산을 계속 확대할 예정이다.

C9 유분은 증류탑을 이전해 생산량이 급격히 줄어들 가능성은 낮으며 코스모에너지(Cosmo Energy), 아라카와케미칼(Arakawa Chemical)과의 합작기업인 치바아르콘(Chiba Arkon)이 생산하는 C9계 수소화 석유수지 생산을 위해 원료용으로 계속 투입할 방침이다.

마루젠석유화학은 기타 유도제품이나 경쟁기업 생산제품을 고려할 때 게이요에틸렌과 정기보수 시기를 맞추는 등 에틸렌 집약에 따른 추가적인 조치가 필요할 것으로 보고 있다.

다만, PE 수요가 2030년까지 회복될 가능성이 희박하다는 점에서 추가 조치에 신속히 나설 필요는 없다고 판단하고 있다.

마루젠석유화학은 최근 포토레지스트용 수지를 중심으로 한 기능성 화학제품 사업을 확대하고 있으나 기초화학제품 사업도 계속 유지하며 일본 석유화학 서플라이체인을 유지할 계획이다.

에쓰오일, 샤힌 프로젝트로 프로필렌 시장 자극

반면, 국내 석유화학기업들은 아시아 공급과잉을 부추기고 있다.

먼저, 에쓰오일이 울산에서 추진하고 있는 샤힌 프로젝트는 국내 프로필렌 시장 상황을 더욱 악화시킬 것으로 우려되고 있다.

샤힌 프로젝트는 에틸렌 180만톤, 프로필렌 77만톤, 부타디엔(Butadiene) 20만톤, 벤젠(Benzene) 28만톤 등 기초유분과 유도제품 LLDPE(Linear Low-Density PE) 88만톤 및 HDPE(High-Density PE) 44만톤을 생산한다.

특히, TC2C(Thermal Crude to Chemical) 기술을 적용하는 세계 최초의 생산기지라는 점에서 세계적인 관심을 모으고 있다. TC2C 프로세스는 에쓰오일 모회사 아람코(Saudi Aramco)가 러머스(Lummus Technology)와 함께 개발한 기술로, 원유와 중질유를 처리해 원료 나프타와 LPG(액화석유가스) 등 올레핀 원료를 바로 생산할 수 있으며 일평균 처리능력이 4만6000배럴에 달하는 것으로 알려졌다.

원유 1배럴당 최대 60% 이상을 화학제품으로 전환할 수 있다는 점에서 전환율이 10% 전후에 그치는 기존 정유공장과 NCC보다 우수한 경쟁력을 확보할 것으로 기대된다.

샤힌 프로젝트는 2025년 5월 기준 EPC(설계·조달·시공) 공정률 69.1%를 달성했고 2026년 6월 완공 후 9월 상업가동이 가능할 것으로 예상되고 있다.

다만, 에틸렌은 국내에서 생산 증가분을 모두 소비할 수 없어 일정량을 수출할 것이 확실시되고, 프로필렌 역시 에쓰오일이 자체적으로 추진하는 유도제품 프로젝트가 없는 가운데 기존 생산분을 포함해 100만톤 정도를 상업 판매할 것으로 예상되고 있다.

프로필렌은 수송에 고압 액화 탱크가 필요할 뿐만 아니라 수출이 까다로워 국내 공급에 주력할 수밖에 없고, 효성화학과 SK어드밴스드가 PDH 플랜트를 가동하고 있어 샤힌 프로젝트가 국내 시장 재편에 영향을 미칠 것으로 예상된다.

롯데케미칼, 라인 프로젝트 상업가동 “임박”

롯데케미칼은 인도네시아 라인 프로젝트를 상업 가동함으로써 동남아 석유화학 공급과잉을 심화시킬 것으로 예상된다.

라인 프로젝트는 롯데케미칼이 인도네시아 반텐(Banten)에서 동남아 석유화학 자회사 롯데티탄과의 합작기업 LCI(Lotte Chemical Indonesia)를 통해 진행하는 대규모 프로젝트로, 총 39억달러(약 5조1000억원)를 투자해 에틸렌 생산능력 100만톤, 프로필렌 52만톤의 NCC와 PP 25만톤 플랜트 등을 건설하는 롯데케미칼 사상 최대 해외 프로젝트이다.

롯데티탄은 최근 산하 PE 생산기업 LCTN(Lotte Chemical Titan Nusantara)에게 2025년 9월부터 10년간 매년 에틸렌 35만톤을 공급하는 장기계약을 체결했고, 인도네시아 아사히마스케미칼(Asahimas Chemical)과도 2025년 7월1일부터 10년간 매년 에틸렌 15만톤을 공급하는 계약을 체결한 것으로 알려져 상업가동이 임박한 것으로 파악되고 있다.

여기에 원료 도입을 위해 아람코와 2025년 7월부터 3년간 나프타를 매년 30만-40만톤 조달하는 계약을 체결함에 따라 2025년 하반기 상업가동이 확실시되고 있다.

LCTN은 LCI의 자회사로 PE 45만톤 플랜트를 가동하고 있으며, 롯데케미칼은 라인 프로젝트 가동을 통해 인도네시아에서 나프타-에틸렌-PE로 이어지는 일관생산체제를 확립할 것으로 기대하고 있다.

동남아도 에틸렌 재편 본격화하는데…

타이완 FPC(Formosa Plastics)는 석유화학 자회사 FPCC(Formosa Petrochemical)를 통해 마이랴오(Mailiao)에서 스팀 크래커 3기를 가동하고 있으나 곧 1기를 가동중단할 예정이다.

생산능력은 No.1 70만톤, No.2 103만톤, No.3 120만톤이며 앞으로 1년 안에 No.2 크래커의 가동을 중단할 것으로 알려졌다.

중국발 공급과잉으로 에틸렌 가격 상승을 기대하기 어렵고 지정학적 리스크가 확대된 가운데 서플라이체인 혼란이 심화됨에 따라 합리화에 나서는 것으로 파악된다.

타이 PTTGC(PTT Global Chemical)는 AN(Acrylonitrile) 철수에 이어 범용제품 생산비중을 줄이고 스페셜티 사업의 비중을 현재의 20%에서 5년 후 30%로 확대하는 등 포트폴리오 개혁을 추진한다.

PTTGC는 2024년 아사히카세이와 합작관계를 청산함으로써 AN, MMA(Methyl Methacrylate) 사업에서 철수했으며 앞으로도 수익성이 기대되지 않는 유도제품을 가동중단할 계획이다.

다만, 업스트림은 ECC(Ethane Cracking Center) 3기와 NCC 2기를 모두 가동할 예정이다. 원료 다양화를 통해 유연성을 높임으로써 수익 악화에 대응할 것으로 알려졌다.

아시아 석유화학기업들은 5월15-16일 타이 방콕(Bangkok)에서 열린 아시아석유화학회의(APIC)에서도 공통적인 의견으로 제시된 것처럼 중국발 공급과잉 영향으로 2020년대 후반까지는 구조적 불황이 불가피할 것으로 우려하고 있다.

동남아는 인구와 함께 석유화학 수요가 급증할 것이라는 전망 아래 최근 수년간 신증설 계획이 잇달아 발표됐으나 공급과잉 여파로 일부는 백지화됐고 기존 설비 가동중단도 늘어날 것으로 예상된다.

중국‧미국 이어 중동도 신증설 확대…

아시아 석유화학 시장을 둘러싼 시장 환경 악화는 장기화될 계속될 것으로 우려되고 있다.

중국은 정부가 탈탄소 정책을 추진하면서 노후설비 폐쇄를 명령하고 있으나 신규 건설되는 설비가 더 많아 생산능력이 확대일로를 걷고 있는 것으로 파악된다.

여기에 중국은 2025년 PE 소비 증가율이 10% 정도로 전년대비 2배 회복됐으며 에틸렌 환산 수요 500만-600만톤이 되살아나는 셈이기 때문에 신증설 열풍이 멈추지 않을 것으로 판단되고 있다.

미국 역시 석유화학제품 공급을 꾸준히 확대하고 있다.

먼저, 트럼프 2기 행정부가 에너지 및 제조업 강화 노선을 택하면서 2025년 들어 석유 관련 투자가 활성화되고, 중국과 관세전쟁을 벌이며 중국에 대한 의존도를 낮추고 있기 때문에 주요 석유화학제품을 중심으로 자체 생산하려는 움직임이 가속화될 것으로 예상된다.

아시아 석유화학 시장은 미국과 중국이 신증설을 멈춘 후에야 수급밸런스가 맞추어질 것으로 판단된다.

그러나 최근 중동지역도 석유화학 신증설에 나섰고 중국이 범용제품 뿐만 아니라 고부가제품까지 생산능력을 확대하고 있기 때문에 아시아 석유화학산업이 예전과 같은 성장세를 되찾기는 어려울 것으로 평가되고 있다. (강윤화 책임기자: kyh@chemlocus.com)