수직계열화에 동남아 투자로 규제 회피 … AI 도입 통해 수익성 강화

중국 의약품 위탁개발‧생산기업(CDMO)들이 위상을 회복하고 있다.

중국기업들은 초기 개발단계부터 상업생산까지 사업 범위를 확장하고 AI(인공지능)를 활용하면서 수익을 회복하고 있는 것으로 알려졌다.

미국 시장조사기업 프로스트 앤 설리번(Frost & Sullivan)에 따르면, 중국 의약품 CDMO 시장은 2018년 229억위안(약 4조6100억원)에서 2023년 859억위안(약 17조3000억원)으로 연평균 40%에 육박하는 가파른 성장을 계속하고 있으며 2028년에는 2000억위안(약 40조2800억원), 2033년에는 5369억위안(약 108조1300억원)에 달할 것으로 전망된다.

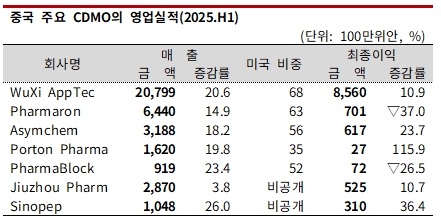

중국 CDMO 메이저들은 2024년 경기 둔화와 미국의 생물보안법(Biosecure Act) 우려로 해외 수요기업이 이탈하면서 영업실적이 크게 악화됐으나 2025년 상반기 들어 대체로 회복하고 있다.

중국 신약 스타트업들의 성장과 유럽 대형 제약기업들의 거래 재개가 중국 CDMO의 부활로 이어지고 있으며 유럽·미국 제약기업들이 중국을 대체할 CDMO를 물색했으나 품질, 코스트, 속도를 모두 충족하는 파트너를 충분히 확보하지 못한 결과로 해석된다.

중국 CDMO들도 공격적인 설비투자를 통해 수주물량을 확대하고 있다.

중국 CDMO들은 미국의 견제에 대응해 변화를 시도하고 있다. 초기 신약 개발단계부터 상업생산까지 일괄 서비스를 제공하는 CDMO가 증가하고 있으며 원료의약품·중간체(API) 생산에 활용하는 결정화 기술 개발을 강화하고 있다.

원스톱 서비스는 상대적으로 소규모 벤처들의 니즈가 강한 편이며 미국 사업 비중 축소와 중국 사업 확대 전략에 효과적인 것으로 평가되고 있다.

결정화 기술은 세계적으로 관련 특허 출원이 증가하며 위탁생산에서 경쟁기업의 특허를 피해야 하는 상황이 늘어날 것으로 예상됨에 따라 독자적인 기술 개발을 서두르고 있다. 우시앱텍(WuXi AppTec), 아심켐(Asymchem), 파마론(Pharmaron)이 결정화 기술 강자로 꼽히며 CRO(임상시험 수탁기관) 메이저인 크리스탈파마(Crystal Pharm)도 경쟁력을 갖춘 것으로 평가된다.

API 및 신약 개발에 AI를 적극 활용하는 트렌드도 확대되고 있다.

펩타이드(Peptide) 탐색과 신약 개발에 AI를 이용하고 있는 Space Peptides, API 생산 스케일업과 화합물 선정에 AI를 도입한 PharmaBlock 등이 대표적이다.

중국 CDMO들은 미국-중국 갈등을 고려해 해외 사업장 건설에도 속도를 내고 있다. 사업 환경이 호전되고 있으나 지정학적 리스크가 장기화될 것으로 예상되기 때문이다.

미국 신흥 바이오기술 국가안보위원회(NSCEB)는 2025년 4월 전략 보고서를 발표하고 중국을 미국의 바이오기술 개발의 경쟁국으로 지정했고, 정부 거래기업은 중국 바이오기업과의 사업 협력을 금지하고 바이오 데이터 이전을 엄격히 관리할 것을 요구하는 법안을 제정해줄 것을 의회에 요구했다.

보고서에 따르면, 2024년 기준 미국 바이오 의약품 관련기업의 80%가 중국기업과 거래 관계에 있다고 응답했으며 2014년부터 2022년까지 미국의 중국산 API 수입 비중이 최대 28%에 달했다.

중국 주요 CDMO의 매출에서 미국과 북미가 차지하는 비중도 매우 높은 편이며, 우시앱텍은 미국 매출 비중이 60%를 넘고 있는 것으로 알려졌다.

바이오 분야에서 미국과 중국의 완전한 디커플링은 비현실적이나 제약기업들이 상업생산 단계에서 비중국 CDMO를 의지할 가능성을 고려해 중국 CDMO들은 해외 진출에 박차를 가하고 있다.

우시앱텍은 6월 싱가폴에 처음으로 해외 위탁연구·개발‧생산(CRDMO) 사업장을 완공했고, 싱가폴 사업장을 ADC(항체-약물 접합체), 올리고뉴클레오타이드(ASO) 복합체를 비롯한 바이오 컨쥬게이트(Bio-Conjugate) 원스톱 제조센터로 활용해 전임상 단계부터 상업화 단계까지 광범위하게 대응할 계획이다. 2026년 초 의약품 제조‧품질관리기준(GMP) 대응 라인을 시작으로 상업가동을 개시할 예정이다. 우시앱텍은 미국 생물보안법상 우려기업에 포함돼 있다.

아심켐은 2024년 화이자(Pfizer)로부터 영국 연구소와 파일럿 라인을 인수했으며 2026년 펩타이드·핵산 의약품용 API 생산을 시작할 계획이다.

유럽에서 CDMO 사업장을 확장하는 방안도 검토하고 있으며 베트남에서도 저분자 의약품 원료와 중분자 의약품 원료 공장 건설에 착수했다. 2026년 말-2027년 초 가동할 예정이다. (CJ)