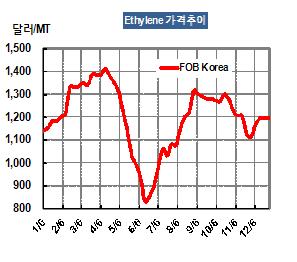

2012년 에틸렌(Ethylene) 가격은 FOB Korea 톤당 1200달러에서 거래를 마감했다.

아시아 에틸렌 시세는 1월 1150달러에서 시작해 2월 가동률 감축과 다운스트림 PE(Polyethylene) 가격 강세로 1200달러를 돌파했고, 2월 국제유가가 강세를 이어가면서 급등해 1300달러를 넘어섰으며, 3월에는 잇따른 정기보수로 수급타이트가 지속되면서 강세를 이어갔다.

특히, 4월에는 Showa Denka가 3월10일부터 에틸렌 69만5000톤 크래커를 정기보수한 후 기계적 이상으로 재가동을 5월 말까지 연기해 수급타이트가 심화됨으로써 1411달러로 1400달러를 돌파하며 최고치를 기록했다.

그러나 4월 말 원료코스트 하락과 수요 감소로 1400달러가 무너졌고, 정기보수 마무리에 국제유가 및 나프타(Naphtha) 가격 폭락까지 더해져 5월 1200달러 아래로 추락했다.

여기에 국제유가의 하락을 기반으로 업스트림 약세가 지속되고, 중국경제의 경착륙 가능성이 대두되면서 다운스트림 수요가 줄어들어 폭락행진을 거듭햇고 6월에는 1000달러가 무너지고 831달러로 최저점을 찍었다.

이후 국제유가가 상승세로 전환되고 Formosa Petrochemical의 정전사고에 따른 공급차질과 Formosa의 에틸렌 크래커 재가동 지연, 중국 스팀 크래커의 정기보수 등으로 수급타이트가 심화돼 1315달러까지 폭등했으나 9월부터 원료코스트 급등에 따라 PE의 수익성이 악화된 영향으로 하락세로 전환됐다.

10월 국제유가 급락과 현물구매 수요가 줄어들면서 1200달러대에서 맴돈 후 11월 수요침체에도 불구하고 공급과잉 양상을 보이면서 1125달러까지 하락했으나 12월 PE 호조와 수급타이트로 상승세를 기록하며 1200달러로 마감했다. <이민지 기자>