양극재, 음극재, 전해액, 분리막 등 LiB(Lithium-ion Battery) 부재 생산기업들은 친환경 자동차의 본격적인 보급으로 LiB 시장이 확대됨에 따라 투자를 적극화하고 있다.

그러나 친환경 자동차 시장의 미래가 불투명해 과도한 투자가 이어지면서 공급과잉이 발생할 가능성도 제기되고 있다.

중국기업을 중심으로 글로벌 메이저들의 경쟁이 심화되고 있는 가운데 글로벌 경기를 주시하며 사업을 확대하는 적절한 경영능력이 요구되고 있다.

차세대 자동차를 둘러싼 대응 활발

자동차용 LiB는 2010년경부터 전기자동차(EV) 판매가 시작됨에 따라 투자가 잇따랐으나 EV 보급 확대가 지연됨에 따라 일부기업들이 공급과잉으로 고전하고 있는 것으로 파악되고 있다.

다만, 유럽의 이산화탄소(CO2) 규제 및 미국의 전기자동차 의무판매제도(ZEV: Zero Emission Vehicle Mandate) 강화, 중국의 친환경 자동차 관련 인센티브 적극화 등에 따라 최근에는 EV 및 플러그인하이브리드자동차(PHEV) 등 차세대 자동차에 대한 주목도가 높아지고 있다.

테슬라(Teslar)는 2016년 3월 발표한 신형 EV 모델3에 35만대 이상의 수주가 쇄도함에 따라 2018년 까지 해당 모델을 50만대 생산한다는 계획을 세우고 있다.

폭스바겐(Volkswagen)이 2026년까지 연간 EV 판매대수를 300만대 상당으로 끌어올린다는 목표를 내세우고 있으며, Daimler가 2025년까지 메르세덴스 벤츠(Mercedes-Benz)에서 10종 이상의 EV를 발매해 EV 매출비중을 15-25%로 확대한다는 계획을 세우는 등 OEM(주문자위탁생산) 관련기업들이 잇따라 신형 모델을 발표하고 있다.

토요타(Toyota) 자동차는 신형 PHEV 프리우스를 발매 예정인 가운데 EV 개발을 담당하는 사내 벤처를 출범시키는 등 FCV(연료전지자동차), PHEV 뿐만 아니라 EV 사업에도 주력하고 있다.

EV 선도기업인 닛산(Nissan) 자동차는 신형 EV Note e-Power에 주행거리 연장 장치를 채용하고 있다.

Mitsubishi Motors와의 자본업무 제휴를 강화하는 한편 서플라이어와의 관계를 견고히 다지는데에도 주력하고 있다.

Fuji Heavy는 2021년부터 미국시장에 EV를 투입한다고 발표했다.

국제에너지기구(IEA)에 따르면, EV·PHEV는 세계 재고가 2015년 126만대에서 2030년 2000만대 폭증할 것으로 파악되고 있다.

이에 따라 EV·PHEV 시장의 본격적인 성장에 대비하기 위해 LiB 및 부재 공급능력 강화에 나서고 있는 관련기업들이 증가하고 있다.

자동차기업, LiB 공급기업 다각화…

LiB는 스마트폰 및 휴대용 단말기 용도 등 민생용 뿐만 아니라 차세대 자동차 보급이 본격화됨에 따라 자동차용 시장이 확대되고 있다.

LiB 시장규모는 2014년 1조9100억엔에서 2020년 3조1000억엔으로 급격히 확대될 것으로 파악되는 가운데 자동차용이 3400억엔에서 9100억엔으로 성장을 견인할 것으로 예상되고 있다.

자동차용 LiB는 하이브리드자동차(HEV), PHEV, EV의 동력원으로 활용되고 있으며 HEV의 주류가 니켈수소전지에서 LiB로 전환되고 있고 각국의 연비 및 CO2 규제 강화에 따라 HEV 뿐만 아니라 PHEV 및 EV로의 전환도 가속화되고 있어 시장이 성장할 것으로 예상된다.

특히, EV는 한대당 탑재하는 LiB 용량이 많기 때문에 보급 동향이 주목되고 있다.

EV는 환경규제를 강화하는 지역에서 보조금 제도가 시행되고 있으며 양극재 등의 개발로 주행거리가 늘어나고 OEM기업들이 신규모델 투입을 추진함에 따라 보급이 본격화할 것으로 예상되고 있다.

HEV 및 EV는 일본 자동차기업이 시장을 주도하고 있으며 자동차용 배터리도 기술개발을 지속해온 일본기업이 개발·생산·공급에 앞장서고 있다.

민생용은 해외기업이 가격경쟁력을 무기로 급속도로 점유율을 확대하고 있으나 자동차용은 보다 높은 수준의 안전성 및 대용량화, 장수명화가 요구되기 때문에 기술적으로 우위에 있는 일본기업이 점유율을 유지하고 있다.

배터리 생산기업은 그동안 차종에 따라 탑재되는 LiB를 결정했기 때문에 어떠한 OEM의 어떠한 차종과 거래 관계를 구축하는지가 관건이었다.

앞으로 기술 발전 및 신제품 발매가 없는 이상 기존 거래관계가 유지될 가능성이 높다고 하나 한국기업 등도 최근 자동차용 배터리 사업에 주력하고 있으며 경쟁이 심화될 것으로 파악되고 있다.

또 일부 OEM은 차세대 모델 투입 시 배터리 공급기업을 다각화하는 움직임을 나타내고 있어 용량, 코스트, 내열성·안전성 관련 기술을 지속적으로 연구해 경쟁력을 강화하는 것이 요구되고 있다.

부재 생산기업 투자 적극화

화학기업들은 오래전부터 LiB 부재 사업에 주력해왔다.

EV·PHEV가 주목됨에 따라 화학기업을 중심으로 한 관련기업들이 LiB 부재에 대한 투자를 적극화했으나 차세대 자동차 시장 확대가 지연됨에 따라 공급과잉 상태에 빠져 상위기업도 부진을 면치 못하는 이례적인 사태가 발생했다.

이에 따라 일부기업이 LiB 부재 사업을 철회하는 등 시장 전체적으로 LiB에 관한 과열경쟁을 자제하는 분위기가 조성됐으나 최근 다시 투자를 본격화하는 움직임이 나타나고 있다.

자동차용 LiB 시장 확대에 따라 양극재, 음극재, 전해액, 분리막 등 주요 4개 부재의 세계시장이 2014년 5685억엔에서 2020년 9227억엔으로 성장할 것으로 예상되고 있다.

차세대 자동차 보급에 따른 수요 증가에 대응하기 위해 증설을 지속하는 등 관련기업들이 적극적인 선행투자를 추진하고 있다.

차세대 자동차 및 배터리 시장을 주도해온 일본기업들은 안전성 등으로 높은 기술력이 요구되는 LiB 부재 시장에서 높은 경쟁력을 보유해왔다.

그러나 해외기업이 코스트 경쟁력을 무기로 존재감을 강화하고 있으며 중국기업이 국내 차세대 자동차 시장 확대의 수혜를 직접적으로 향수하며 세력을 확대하고 있어 경쟁이 더욱 치열해질 것으로 예상되고 있다.

중국 LiB 생산기업인 Guoxuan High-Tech는 니켈 3원계 양극재 1만톤 설비를 구축하고 실리콘(Silicone)계 음극재 5000톤 설비를 신규 도입하기 위해 6억5400만위안 가량을 투입하는 등 LiB 관련 대형투자를 추진하고 있다.

포스코, 양극재 글로벌 경쟁력 강화

양극재는 세계 시장규모가 2014년 3260억엔으로 4개 부재 가운데 최대이며 배터리 성능에 크게 영향을 미치는 중요한 구성소재이다.

원료가 다양하기 때문에 사업 전개하는 업종은 화학, 철강, 비철금속, 시멘트 등 다양하고 양극재 종류에 따라 특성 및 코스트가 크게 상이한 것으로 나타나고 있다.

자동차용 LiB는 망간계, 니켈계가 주류로 파악되고 있다.

특히, 니켈계는 테슬라가 탑재하는 파나소닉(Panasonic)의 LiB에 사용되는 등 에너지 밀도가 높아 채용이 확대되고 있다.

양극재는 원료로 활용되는 희귀금속 가격 변동에 주의해야 하는 것이 특징으로, 특히 리튬 가격이 높은 수준을 지속하고 있으며 망간 및 리튬 등 원료 산지에 둘러쌓인 중국기업이 점유율을 확대할 것으로 예상되고 있다.

경쟁이 심화되고 있는 가운데 생존을 위해서는 전략적인 제휴가 요구된다.

Toda Kogyo는 2015년 2월 BASF와 일본에 합작기업을 설립했으며 북미에서 생산법인을 합작하기 위한 협상을 시작한 것으로 알려졌다.

Sumitomo Chemical(SCC)은 양극재 시장이 성장할 것으로 판단하고 2016년 8월 사업재편을 추진하는 Tanaka Chemical에 대한 출자비율을 확대해 연결 자회사화했다.

국내에서는 포스코 자회사인 포스코ESM이 2012년 뒤늦게 양극재 시장에 진입했으며 세계적으로 니켈 함량이 80% 이상인 고용량 양극재(NCM 방식)를 양산할 수 있는 곳은 포스코ESM을 포함해 2곳뿐인 것으로 파악되고 있다.

포스코ESM은 그동안 일반 양극재만 생산해왔으나 최근 저속 EV용 고용량 양극재 「PG-NCM」 양산에 성공해 1월부터 LG화학에게 납품하고 있는 것으로 알려졌다.

양극재 사업의 핵심인 안전성 측면에서 높은 기술력을 확보한 것으로 평가되고 있으며 2020년까지 양극재 사업에 3000억원을 추가 투자할 계획인 것으로 알려졌다.

음극재, 포스코켐텍이 존재감 강화…

음극재는 세계 시장규모가 2014년 628억엔으로 4개 부재 가운데 작은 편이나 양극재와 마찬가지로 배터리 용량을 좌우하는 구성소재이다.

탄소계가 주류로 전체의 90% 정도를 차지하고 있어 원료인 천연흑연 광석이 풍부한 중국시장에 대한 관심이 높아지고 있으며 원료를 안정적으로 조달하고 현지 수요를 확보하기 위해 중국시장에 진출하는 생산기업도 나타나고 있다.

Showa Denko는 현지 LiB 생산기업에 대한 효율적인 공급을 위해 2016년 6월부터 중국기업에 대한 위탁 생산을 시작했다.

최근에는 자동차용 LiB의 니즈에 따라 장수명 및 안전성이 최대 장점인 산화물계 음극재 및 용량이 큰 금속계 음극재가 보급되고 있다.

Ube Kosna은 2015년 산화물계 음극재에 사용되는 LTO (Lithium Titanate) 사업에 진출한다고 발표했다.

국내 유일 천연흑연 음극재 생산기업인 포스코켐텍은 2월 LG화학과 총 3060억원 상당의 중단기 2차전지 음극재 공급계약을 체결했으며 생산능력을 2016년 6000톤에서 2017년 8000톤, 2020년 2만톤으로 확대하는 것을 목표로 하고 있다.

포스코켐텍의 음극재는 글로벌 1위인 중국 BTR의 생산제품에 비해 가격경쟁력이 우수하며 EV 시장이 급성장함에 따라 배터리셀 생산기업들이 안정적인 공급처를 확보하고 있어 매출비중이 급격히 확대될 것으로 예상되고 있다.

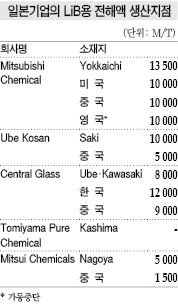

전해액, 공급과잉 심화로 사업재편

전해액은 전극 안에 리튬이온을 이동시키는 역할을 담당하며 전해질, 용매, 첨가제의 조합을 통해 성능이 결정된다.

세계 시장규모는 2014년에 608억엔으로 음극재와 비슷한 수준으로 파악되고 있다.

전해액은 시장 진입장벽이 비교적 낮아 4개 부재 가운데 공급과잉이 가장 심화돼 있으며 가격 하락폭이 큰 것으로 나타나고 있다.

전해액은 4개 부재 중에서도 특히 사업환경이 좋지 않기 때문에 대기업간 협업이 두드러지며 운송코스트가 높아 수요지 인근에 생산거점을 구축하는 사례가 많고 중국을 중심으로 글로벌 전개가 가속화하고 있다.

Mitsubishi Chemical과 Ube Kosan은 특허 및 생산설비 상호 이용을 통한 경쟁력의 강화를 위해 2017년 4월 중국사업을 통합할 예정이며 중장기적으로 전해액 사업을 전면 통합하는 방안도 검토하고 있는 것으로 알려졌다.

또 Mitsui Chemicals과 Formosa Plastics이 전해액 제조·판매를 위해 설립한 합작기업이 2016년 9월 중국에서 생산설비의 가동을 시작했다.

분리막, 안전성 문제로 기술력 요구

분리막은 양극과 음극이 직접 접촉해 쇼트를 일으키지 않도록 절연하는 역할을 수행해 LiB의 안전성 향상에 기여하며 2014년 세계 시장규모는 1189억엔으로 파악되고 있다.

자동차용 LiB는 배터리 대용량화에 따라 발화 등의 리스크가 높아져 안전망인 분리막의 중요성이 높아지고 있기 때문에 제막 기술 등의 기술력이 높은 일본기업이 시장에서 우위를 차지하고 있다.

반면, 중국기업들은 원료 조달 문제 등으로 시장 진입에 제약이 있는 것으로 파악된다.

분리막은 제조방식에 따라 습식과 건식으로 구분되며 일반적으로는 저비용인 건식이 자동차용 LiB에 적합하나 양자간 우열을 가리는 것은 어려운 것으로 평가되고 있다.

분리막은 일본기업이 기술력을 강점으로 투자를 적극화하고 있다.

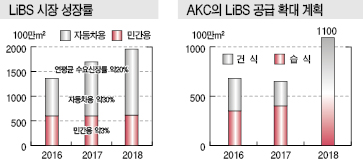

Asahi Kasei Chemicals는 2015년 8월 자사의 M&A(인수합병) 사상 최대규모인 미국 Polypore의 인수를 실시했다. 기존에 습식 분리막 세계 1위의 점유율을 차지하고 있었으며 건식 분리막 강자인 Polypore를 인수함으로써 자동차 LiB용 분리막 사업을 강하는데 성공했다.

AKC를 비롯해 Toray, Ube Kosan, SCC 등도 설비 증설을 검토하고 있는 것으로 알려졌다.

국내에서는 Toray Battery Separator Film이 100% 투자한 외투기업인 도레이BSF한국이 구미시·경상북도와 1월24일 LiB 분리막 증설 관련 투자양해각서(MOU)를 체결했다.

2018년까지 구미 외국인투자지역에 839억원을 투입해 생산능력을 2배 이상 확대함으로써 한국 및 아시아에서 급증하는 차세대 배터리용 분리막 수요에 적극 대응하고 글로벌 시장에서 위상을 강화하는 것을 목표로 하고 있다.