한화케미칼(대표 김창범)은 국제유가 상승으로 수익성이 약화됐다.

한화케미칼은 2018년 1/4분기 매출이 2조761억원으로 전년동기대비 5.3%, 영업이익은 1721억원으로 12.5% 줄어들었다.

당기순이익 역시 2925억원으로 9.8% 감소한 것으로 나타났다.

한화케미칼 관계자는 “최근 국제유가 상승의 영향으로 기초소재부문의 주요제품의 원료와 최종제품의 가격 차이가 줄어들었을 뿐만 아니라 정기보수와 중국 춘절연휴 등 계절적인 요인에 따라 영업실적이 주춤했다”고 설명했다.

태양광 사업은 전체 영업실적이 악화된 가운데 영업이익이 350억원으로 227.0% 폭증하며 한분기만에 흑자로 돌아섰다.

원료 웨이퍼 가격의 하향안정화 및 유럽 매출 확대의 영향이 큰 것으로 파악된다.

한화케미칼은 2/4분기 국제유가 영향을 받지 않는 태양광과 가성소다(Caustic Soda) 부문에서 안정적인 개선세를 유지할 것으로 기대하고 있다.

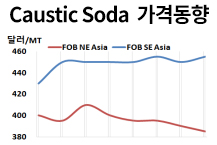

가성소다는 수요처의 연말 재고 비축과 중국 춘절 전 수요 감소로 인해 2018년 초 가격이 하락했지만 이후 반등에 성공했고 현재 글로벌 가격이 톤당 508달러 이상을 꾸준히 유지하고 있어 수혜를 낙관하고 있다.

PE(Polyethylene) 수익도 양호한 수준을 유지할 것으로 예상하고 있다.

PE는 2017년 세계적으로 350만톤에 달하는 신증설이 진행됐고 2018년 160만톤이 신규가동을 앞두고 있으나 중국 수요가 계속 신장하고 있어 큰 폭의 가격 하락은 없을 것으로 전망하고 있다.

다만, PVC(Polyvinyl Chloride)는 인디아 등이 전체 수요 신장을 견인하고 있는 가운데 2/4분기 말부터 3/4분기에는 몬순 시즌으로 가격이 하락해 수익성이 약화될 것으로 우려하고 있다.

건설용, 농업용 수요가 위축될 것으로 판단하고 있으나 9월 이후 수요가 되살아나고 가격도 상승세로 전환되면 타격을 상쇄할 수 있을 것으로 예측하고 있다.

TDI(Toluene Diisocyanate)는 BASF가 신규공장 가동을 앞두고 있으나 기존설비는 스크랩을 진행할 예정이어서 수급이 급격히 완화될 가능성이 희박한 것으로 파악하고 있다. <강윤화 기자>